L’obbligo di versamento dell’acconto Iva in via anticipata, entro il 27 dicembre di ogni anno, è stato introdotto dall’art.6 Legge n.405 del 29/12/1990. Il versamento dell’acconto è dovuto da tutti i soggetti passivi d’imposta obbligati alla liquidazione periodica Iva.

I contribuenti tenuti al versamento dell’acconto Iva possono scegliere tra i metodi, quello più favorevole. I metodi previsti per il calcolo sono:

- Metodo storico

- Metodo previsionale

- Metodo analitico

In base alla periodicità Iva, il codice tributo per il versamento dell’acconto è:

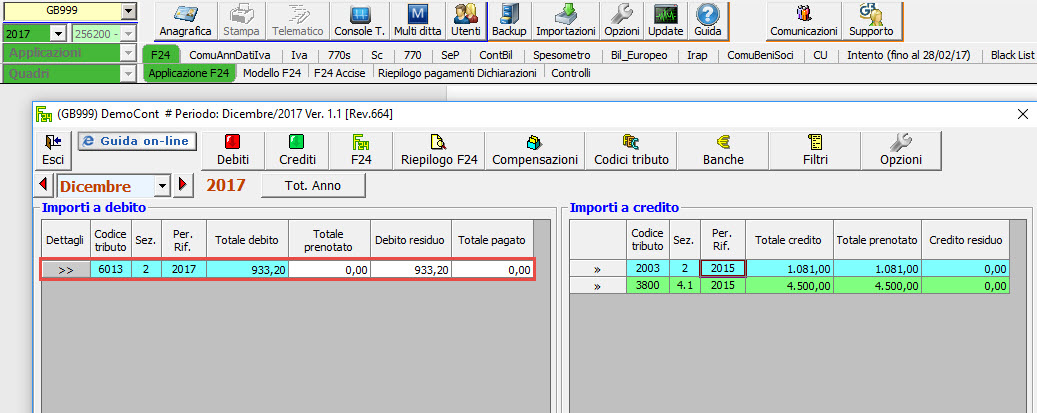

- 6013 > Per i contribuenti mensili

- 6035 > Per i contribuenti trimestrali

L’importo minimo per il versamento è € 103,29. Se l’importo è inferiore al minimale l’acconto non è dovuto.

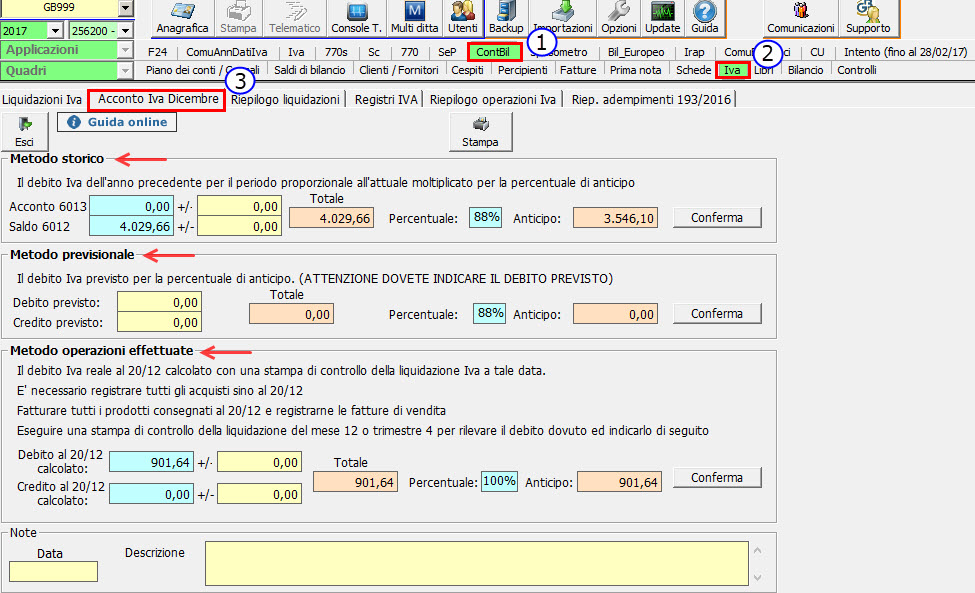

In Contabilità GB

In Contabilità GB, la gestione per il calcolo dell’acconto Iva si trova in:

- ContBil

- Iva

- Acconto Iva dicembre

Nella maschera sono presenti 3 sezioni, una per ogni metodo di calcolo.

Metodo storico

La determinazione dell’acconto con il metodo storico prevede il versamento di un importo pari all’ 88% del debito relativo all’ultimo periodo dell’anno precedente, come previsto dall’art. 15 comma 1 D.L. n. 155 del 22/05/1993.

La base di riferimento del calcolo storico è l’ammontare dell’Iva a debito risultante:

- della liquidazione Iva di Dicembre dell’anno precedente per i contribuenti mensili

- della liquidazione Iva del 4° Trimestre dell’anno precedente per i contribuenti trimestrali speciali

- della liquidazione Iva annuale dell’anno precedente (corrispondente all’importo risultante dalla Dichiarazione Iva) per i contribuenti trimestrali su opzione.

Se è stata gestita la contabilità 2016 con GBsoftware, in automatico, nei campi azzurri, viene riportato l’importo dell’acconto dovuto e il saldo finale della liquidazione dell’ultimo periodo del 2016.

Per gli utenti che non hanno la contabilità 2016 gestita con GBsoftware, nei campi gialli è possibile indicare gli importi manualmente.

Metodo previsionale

La determinazione dell’acconto su base previsionale si esegue calcolando l’88% sull’Iva che si prevedere di dover versare:

- per il mese di dicembre dell’anno in corso per i contribuenti mensili;

- per il quarto trimestre dell’anno in corso per i contribuenti trimestrali speciali;

- per la liquidazione Iva annuale dell’anno in corso per i contribuenti trimestrali per opzione.

Trattandosi appunto di metodo previsionale, si rende necessario inserire manualmente nei campi gialli il debito ed il credito previsti.

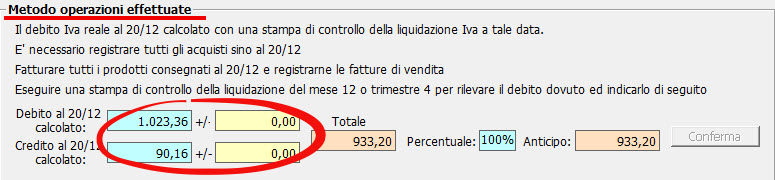

Metodo analitico – delle operazioni effettuate

La determinazione dell’acconto con il metodo analitico, o metodo delle operazioni effettuate, avviene in base al risultato della liquidazione che si calcola con le operazioni effettuate fino al 20/12.

Per poter utilizzare questo metodo è necessario aver registrato fatture emesse e ricevute:

- Per i contribuenti mensili à dal 1° al 20 Dicembre

- Per i contribuenti trimestrali à dal 1° Ottobre al 20 Dicembre

Per gli utenti che non hanno inserito le registrazioni fino al 20/12 in GB, nei campi gialli è possibile indicare gli importi manualmente.

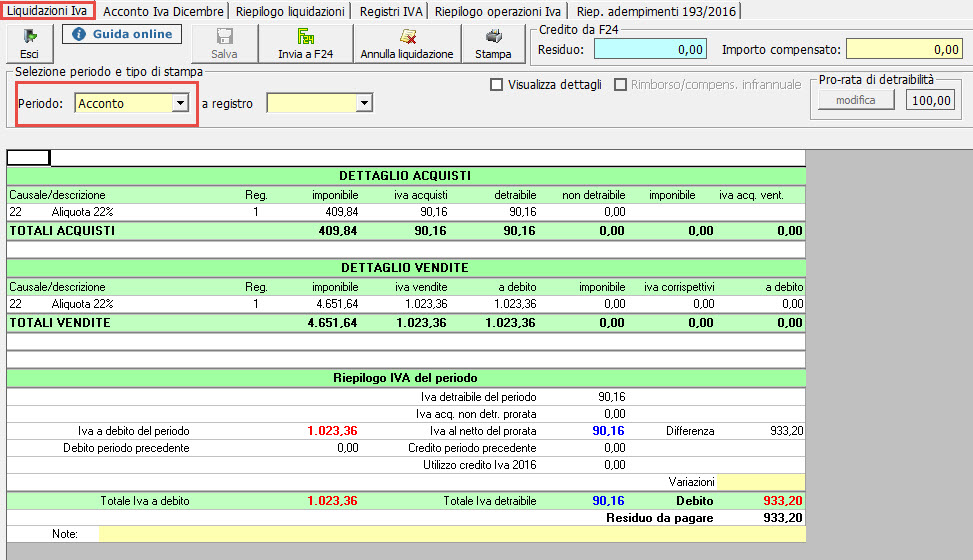

![]() Utilizzando questo metodo, sarà possibile visualizzare la relativa liquidazione anche in “Liquidazioni iva” richiamando dal menù a tendina “Periodo”: “Acconto”

Utilizzando questo metodo, sarà possibile visualizzare la relativa liquidazione anche in “Liquidazioni iva” richiamando dal menù a tendina “Periodo”: “Acconto”

Scelta del metodo

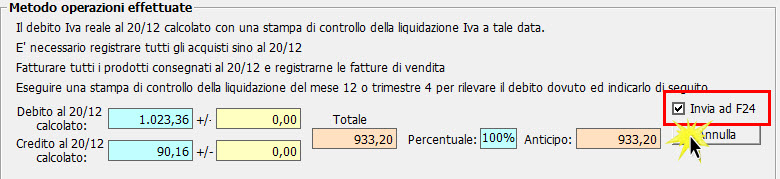

La scelta del metodo “più favorevole” si effettua cliccando il pulsante “Conferma” posto in corrispondenza del metodo che si vuole adottare.

Dopo la conferma, si attiverà il check “Invia ad F24” che permette il riporto del debito in F24 nel mese di scadenza: da qui si procede alla creazione del modello ed all’indicazione della data di versamento.

Per maggiori approfondimenti, si consulti la Guida on-line al punto 9.2.1 – Acconto Iva Dicembre

LF/2

TAG Acconto Ivaacconto iva dicembremetodo accontometodo analiticometodo previsionalemetodo storico