Un mio cliente che già svolge un’attività agricola, ha avviato anche l’attività di agriturismo. Quali variazioni devo fare nell’anagrafica della ditta ai fini di una corretta gestione dell’applicazione Contabilità GB?

Il regime naturale per l’attività di agriturismo è quello forfetario previsto dall’art.5, comma 1, della Legge 413/1991 ed è considerata un’attività agricola connessa.

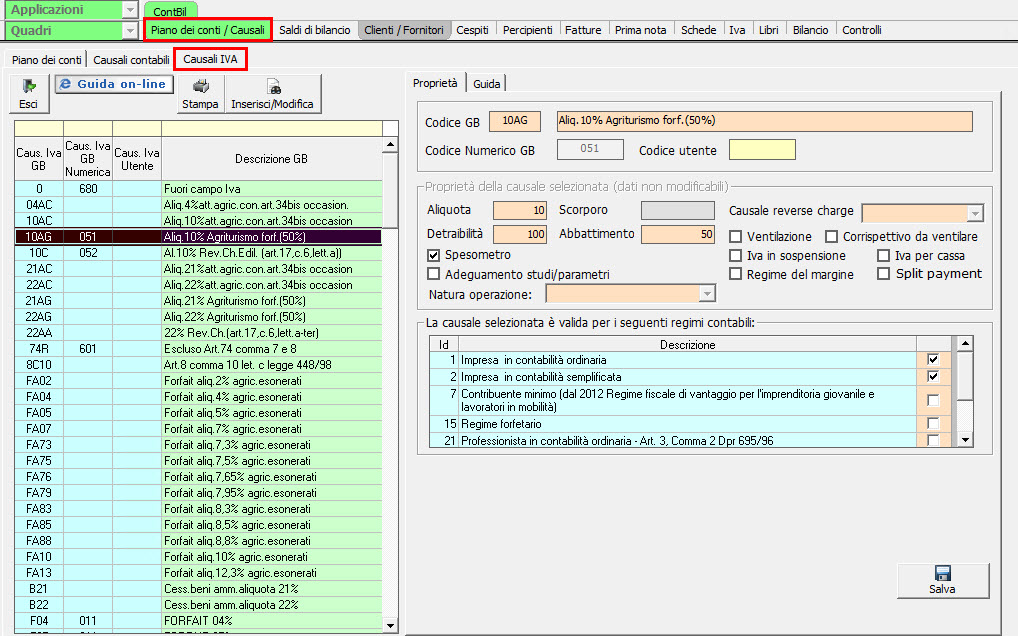

Il regime speciale “agriturismo”, in INTEGRATO GB, può essere definito solo se è stato indicato il regime contabile “31 – Agricoltura in regime ordinario” o “32 – Agricoltura in regime semplificato”.

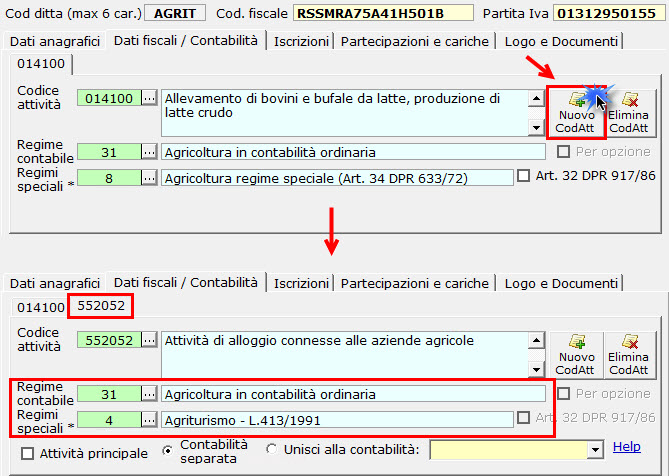

Nel caso prospettato dal nostro cliente, è necessario creare un nuovo codice attività, dove indicare il regime di agriturismo.

In anagrafica clicchiamo il pulsante “Nuovo” per abilitare la sezione dove indicare la nuova attività.

Per l’attività di agriturismo è necessario indicare il regime speciale “ 4 – Agriturismo – L.413/1991”.

![]() Si definisce attività agrituristica quell’attività, svolta dall’imprenditore agricolo o dai suoi familiari, di ricezione e ospitalità, svolta attraverso l’utilizzazione della propria azienda, in connessione e complementarità rispetto all’attività secondaria.

Si definisce attività agrituristica quell’attività, svolta dall’imprenditore agricolo o dai suoi familiari, di ricezione e ospitalità, svolta attraverso l’utilizzazione della propria azienda, in connessione e complementarità rispetto all’attività secondaria.

Per questo regime speciale sono previste delle causali Iva ad hoc.

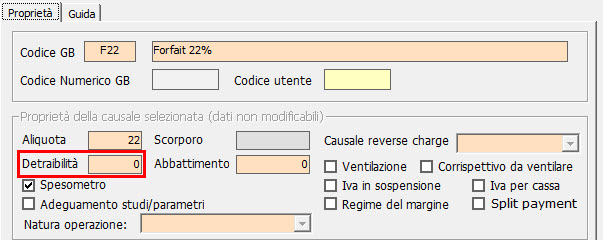

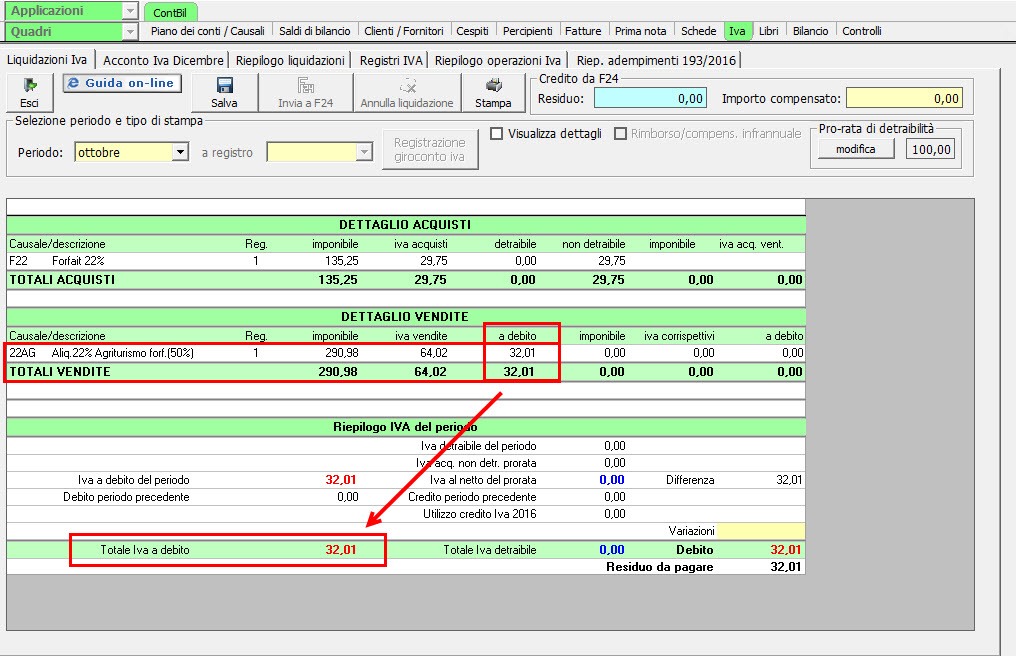

Il regime agriturismo è caratterizzato dall’indetraibilità dell’Iva sugli acquisti e dall’abbattimento dell’Iva sulle vendite, per un importo pari al 50% dell’imposta dovuta.

Le causali Iva, del registro Iva degli acquisti, hanno la proprietà “detraibilità” impostata a “zero”.

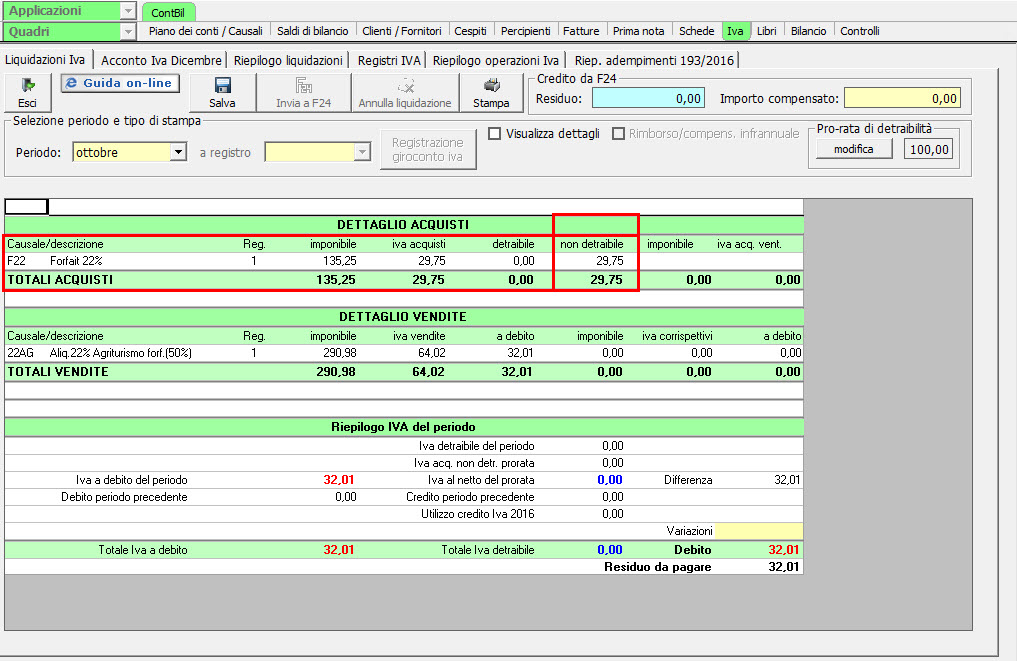

In liquidazione Iva, la colonna “detraibilità” non è valorizzata: tutta l’Iva degli acquisti viene considerata “non detraibile”.

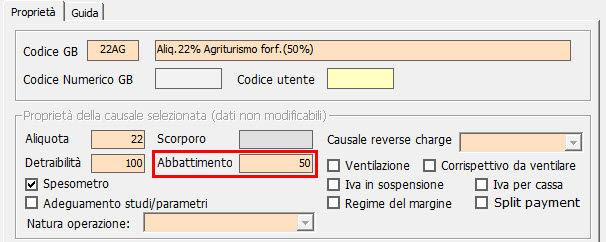

Le causali Iva delle vendite hanno valorizzata la proprietà “Abbattimento” al 50.

Pertanto, in liquidazione Iva, l’Iva a debito viene determinata applicando la percentuale di abbattimento sull’Iva vendite.

Nel nostro caso su 64,02 euro di “iva vendite” viene calcolata un’iva a debito di 32,01 euro.

CB101 – RIV/31

TAG agriturismo L. 413/1991Legge 413/1991regime speciale agriturismo