Devo gestire con INTEGRATO GB una ditta in regime agricolo art.34-bis DPR 633/72. È la prima ditta che mi trovo a gestire con questo regime e vorrei sapere come impostare l’anagrafica, quindi le particolarità in INTEGRATO GB.

La creazione dell’anagrafica della ditta, quindi una giusta impostazione dei dati anagrafici, è un passaggio fondamentale al fine di avere la corretta gestione degli applicativi GB.

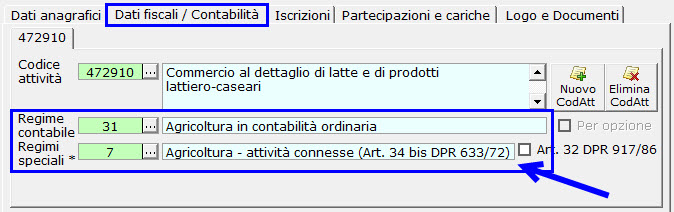

In anagrafica ditte, il regime agricolo art.34-bis è considerato un “regime speciale” che si affianca ai regimi contabili “31 – agricoltura in contabilità ordinaria” e “32 – agricoltura in contabilità semplificata”.

Pertanto in anagrafica ditte, oltre il regime contabile agricolo, è necessario compilare il campo “Regime speciale”. Nel nostro caso il regime speciale da indicare è “ 7 – Agricoltura – attività connesse (Art.34 bis DPR 633/72)”, così come indicato nell’immagine che segue.

Le attività agricole connesse sono quelle esercitate dall’imprenditore agricolo e riguardano:

- a) attività dirette alla manipolazione, trasformazione, conservazione, commercializzazione e valorizzazione di prodotti ottenuti prevalentemente dalla coltivazione del fondo o del bosco o dall’allevamento di animali;

- b) attività dirette alla fornitura di beni e servizi mediante l’utilizzo di attrezzature o di risorse normalmente impiegate nell’attività agricola.

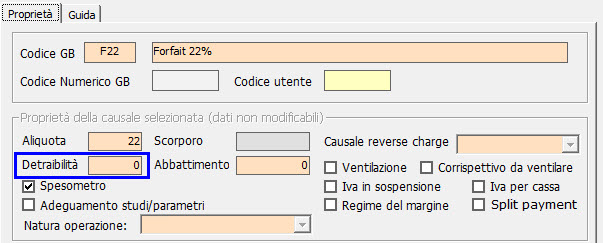

Questo particolare regime è caratterizzato dall’indetraibilità dell’Iva sugli acquisti e dall’abbattimento dell’Iva sulle vendite, per un importo pari al 50% dell’imposta dovuta.

Nell’immagine che segue sono indicate le proprietà di una causale Iva propria degli acquisti:

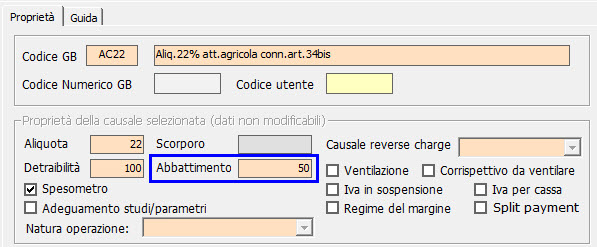

Diversamente, nell’immagine seguente sono indicate le proprietà di una causale propria delle vendite con proprietà “Abbattimento” al 50.

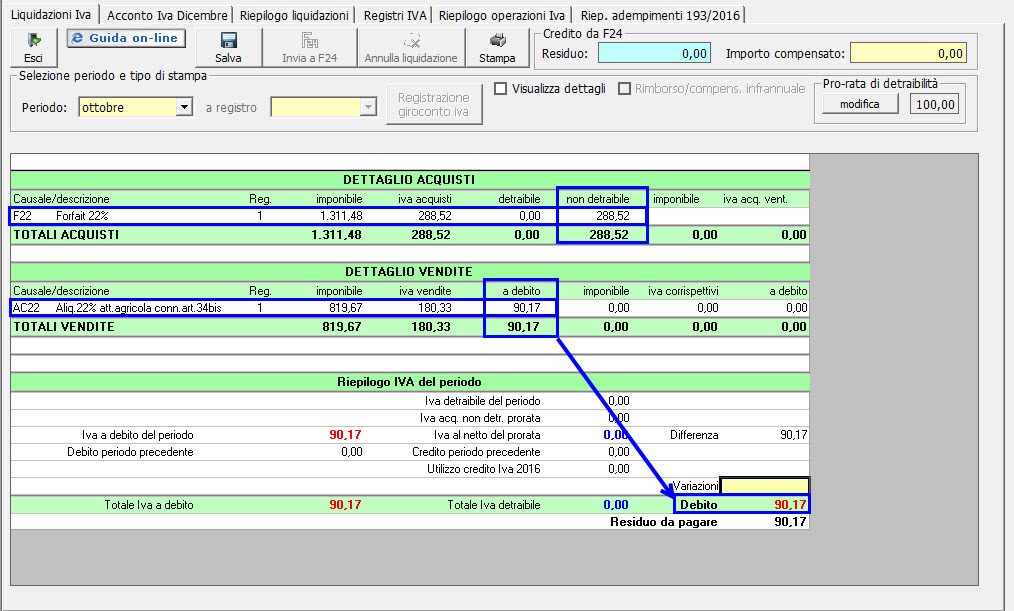

Nella liquidazione Iva l’imposta a debito è calcolata sul 50% di quella conteggiata sulle vendite effettuate nel periodo.

In corrispondenza dell’Iva sugli acquisti non è invece valorizzata la colonna “Iva detraibile”.

CB101-RIV/27

TAG abbattimento 50Agricolturaart.34-bis DPR 633/72regime agricolo art.34-bisregimi speciali