Produttore agricolo in regime speciale di cui all’art. 34 del DPR 633/72. Tale regime, caratterizzato da una speciale detrazione dell’Iva, come deve essere impostato nell’anagrafica ditta di Integrato GB? Quali particolarità troverò nel modulo contabile ai fini di una corretta gestione di tale regime?

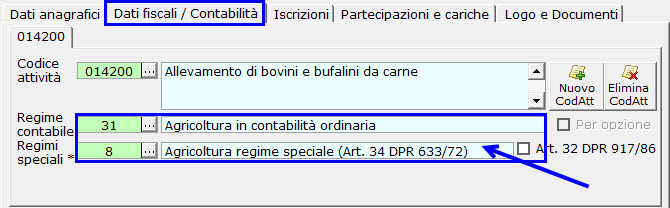

Il regime speciale può essere impostato solo indicando prima i regimi contabili propri dell’attività agricola quindi i regimi “31 – agricoltura in contabilità ordinaria” e “32 – agricoltura in contabilità semplificata”.

Il regime da indicare, in questo caso, è “8 – Agricoltura regime speciale (Art.34 DPR 633/72).

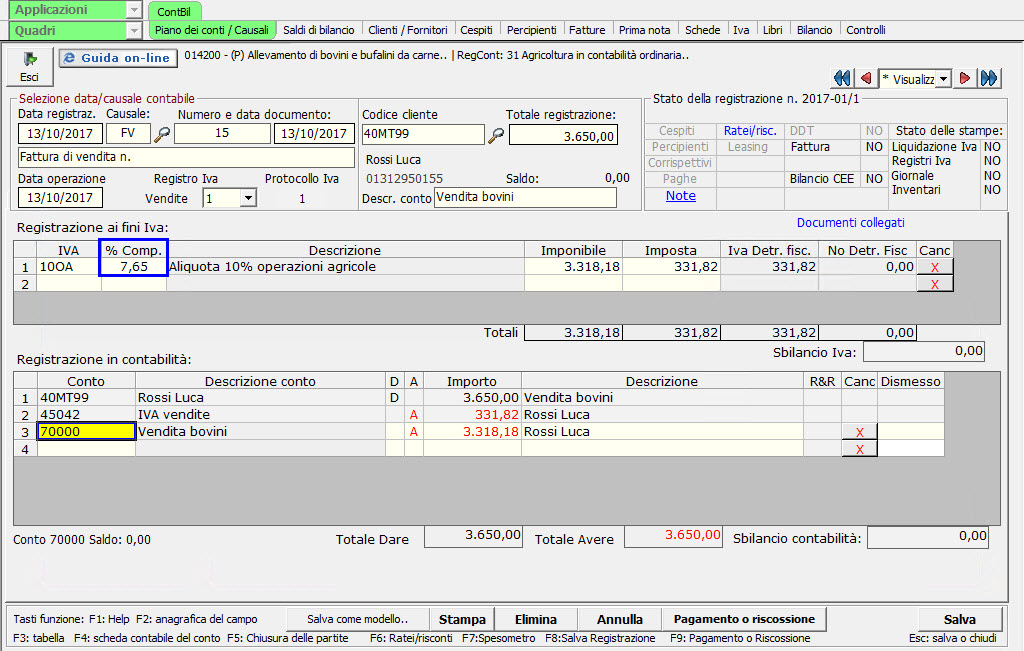

![]() Il regime speciale Iva previsto dall’art.34 del DPR 633/72 prevede un metodo di detrazione dell’Iva ad hoc, infatti l’iva detraibile si calcola applicando, in via forfetaria, le percentuali di compensazione sull’ammontare delle cessioni di prodotti agricoli, indicati nella Tabella A – Parte I, del Testo Unico Iva.

Il regime speciale Iva previsto dall’art.34 del DPR 633/72 prevede un metodo di detrazione dell’Iva ad hoc, infatti l’iva detraibile si calcola applicando, in via forfetaria, le percentuali di compensazione sull’ammontare delle cessioni di prodotti agricoli, indicati nella Tabella A – Parte I, del Testo Unico Iva.

Per la gestione di questo regime, in contabilità, piano dei conti/causali, è presente la sezione “% di compensazione”.

Le percentuali di compensazione devono essere indicate in fase di registrazione della fattura di vendita.

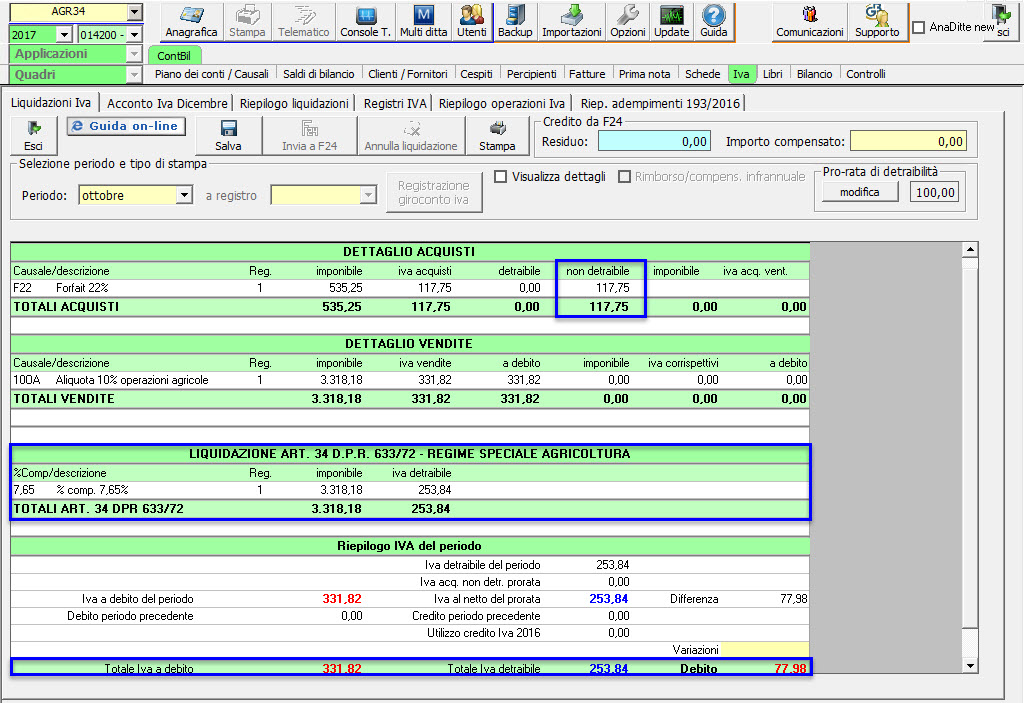

Nella liquidazione Iva periodica troveremo:

– indetraibile l’Iva sugli acquisti effettuati

– una sezione apposita, denominata “Liquidazione art.34 DPR 633/72 – Regime Speciale agricoltura”, dove è calcolata l’iva detraibile applicazione la percentuale di compensazione all’imponibile delle vendite.

Nel nostro esempio applichiamo la percentuale del 7,65% sull’imponibile delle vendite che è pari a 3.318,18.

3.318,18 X 7,65% = 253,84 euro à Iva detraibile

A questo punto il debito Iva viene calcolato sottraendo all’Iva sulle vendite, l’iva detraibile, così calcolata.

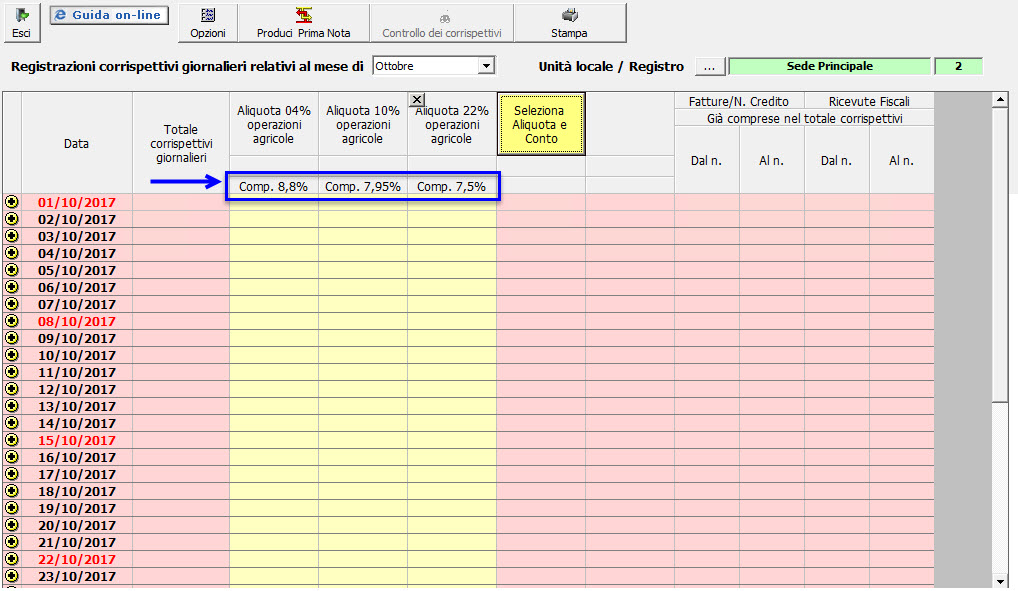

Gestione dei corrispettivi

Nella gestione dei corrispettivi, per ogni colonna, è possibile indicare la % di compensazione da applicare, così come possiamo vedere nell’immagine che segue:

CB101 – RIV/30