Dal 2017 il regime delle imprese in contabilità semplificata determina il reddito in base al principio “improntato” alla cassa e prevede l’obbligo di tenuta dei registri IVA delle vendite, degli acquisti e dei corrispettivi.

Il nuovo comma 4, dell’art. 18 del DPR 600/73 detta una semplificazione degli obblighi contabili prevedendo la sostituzione dei registri cronologici dei ricavi e delle spese con la tenuta dei soli registri IVA, purché siano rispettate le condizioni necessarie a garantire l’osservanza del principio di cassa.

L’adozione del metodo dei “registri iva integrati” comporta:

- la separata annotazione nei registri IVA delle operazioni non soggette a registrazione ai fini dell’imposta;

- l’annotazione nei suddetti registri dell’importo complessivo dei mancati incassi o pagamenti, con l’indicazione delle fatture cui le operazioni si riferiscono. I ricavi e le spese saranno separatamente annotati nei registri IVA relativi al periodo d’imposta in cui avviene l’incasso o il pagamento, indicando il documento contabile già registrato ai fini IVA.

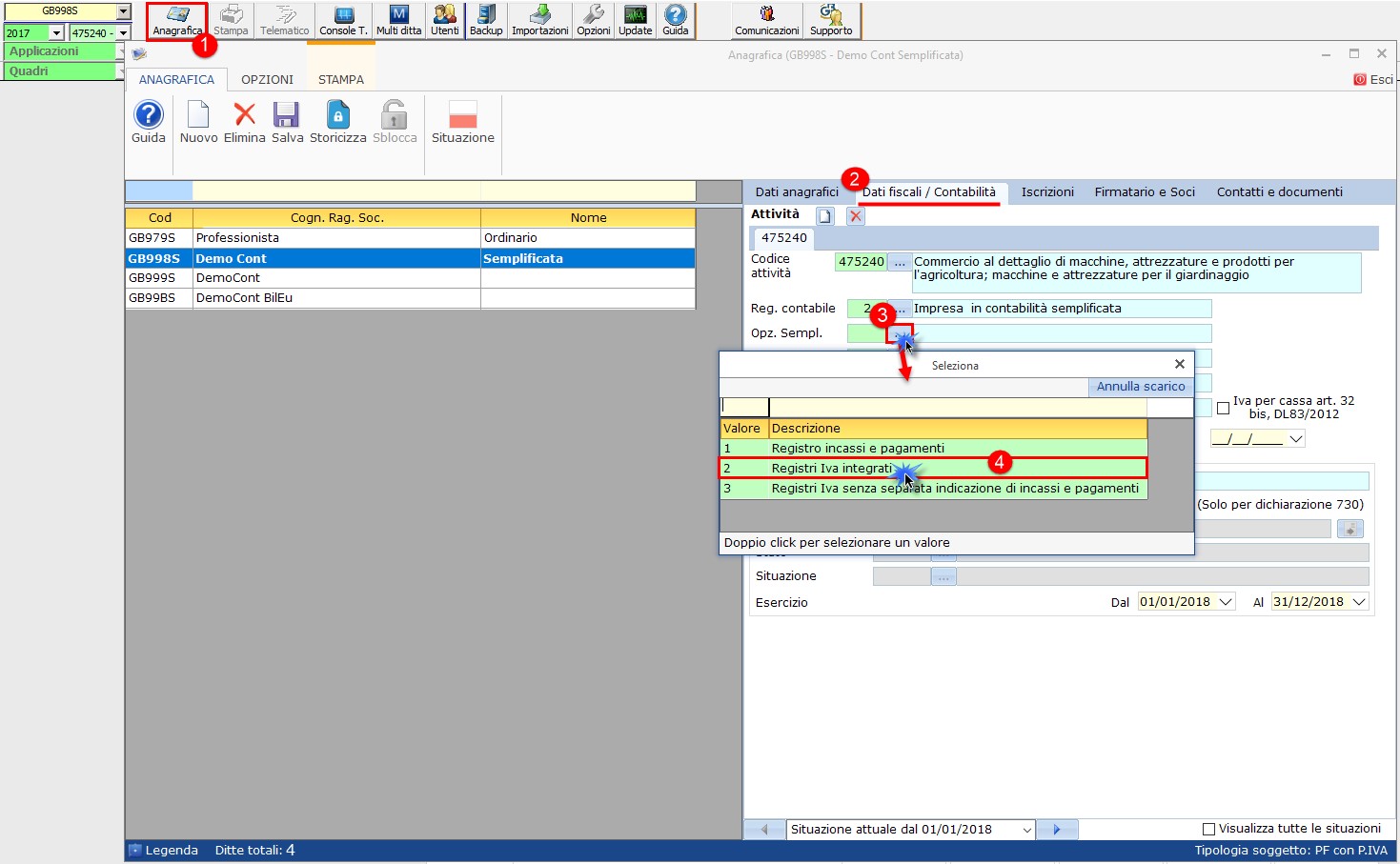

Nell’anagrafica della ditta

Coloro che vogliono adottare il metodo dei “Registri Iva Integrati” devono indicare, nell’anagrafica della ditta, il codice “2 – Registri Iva integrati” in corrispondenza del campo Opz. Sempl.

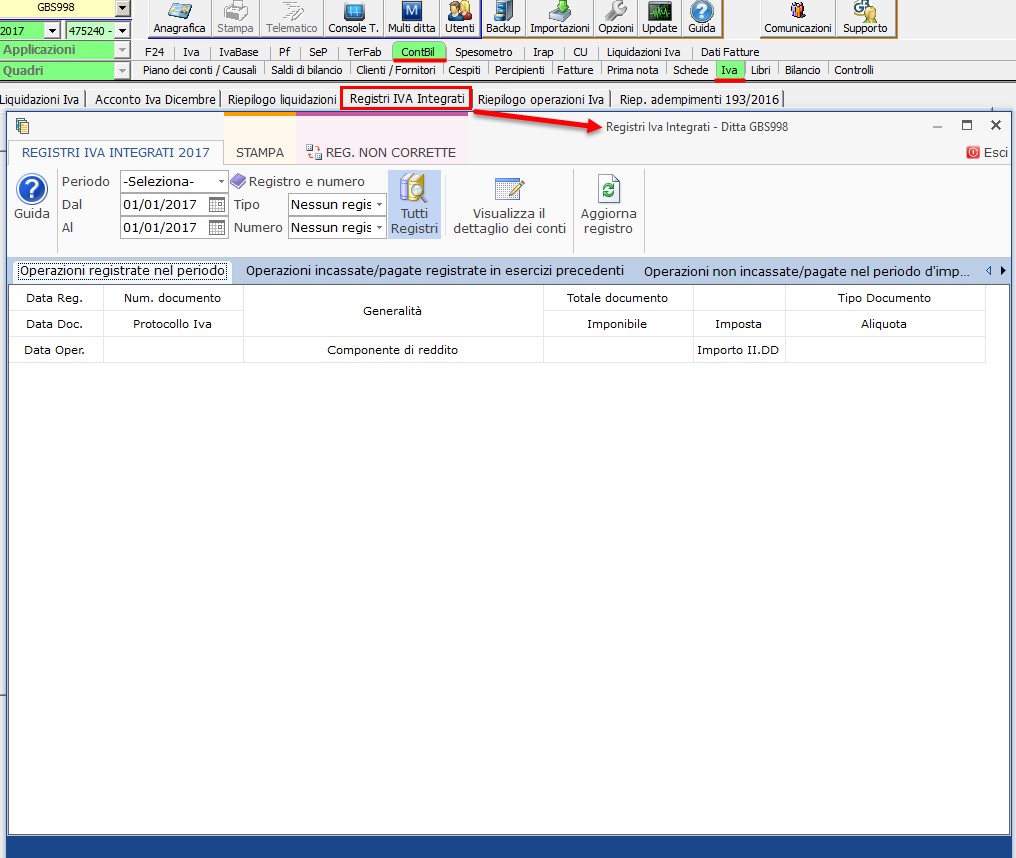

In Contabilità GB

La gestione dei “Registri IVA integrati” si apre dall’applicazione Contabilità, sezione IVA, Registri IVA Integrati:

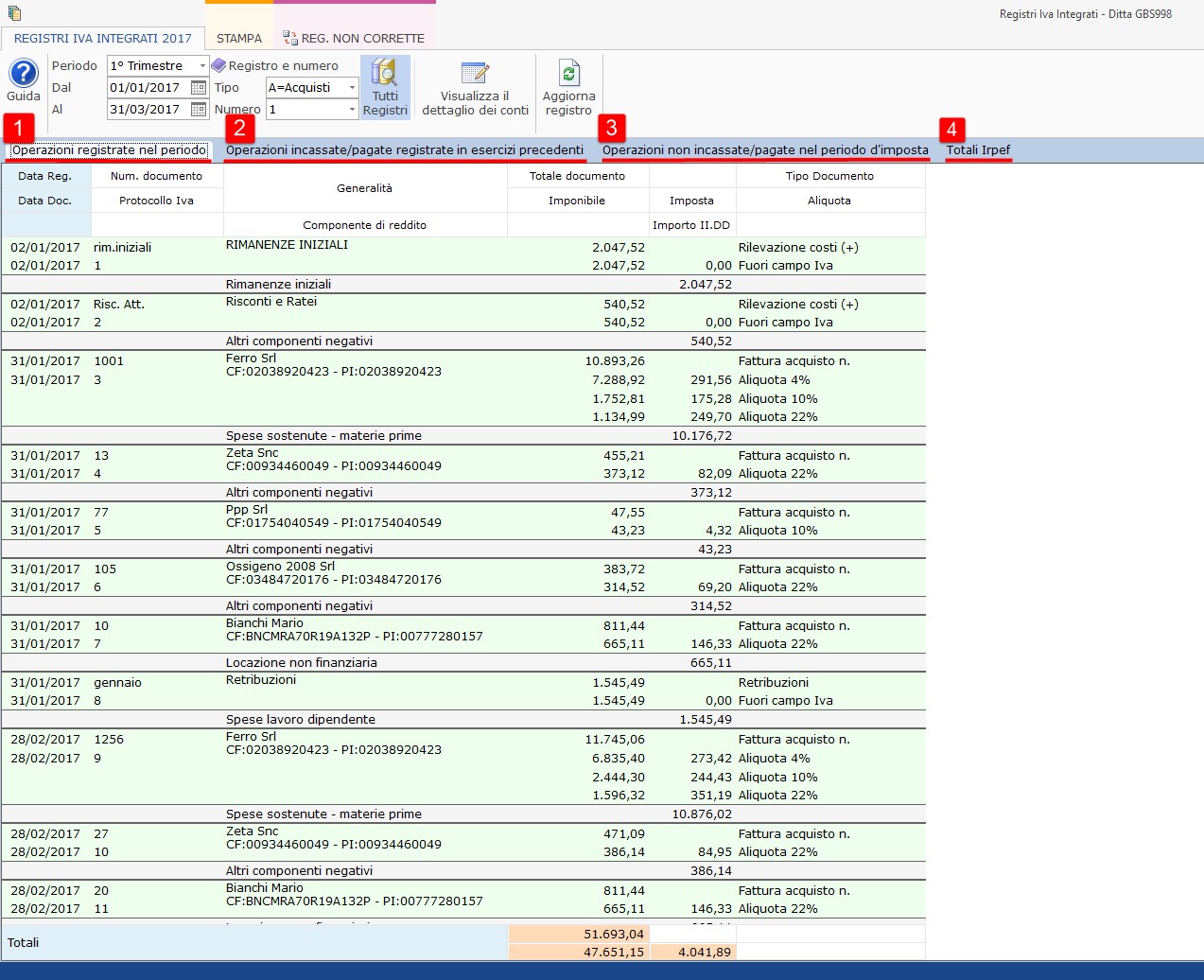

Il registro Iva integrato è composto da quattro sezioni:

- operazioni registrate nel periodo

- operazioni incassate/pagate registrate in esercizi precedenti

- operazioni non incassate/pagate nel periodo d’imposta

- totali IRPEF

Le operazioni vengono caricate in base al periodo indicato, al tipo di registro e al numero di registri.

1. Operazioni registrate nel periodo

Nella sezione “Operazioni registrate nel periodo” sono riportati, oltre ai dati richiesti dalla normativa Iva, la descrizione della componente di reddito abbinata al conto utilizzato nella registrazione:

- componenti positivi: ricavi caratteristici, altri proventi, plusvalenze e sopravvenienze, altri componenti positivi

- componenti negativi: materie prime, sussidiarie, semilavorati e merci, spese per lavoro dipendente e assimilato, quote di ammortamento e acquisti beni <516.46, canoni di locazione anche finanziaria, altri componenti negativi.

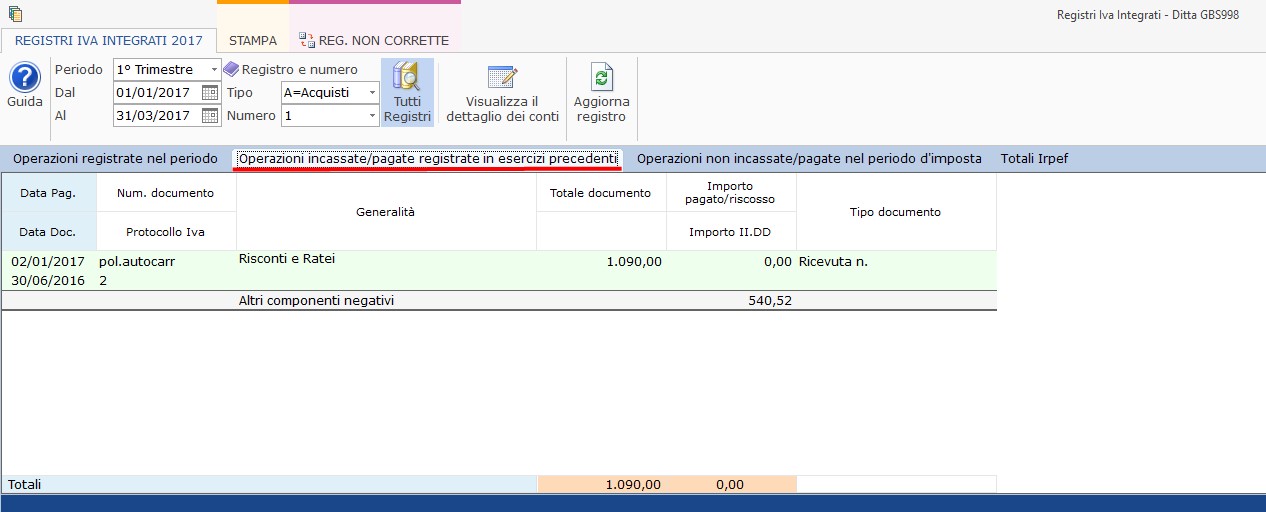

2. Operazioni incassate/pagate registrate in esercizi precedenti

Nella sezione “operazioni incassate/pagate registrate in esercizi precedenti” sono riportate le operazioni effettuate in periodi d’imposta precedenti in cui il relativo incasso/pagamento è stato eseguito nel periodo in cui si è posizionati, ovvero, come nell’esempio, l’effetto ai fini della determinazione del reddito rileva in anno diverso, rispetto alla registrazione originaria. In questa sezione vengono riportati solo i dati che rilevano ai fini IRPEF.

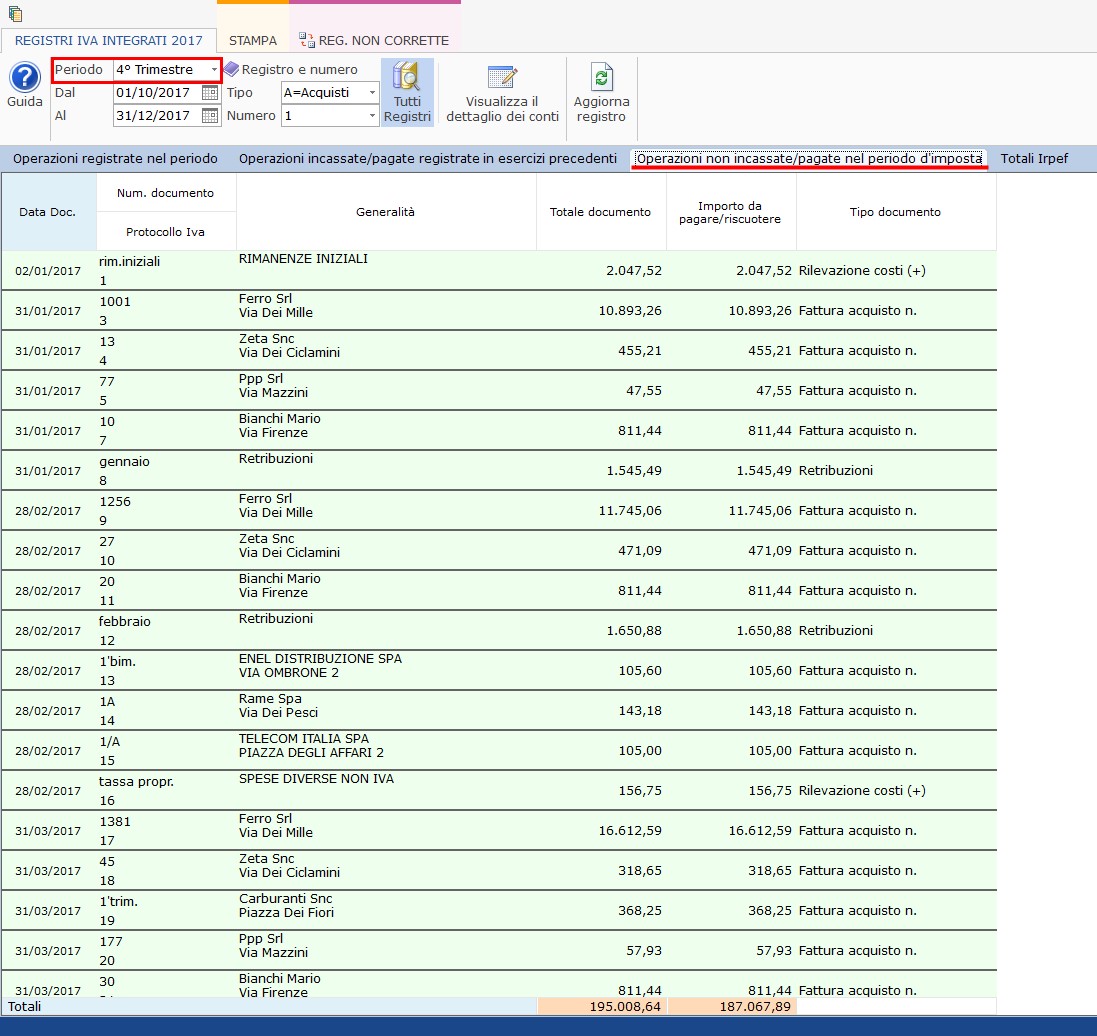

3. Operazioni non incassate/pagate nel periodo d’imposta

Nella sezione “operazioni non incassate/pagate nel periodo d’imposta” sono riportate le operazioni che non sono state incassate o pagate nel periodo d’imposta.

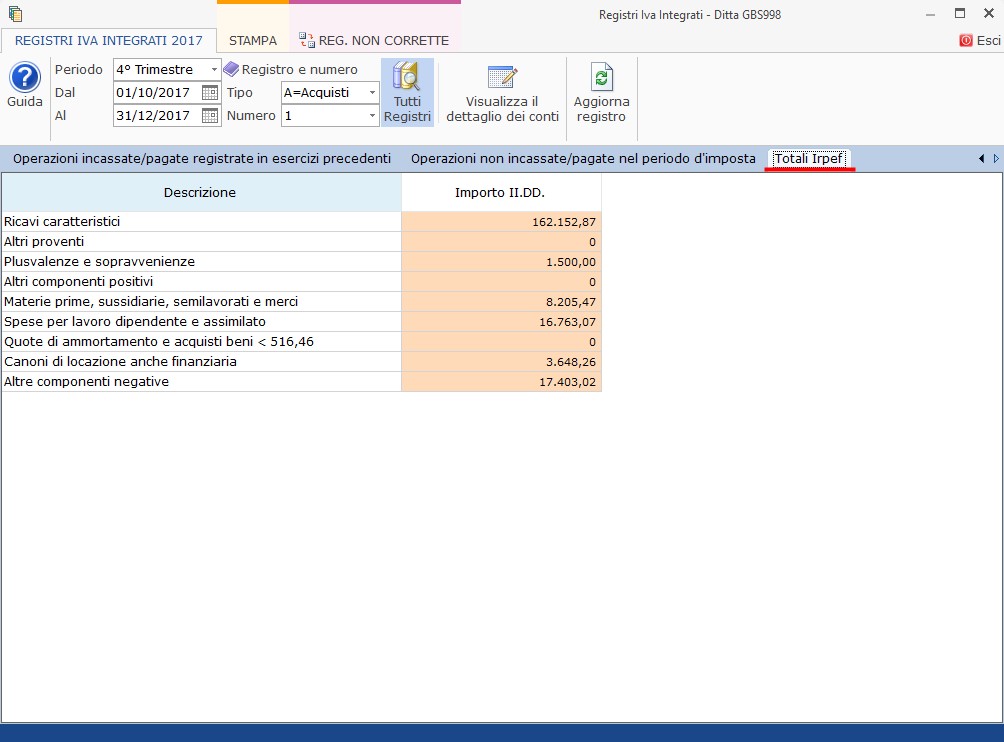

4. Totali IRPEF

Nella quarta sezione “Totali IRPEF” è visualizzato l’elenco delle componenti di reddito con il relativo importo totale, solo se si è posizionati nell’ultimo periodo, che corrisponde al mese di dicembre per i contribuenti mensili e al quarto trimestre per i contribuenti trimestrali, e nel registro specifico in cui è stato indicato di volerli stampare.

Per ulteriori informazioni è possibile consultare la guida on-line.

CB101 – SAM/9