A seguito del passaggio tra determinazione del reddito in base al principio di competenza e regime di cassa, per le imprese in contabilità semplificata le rimanenze non hanno più rilevanza ai fini della determinazione delle imposte.

La rilevanza delle rimanenze iniziali si limita solo al primo anno di entrata nel nuovo regime di cassa o al primo anno di accesso nel regime semplificato per coloro che provengono dalla tenuta della contabilità con le modalità ordinarie.

Pur non rilevando ai fini delle imposte, le rimanenze iniziali e finali dovranno essere esposte nel quadro del modello Redditi nonché nei futuri “Indici sintetici di affidabilità” (ISA) che dal 2019 andranno a sostituire gli Studi di settore e i Parametri.

Al fine di permettere la corretta tenuta delle scritture contabile ovvero la predisposizione dei dati nei modelli di dichiarazione del prossimo anno, in contabilità GB, sono stati inseriti dei nuovi conti.

Rimanenze iniziali rilevanti ai fini dei redditi

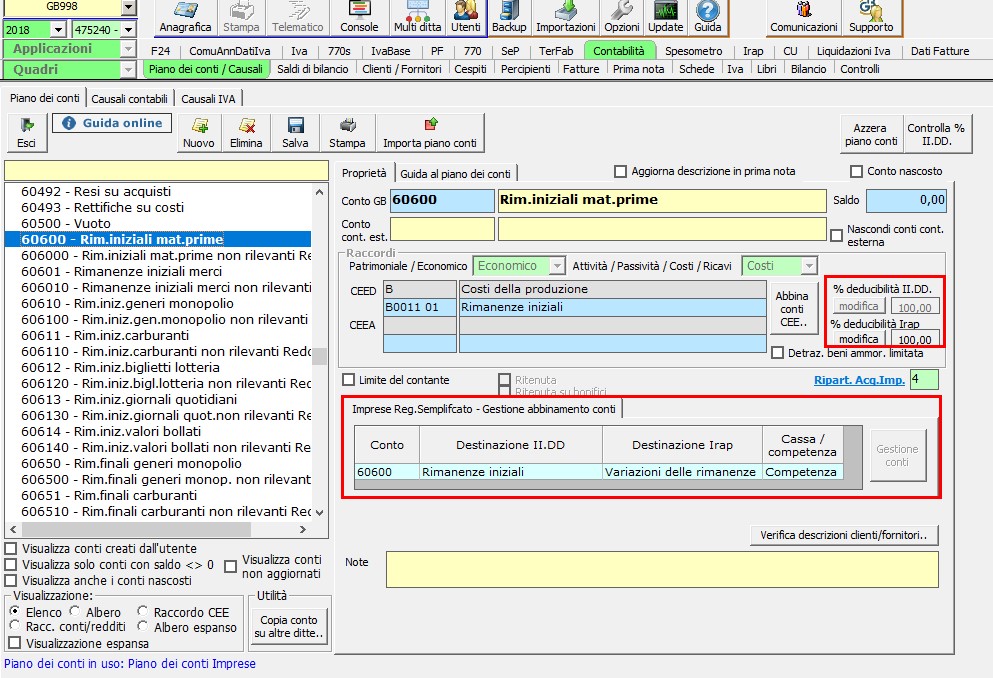

I conti che seguono devono essere utilizzati da coloro che accedono al regime semplificato e quindi hanno la necessità di portarsi in deduzione l’ammontare delle rimanenze iniziali.

- 60600 – Rim.iniziali mat.prime

- 60601 – Rimanenze iniziali merci

- 60610 – Rim.iniz.generi monopolio

- 60611 – Rim.iniz.carburanti

- 60612 – Rim.iniz.biglietti lotteria

- 60613 – Rim.iniz.giornali quotidiani

- 60614 – Rim.iniz.valori bollati

- 70250 – Rim.iniziali prod.corso lavoraz.

- 70251 – Riman.iniziali semilavorati

- 70252 – Riman.iniziali prodotti finiti

- 70350 – Rim.iniziali lav.corso ordin.

Rimanenze iniziali non rilevanti ai fini dei redditi

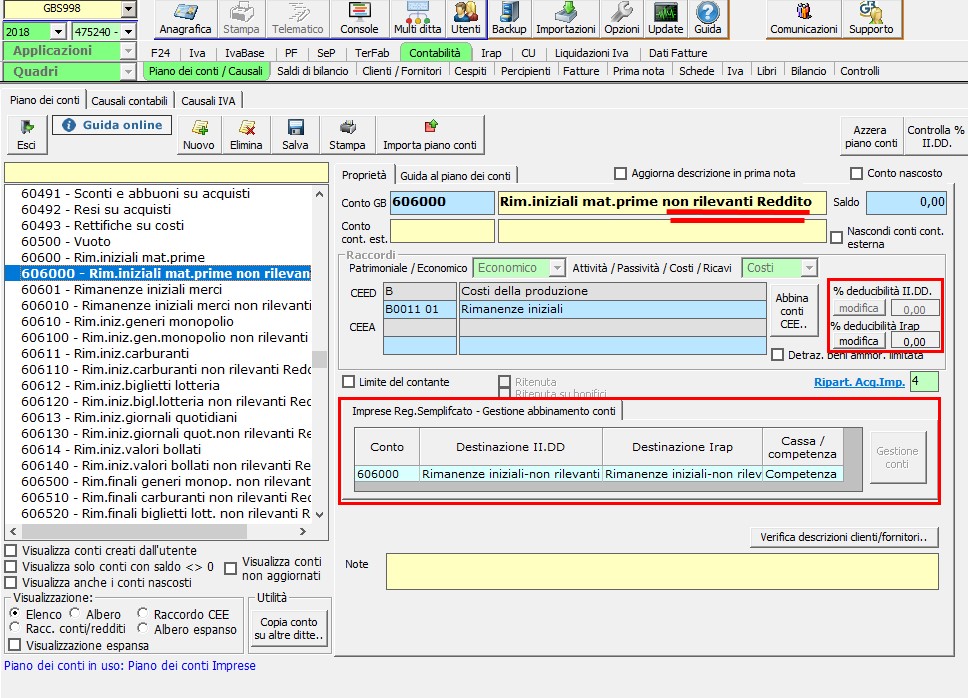

Questi conti devono essere utilizzati da chi NON è al primo anno di applicazione del regime semplificato ma deve rilevare le rimanenze ai fini del riporto dei dati nei modelli dichiarativi e negli Isa.

- 606000 – Rim.iniziali mat.prime non rilevanti Reddito

- 606010 – Rimanenze iniziali merci non rilevanti Reddito

- 606100 – Rim.iniz.gen.monopolio non rilevanti Reddito

- 606110 – Rim.iniz.carburanti non rilevanti Reddito

- 606120 – Rim.iniz.bigl.lotteria non rilevanti Reddito

- 606130 – Rim.iniz.giornali quot.non rilevanti Reddito

- 606140 – Rim.iniz.valori bollati non rilevanti Reddito

- 702500 – Rim.iniziali prod.corso lav. non rilevanti Reddito

- 702510 – Riman.iniziali semilavorati non rilevanti Reddito

- 702520 – Riman.iniziali prod.finiti non rilevanti Reddito

- 703500 – Rim.iniz.lav.corso ordinaz. non rilevanti Reddito

Rimanenze finali non rilevanti ai fini dei redditi

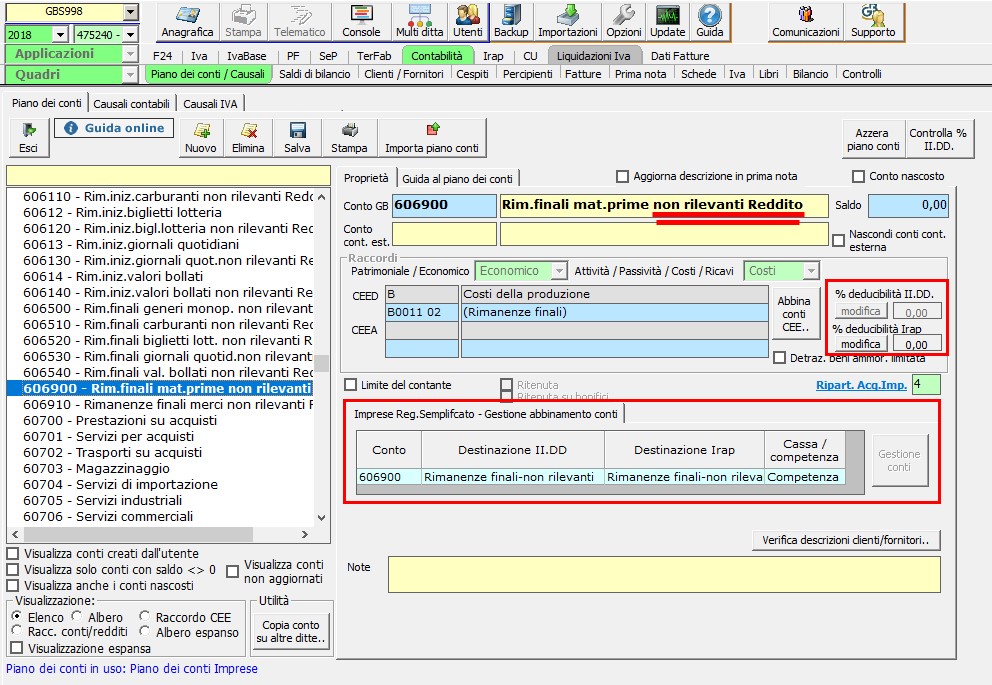

Come per le rimanenze iniziali anche questi conti non hanno rilevanza ai fini dei redditi ma devono essere utilizzati per rilevare le rimanenze finali ai fini dei redditi e degli Isa.

- 606900 – Rim.finali mat.prime non rilevanti Reddito

- 606910 – Rimanenze finali merci non rilevanti Reddito

- 606500 – Rim.finali generi monopolio non rilevanti Reddito

- 606510 – Rim.finali carburanti non rilevanti Reddito

- 606520 – Rim.finali biglietti lotteria non rilevanti Reddito

- 606530 – Rim.finali giornali quotid.non rilevanti Reddito

- 606540 – Rim.finali valori bollati non rilevanti Reddito

- 702000 – Rim.finali prod.corso lav.non rilevanti Reddito

- 702010 – Riman.finali semilavorati non rilevanti Reddito

- 702020 – Riman.finali prodotti finiti non rilevanti Reddito

- 703000 – Rim.finali lav.corso su ord.non rilevanti redditi Reddito

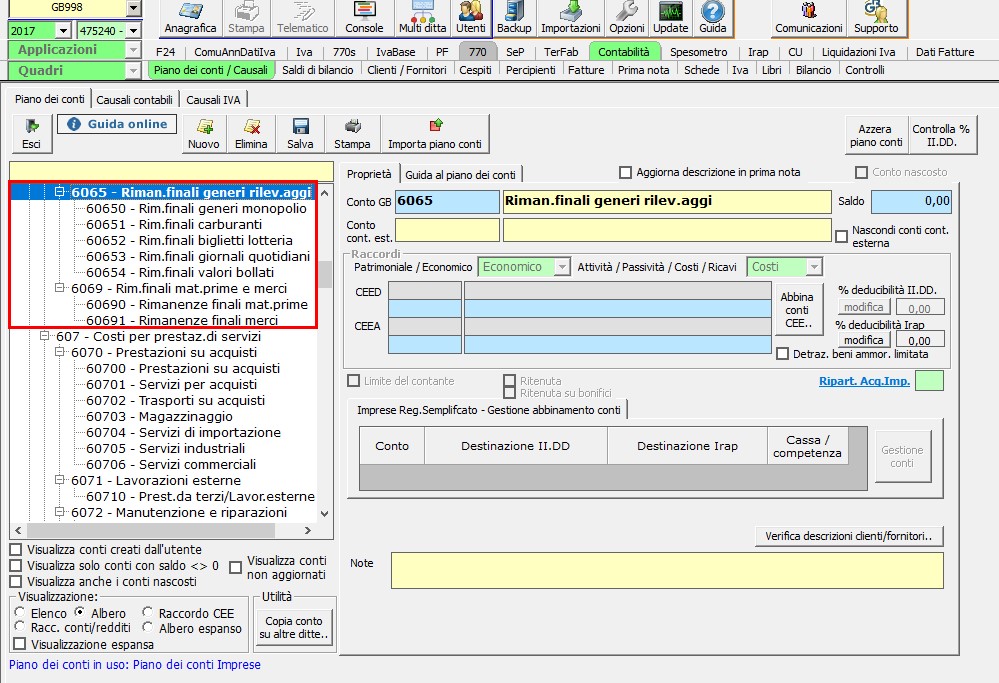

Per l’anno d’imposta 2017 le rimanenze finali non rilevanti ai fini del reddito si dovranno utilizzare i conti che iniziano per 6065 e 6069.

Dal 2018 questi conti non saranno più disponibili per i regimi contabili “2 – imprese in contabilità semplificata” e “32 – agricoltura in contabilità semplificata”

CB101 – RIV/7

TAG contabilità semplificatacontabilità semplificata impreserimanenze