La conversione in Legge del D.L. n. 50 del 24 aprile 2017, interviene sensibilmente sull’operatività dei contribuenti in materia IVA. Tra le numerose modifiche spicca quella dello Split Payment (art.17-ter del DPR 633/72 – Legge di stabilità 2015) che prevede un allargamento del perimetro di azione dei professionisti dal 1° Luglio 2017 nei rapporti con le PA, enti controllati e le società quotate.

L’articolo 17-ter del Dpr 633/72 impone il pagamento dell’Iva agli enti pubblici anche se non figurano come soggetti passivi d’imposta. Lo split payment è il meccanismo di scissione dei pagamenti che si divide in due parti:

- nella prima viene corrisposto al fornitore l’importo dovuto dalla Pubblica Amministrazione al netto dell’iva;

- nella seconda, l’ente, si occuperà di effettuare successivamente l’imposta.

Con l’introduzione del nuovo decreto, viene abrogato il comma 2 dell’articolo 17-ter del D.P.R. 633 del 1972, in base al quale non era applicabile il meccanismo dello “split payment” ai compensi per le prestazioni di servizi assoggettati a ritenuta alla fonte (es. redditi di lavoro autonomo). Quindi dal 1° Luglio 2017 anche i PROFESSIONISTI soggetti a ritenuta d’acconto sono assoggettati al meccanismo della scissione dei pagamenti e dovranno emettere fattura con Iva e riportare l’annotazione “Iva da versare a cura del cessionario ai sensi dell’art.17 – ter del D.P.R. 633/72 (Split Payment)”.

Inoltre non riceveranno più il pagamento dell’imposta, che verrà versata direttamente dalla PA all’Erario nel momento in cui si verifica l’esigibilità, quindi il netto da riscuotere delle parcelle sarà al netto dell’Iva indicata in fattura.

Quindi, anche per i professionisti, come per le imprese che adottano lo split payment dal 1° gennaio 2015, l’esigibilità non sarà più differita ma seguirà le regole ordinarie.

SPLIT PAYMENT ESTENSIONE AD ULTERIORI SOGGETTI

Con l’articolo 1 del decreto-legge 24 aprile 2017, n. 50, convertito, con modificazioni, dalla legge 21 giugno 2017, n. 96, il meccanismo della scissione dei pagamenti è stato esteso a:

- tutte le pubbliche amministrazioni inserite nel conto economico consolidato, individuate ai sensi dell’articolo 1, comma 3, della legge 31 dicembre 2009, n. 196;

- le società controllate, ai sensi dell’articolo 2359, primo comma, n. 1), del codice civile (controllo di diritto), direttamente dalla Presidenza del Consiglio dei Ministri e dai Ministeri;

- le società controllate, ai sensi dell’articolo 2359, primo comma, n. 2), del codice civile (controllo di fatto), direttamente dalla Presidenza del Consiglio dei Ministri e dai Ministeri;

- le società controllate, ai sensi dell’articolo 2359, primo comma, n. 1), del codice civile (controllo di diritto), direttamente dalle regioni, province, città metropolitane, comuni, unioni di comuni;

- le società controllate direttamente o indirettamente, ai sensi dell’articolo 2359, primo comma, n. 1), del codice civile (controllo di diritto), dalle società di cui sopra;

- le società quotate inserite nell’indice FTSE MIB della Borsa italiana.

La modifica dell’articolo 17-ter del D.P.R. 633 del 1972 porta con sé semplificazioni e complicazioni:

- sarà più semplice «riconoscere» i soggetti considerati “Pubblica Amministrazione” in relazione allo split payment, visto che vi rientreranno i soggetti di cui all’articolo 1, comma 2, della Legge 196/2009;

- si dovrà avere cura d’intercettare le società controllate da determinati soggetti, oltre che quelle quotate, inserite nell’indice FTSE MIB della Borsa italiana.

SPLIT PAYMENT PROFESSIONISTI DAL 1° LUGLIO 2017 IN GBSOFTWARE

In GBsoftware, per la gestione contabile delle operazioni il fornitore emetterà fattura con la rivalsa dell’Iva per le operazioni emesse dal 1° gennaio 2015, indicando che tale imposta non sarà mai incassata ai sensi dell’art.17-ter del D.P.R. 633/1972 (Split Payment). L’imposta indicata in fattura sarà regolarmente registrata in contabilità del cedente e stornata contestualmente alla registrazione della fattura.

In Contabilità GB 2015 per le imprese ordinarie e semplificate (regime contabile 1 e 2) era stato previsto:

- l’inserimento di nuove Causali Iva

- la creazione della Fattura “base e quantità”

- la creazione di nuovi Conti per gestire l’Erario-IVA

- la registrazione in Prima nota

- la gestione della liquidazione Iva e del Giroconto Iva

Dal 1° Luglio 2017, eseguendo ![]() del software, anche per i Professionisti (regime contabile 21 e 22) saranno disponibili e potrà essere generata la fattura cartacea ed elettronica con Split Payment.

del software, anche per i Professionisti (regime contabile 21 e 22) saranno disponibili e potrà essere generata la fattura cartacea ed elettronica con Split Payment.

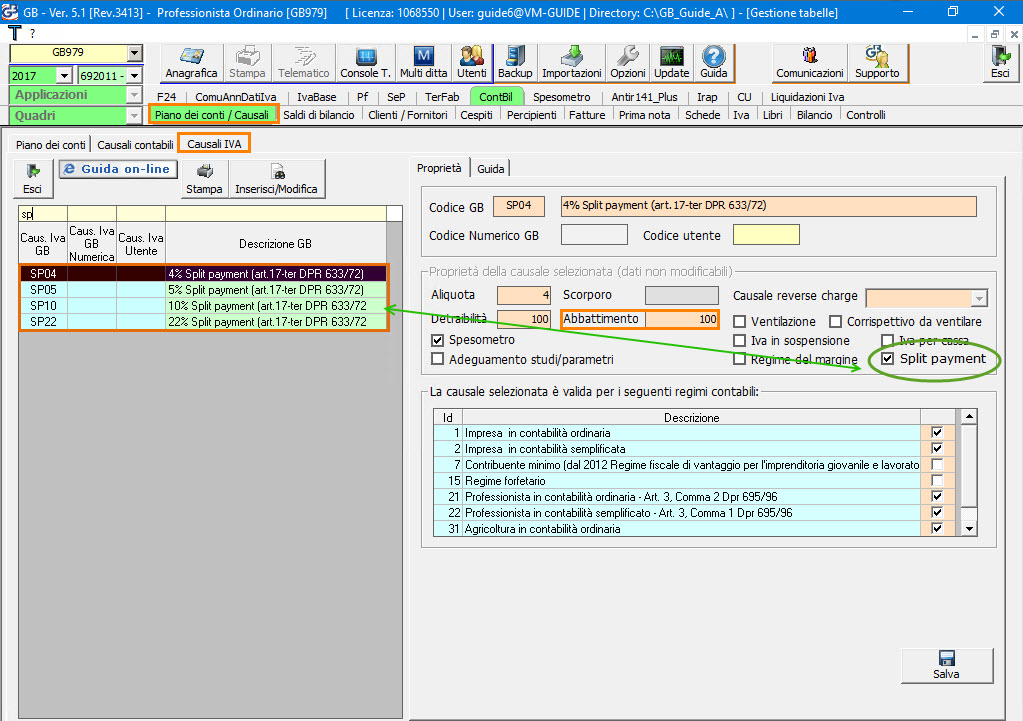

Per adottare lo Split Payment occorre movimentare le seguenti causali Iva con proprietà “Split Payment” e percentuale di abbattimento in liquidazione nella sezione vendite al 100%:

- SP04 – 4% Split Payment (art.17-ter DPR 633/72)

- SP05 – 5% Split Payment (art.17-ter DPR 633/72)

- SP10 – 10% Split Payment (art.17-ter DPR 633/72)

- SP22 – 22% Split Payment (art.17-ter DPR 633/72)

Tali causali Iva possono essere utilizzate in fase di:

- creazione di una nuova fattura in gestione “Fatture Imprese e Professionisti”;

- registrazione in Prima Nota di una Fattura di Vendita;

- registrazione in Prima Nota di una Fattura di Acquisto;

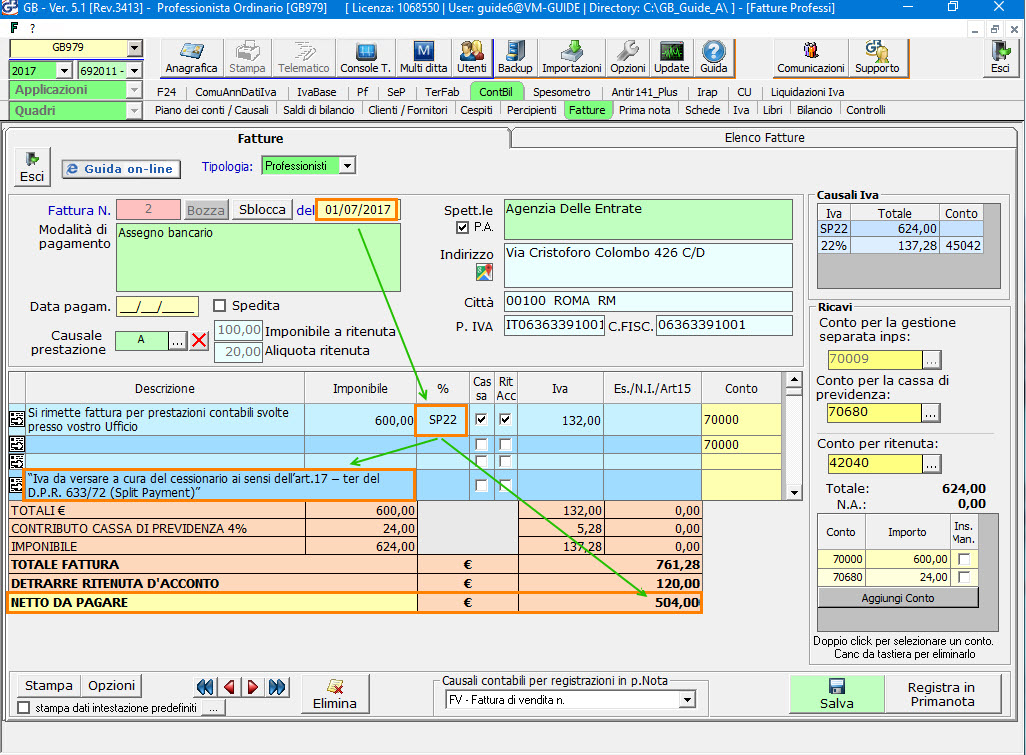

CREAZIONE FATTURA PROFESSIONISTI SOGGETTA A SPLIT PAYMENT

Per creare una fattura soggetta a Split Payment, nel modulo fatture Professionisti, occorre inserire:

- data documento maggiore del 30 Giugno 2016

- causale Iva tra quelle elencate sopra (SP04;SP05;SP10;SP22)

- dal pulsante “Opzioni”, nella sezione “Opzioni stampa” mettere il check su: “Per la tipologia dell’operazione effettuata includi nella stampa la descrizione prevista dalla legge ai fini dell’imposta”.

In automatico, imputando la causale Iva, sarà riportata la dicitura prevista per legge nel corpo della fattura e nella sezione dei totali, nel rigo “Netto a Pagare”, sarà presente l’importo che l’ente verserà al fornitore al netto dell’Iva.

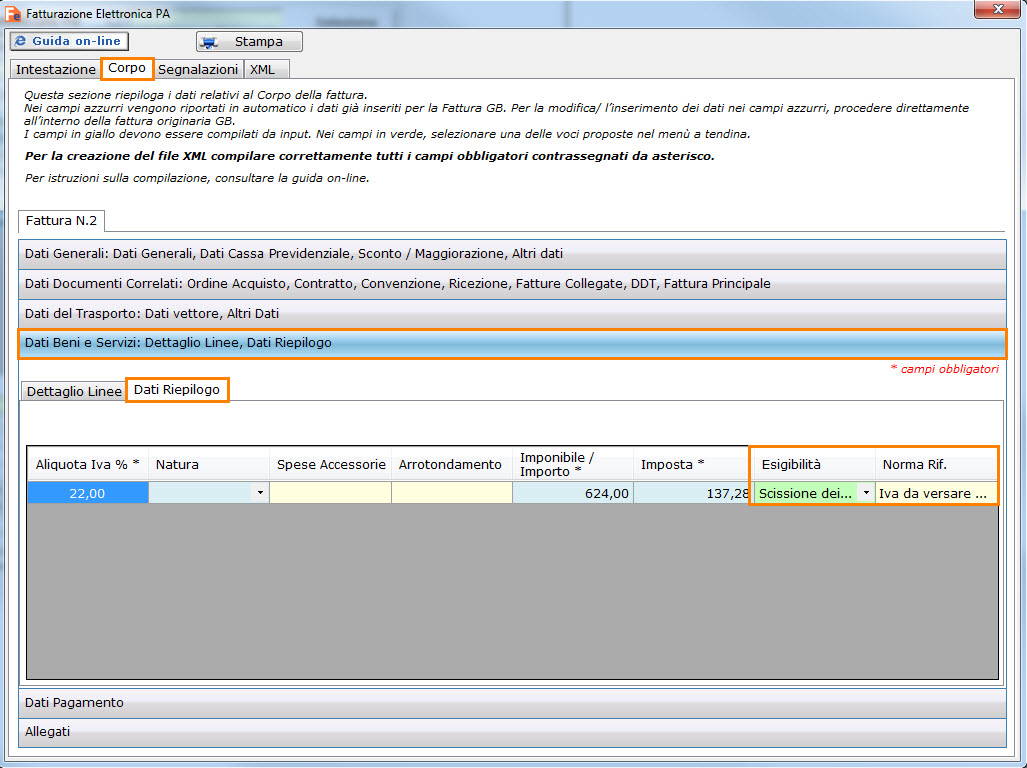

Per creare la fattura elettronica, dall’elenco fatture cliccare il pulsante  in corrispondenza della colonna “Fatturazione Elettronica”.

in corrispondenza della colonna “Fatturazione Elettronica”.

All’interno del “Corpo” della fattura elettronica, sezione Dati Beni e Servizi – Dati Riepilogo, per definire che la fattura è soggetta a Split Payment, viene riportata la norma di riferimento “Iva da versare a cura del cessionario ai sensi dell’art.17 – ter del D.P.R. 633/72 (Split Payment)” e nel campo “Esigibilità” il valore “Scissione dei pagamenti”.

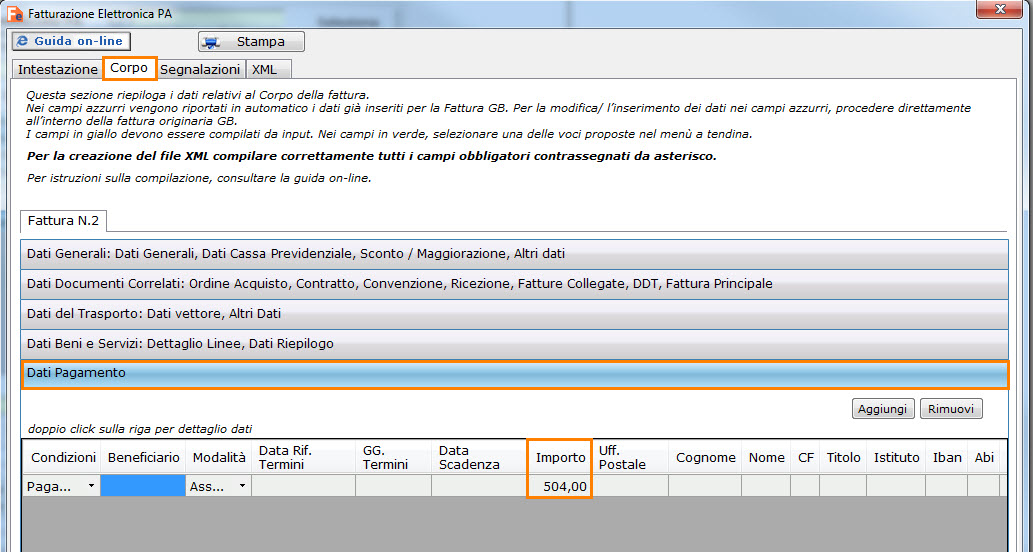

Nella sezione “Dati Pagamento” sarà riportato il “Netto a pagare” detratto dell’importo dell’Iva.

Terminato la creazione delle fattura, la “Registrazione in Prima Nota”, può essere fatta in due modi:

- per le fatture gestite nel modulo “Fatture” con unico registro Iva, cliccando il pulsante “Registra in Prima Nota” si esegue l’esportazione in automatico della registrazione direttamente in Prima Nota

- invece per le fatture gestite su diversi registri Iva, la registrazione dovrà essere creata da input in Prima Nota

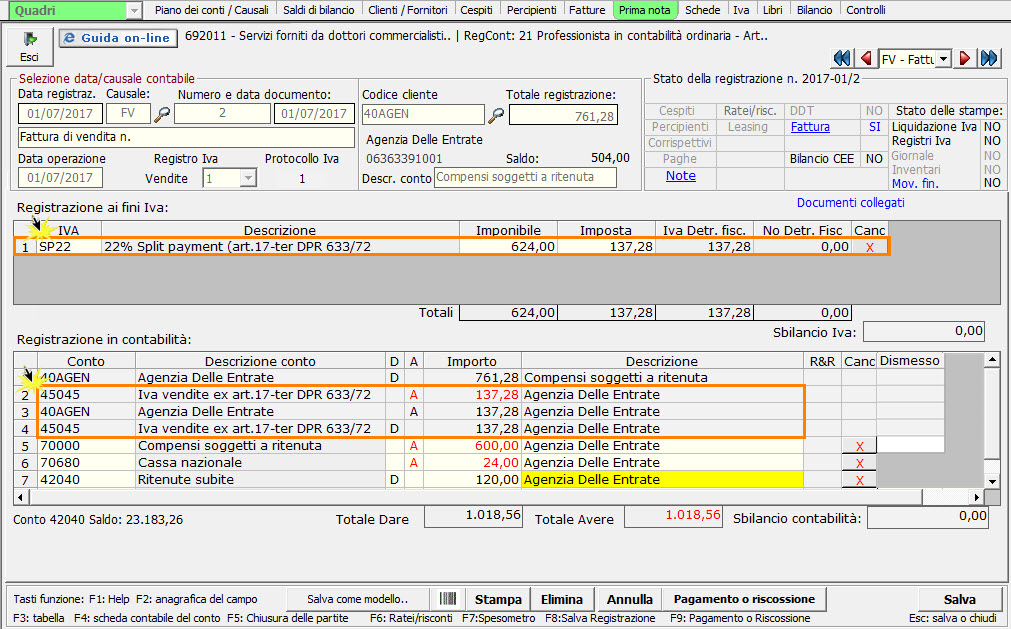

La registrazione che viene creata, o che si deve eseguire, deve riportare i dati della fattura utilizzando:

- causale contabile “FV – Fattura di Vendita n.”

- totale registrazione = Totale fattura (no il netto a pagare)

- causale iva con proprietà “Split Payment” (SP04;SP05;SP10;SP22)

La procedura, avendo inserito causali iva con proprietà “Split Payment”, nella sezione “Registrazione in contabilità” movimenta in automatico il conto erario 45045 – Iva vendite ex art.17-ter DPR 633/72 ed esegue lo storno dell’imposta verso l’ente pubblico.

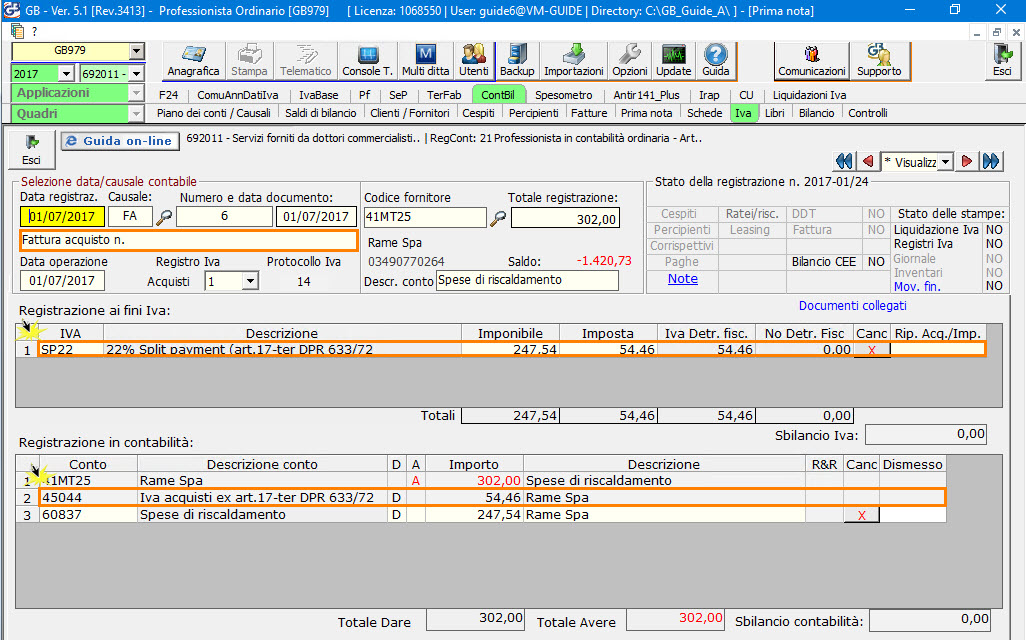

Per differenziare gli acquisti soggetti allo “Split Payment” e avere un riepilogo dell’iva a credito da richiedere a rimborso, è possibile utilizzare in fase di registrazione le causali iva con proprietà “Split Payment”. In automatico nella sezione “Registrazione in contabilità”, la procedura sostituisce il conto erario 45041 con 45044 – Iva acquisti ex art.17-ter DPR 633/72.

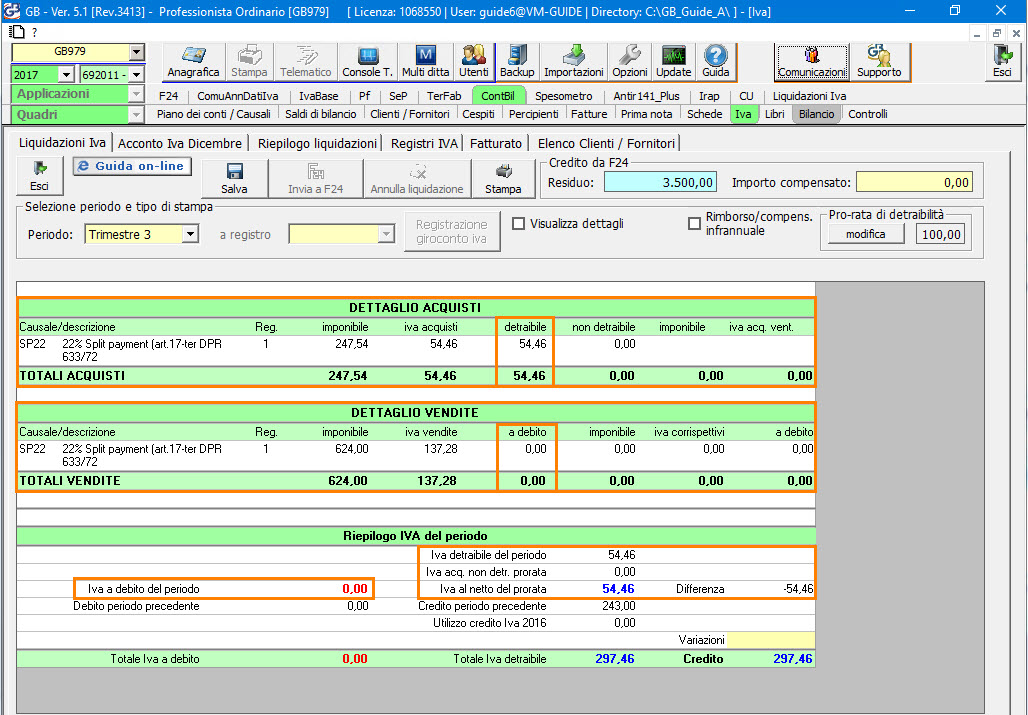

In “Liquidazione” per tali fatture avviene l’abbattimento del debito al 100%, quindi la risultanza dell’Iva a debito del periodo sarà sempre a zero, invece per le fatture di acquisto scaturisce un credito per il totale dell’iva detraibile.

Salvando la liquidazione, è possibile eseguire il “Giroconto Iva” automatico dal periodo cliccando nel pulsante  .

.

Registrando il Giroconto in Prima Nota, il conto 45044 sarà chiuso e scaturirà il credito del periodo che sarà imputato al conto 45040 – Iva conto Erario.

Ti ricordiamo che puoi trovare altre informazioni sul funzionamento e sull’operatività della gestione nella relativa guida on-line.

CB101 – FSA/22

TAG Split Payment