L’estensione dell’obbligo di fatturazione elettronica nei rapporti “business to business” e “business to consumer” comporta l’integrazione delle informazioni fino ad ora inserite nell’anagrafica del cliente consumatore finale o impresa.

Nella fattispecie assumono fondamentale importanza i dati indirizzo PEC e codice destinatario. Ma quando è sufficiente l’indicazione della PEC? Quando deve essere inserito il codice destinatario?

Cos’è il Codice Destinatario?

Il Codice Destinatario è una stringa alfanumerica di 7 caratteri che definisce l’indirizzo telematico a cui vengono inviate le fatture e serve quindi per indicare al Sistema di Interscambio (SDI) a chi recapitare le fatture. Il Codice Destinatario viene comunicato dal fornitore di software al cliente.

Dove deve essere inserito il Codice Destinatario nel software GB?

Genericamente il Codice Destinatario deve essere indicato nell’anagrafica del cliente.

Se la fattura elettronica viene emessa dall’ambiente Web è necessario:

- Accedere all’anagrafica clienti

- Selezionare il soggetto dal elenco posto a sinistra

- Posizionarsi nella sezione “Fattura Elettronica”

- Apporre il check su “Azienda privata (B2B/B2C)

- Indicare il Codice Destinatario nell’apposito campo

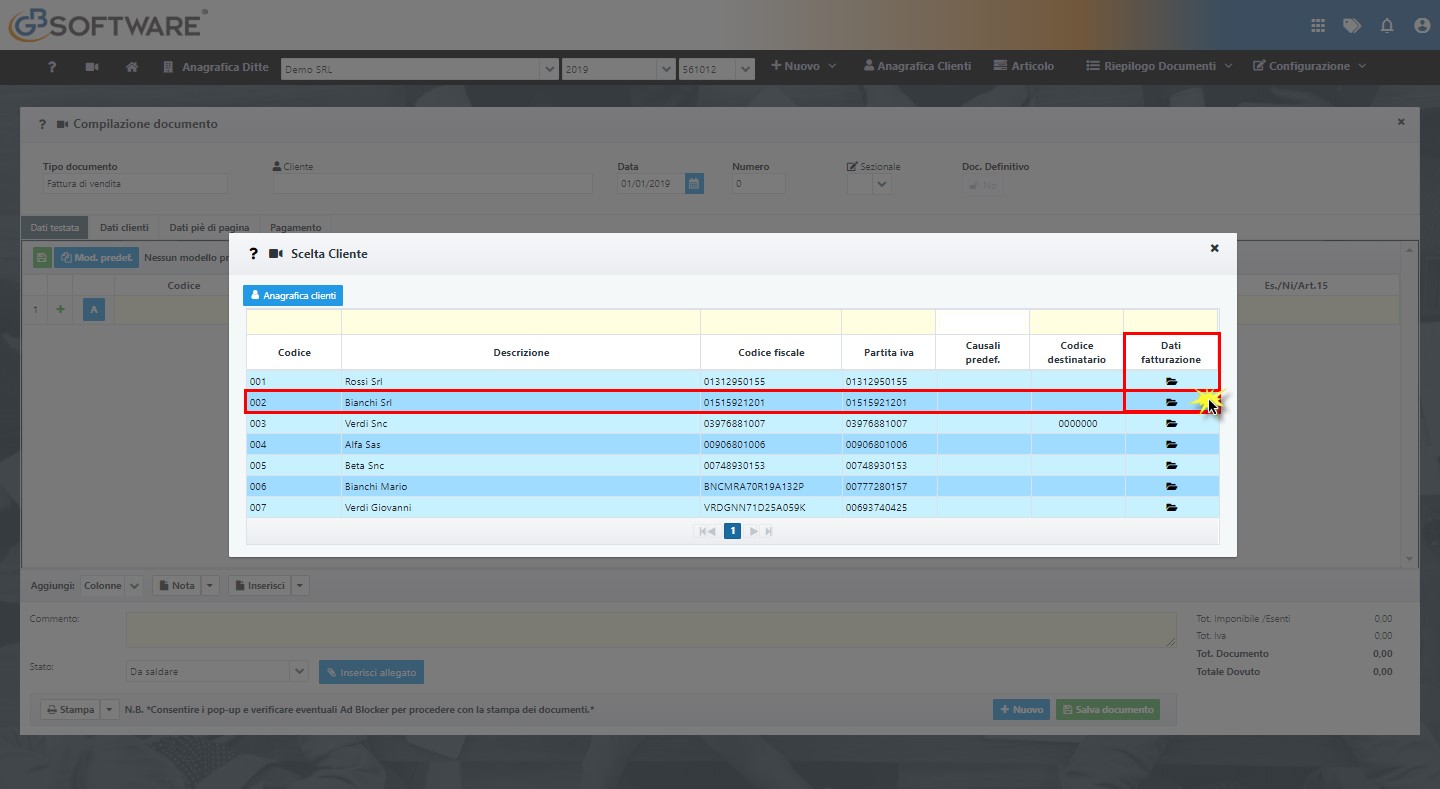

Si può accedere all’anagrafica del cliente anche in fase di emissione del documento.

Cliccando il pulsante “Nuovo” quindi scegliendo il documento da emettere, il software richiede la selezione del cliente destinatario; nella maschera di selezione del cliente, cliccando sopra l’icona , posta in corrispondenza del nominativo e della colonna “Dati fatturazione”, si ha accesso diretto alla sezione dedicata ai dati per l’emissione della fattura elettronica.

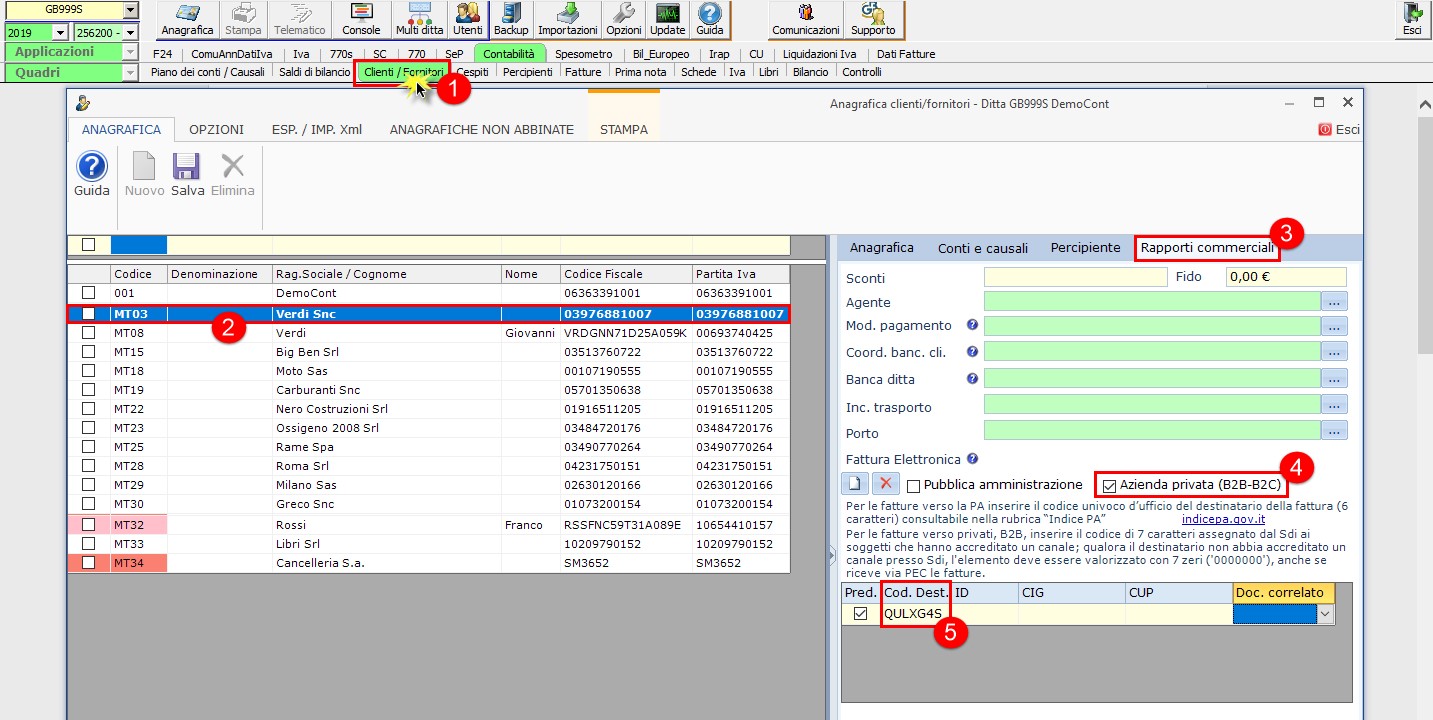

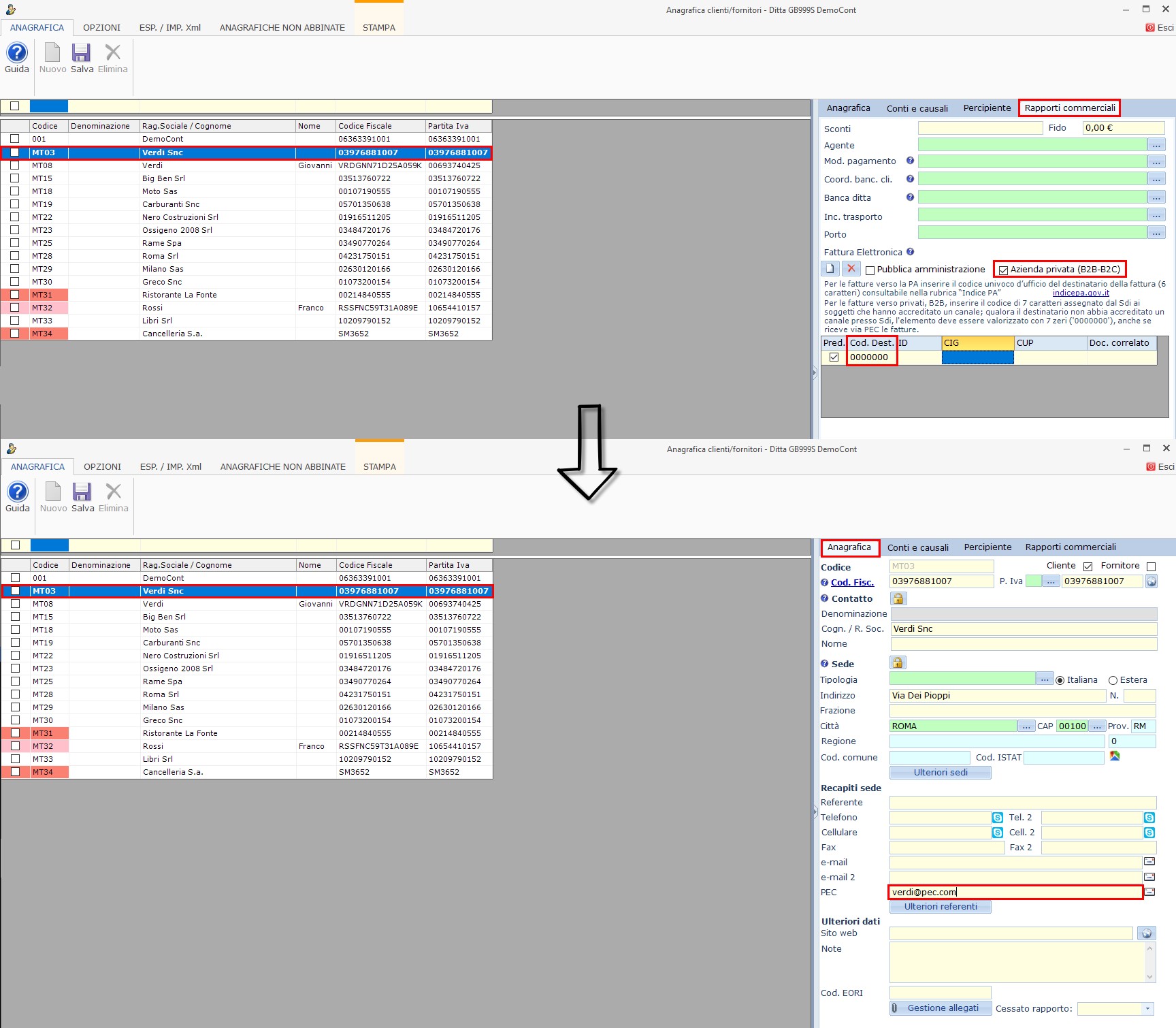

Se la fattura elettronica viene emessa dall’installazione in locale del software GB è necessario:

- Accedere all’anagrafica Clienti/Fornitori

- Selezionare il soggetto dall’elenco posto a sinistra

- Posizionarsi nella sezione “Rapporti Commerciali”

- Apporre il check su “Azienda privata (B2B/B2C)”

- Indicare il Codice Destinatario nell’apposito campo

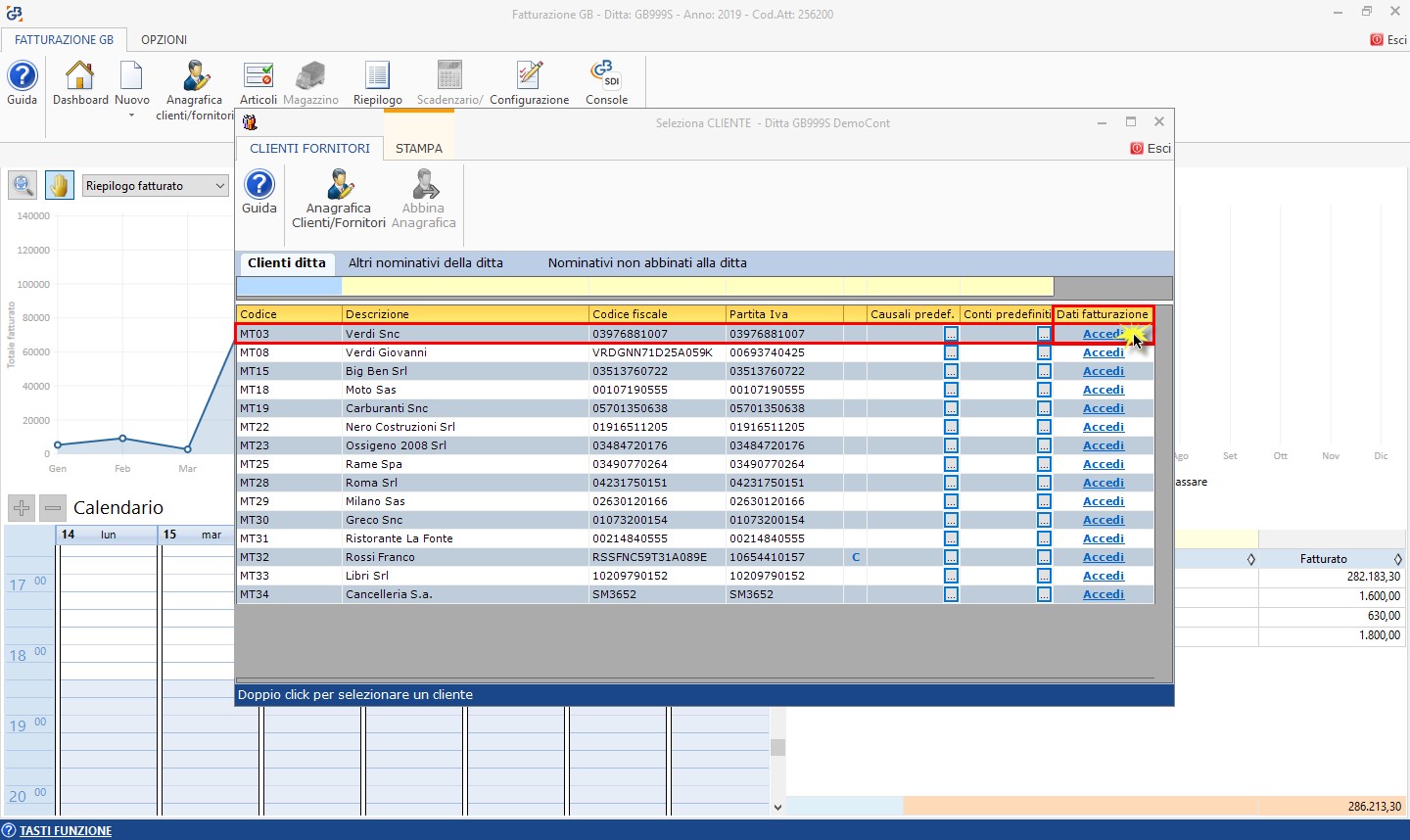

Si può accedere all’anagrafica del cliente anche in fase di emissione del documento.

Cliccando il pulsante “Nuovo” quindi scegliendo il documento da emettere, il software richiede la selezione del cliente destinatario; nella maschera di selezione del cliente, cliccando sopra la dicitura “Accedi” posta in corrispondenza del nominativo e della colonna “Dati fatturazione” si ha accesso diretto alla sezione dedicata ai dati per l’emissione della fattura elettronica.

Quando non si è a conoscenza del Codice Destinatario, come deve essere compilata l’anagrafica cliente?

In questo caso va fatta una distinzione tra:

- Cliente privato consumatore

- Cliente titolare di partita Iva

Cliente privato consumatore

Se la fattura viene emessa nei confronti di un soggetto privato, quindi sprovvisto di codice destinatario, è sufficiente indicare nel campo “Codice destinatario” una sequenza di 7 zeri à ”0000000”.

Cliente titolare di partita Iva

Se la fattura viene emessa nei confronti di un titolare di partita Iva la procedura è più articolata a seconda delle informazioni in nostro possesso:

- Assenza del codice destinatario ma conoscenza dell’indirizzo PEC

- Assenza sia del codice destinatario che dell’indirizzo PEC

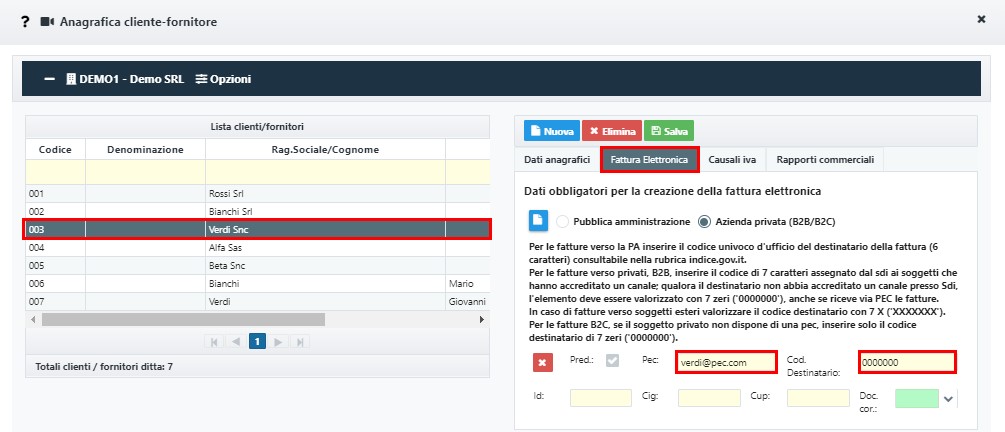

Nel primo caso è necessario:

- Indicare la sequenza di 7 zeri nel campo del codice destinatario

- L’indirizzo PEC

Compilazione anagrafica nell’ambiente web

Compilazione anagrafica nell’installazione in locale del software GB

Nel secondo caso, quindi se non si è in possesso né del codice destinatario né dell’indirizzo PEC, è sufficiente indicare la sequenza di 7 zeri nel campo “Cod.Dest.”.

In questo caso la fattura viene regolarmente emessa ma sarà restituita una ricevuta con esito “impossibilità di recapito”. E’ necessario quindi informare il cessionario/committente dell’emissione della fattura, che sarà comunque disponibile nel cassetto fiscale.

Attenzione

Attenzione

Il cessionario/committente deve comunicare la modalità di ricezione della fattura elettronica comunicando il codice destinatario o l’indirizzo PEC.

Va precisato che in caso di cessionario/committente in regime dei minimi o forfetario, la fattura va emessa indicando SOLO il codice destinatario “0000000”, a meno che il cliente stesso non vi abbia indicato l’indirizzo PEC per la ricezione delle fatture elettroniche.

Per questi soggetti esclusi dall’emissione della fattura elettronica, la ricezione tramite PEC comporta l’obbligo di conservazione del documento.

Le fatture elettroniche per cui viene indicato l’indirizzo PEC vengono comunque trasmesse al SDI che provvederà alla consegna del documento.

CB101 – RIV/1

TAG codice destinatarioFattura elettronicaFatturazione Elettronica