L’aliquota IVA ridotta al 10% si applica ai lavori di manutenzione edilizia effettuati sugli immobili a prevalente destinazione abitativa privata. Lo stabilisce l’art. 7, c.1, lett. B della L. 23/12/1999.

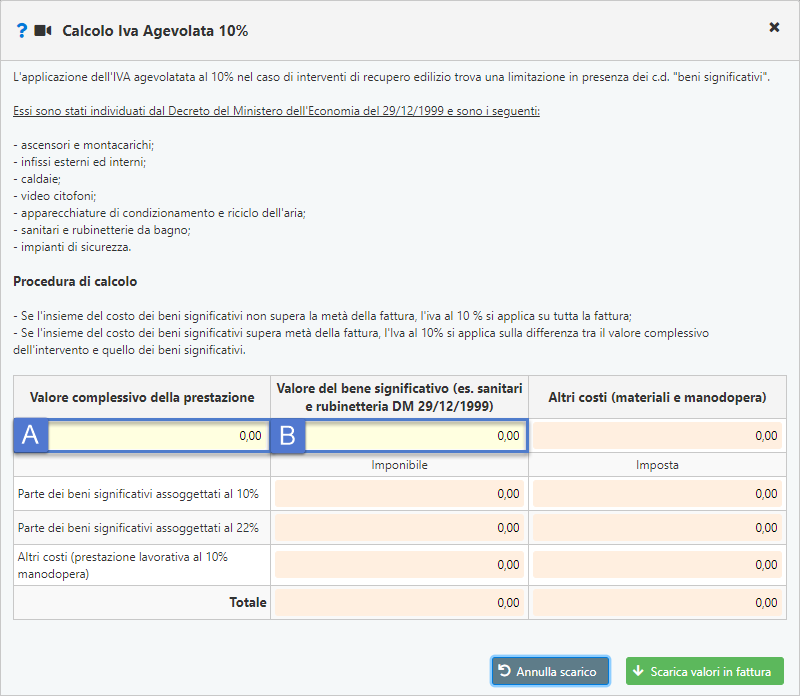

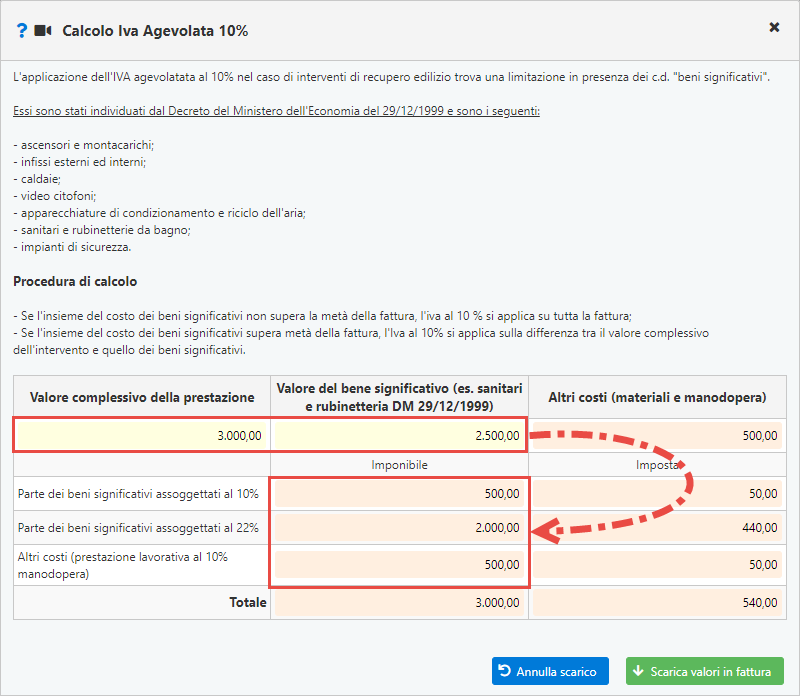

Esistono però delle eccezioni all’agevolazione quando ci si trova in presenza dei cosiddetti “beni significati”. Infatti, se l’importo dei beni supera la metà del totale della fattura, l’IVA al 10% si applica solo sulla differenza tra valore complessivo dell’intervento e valore dei beni significativi.

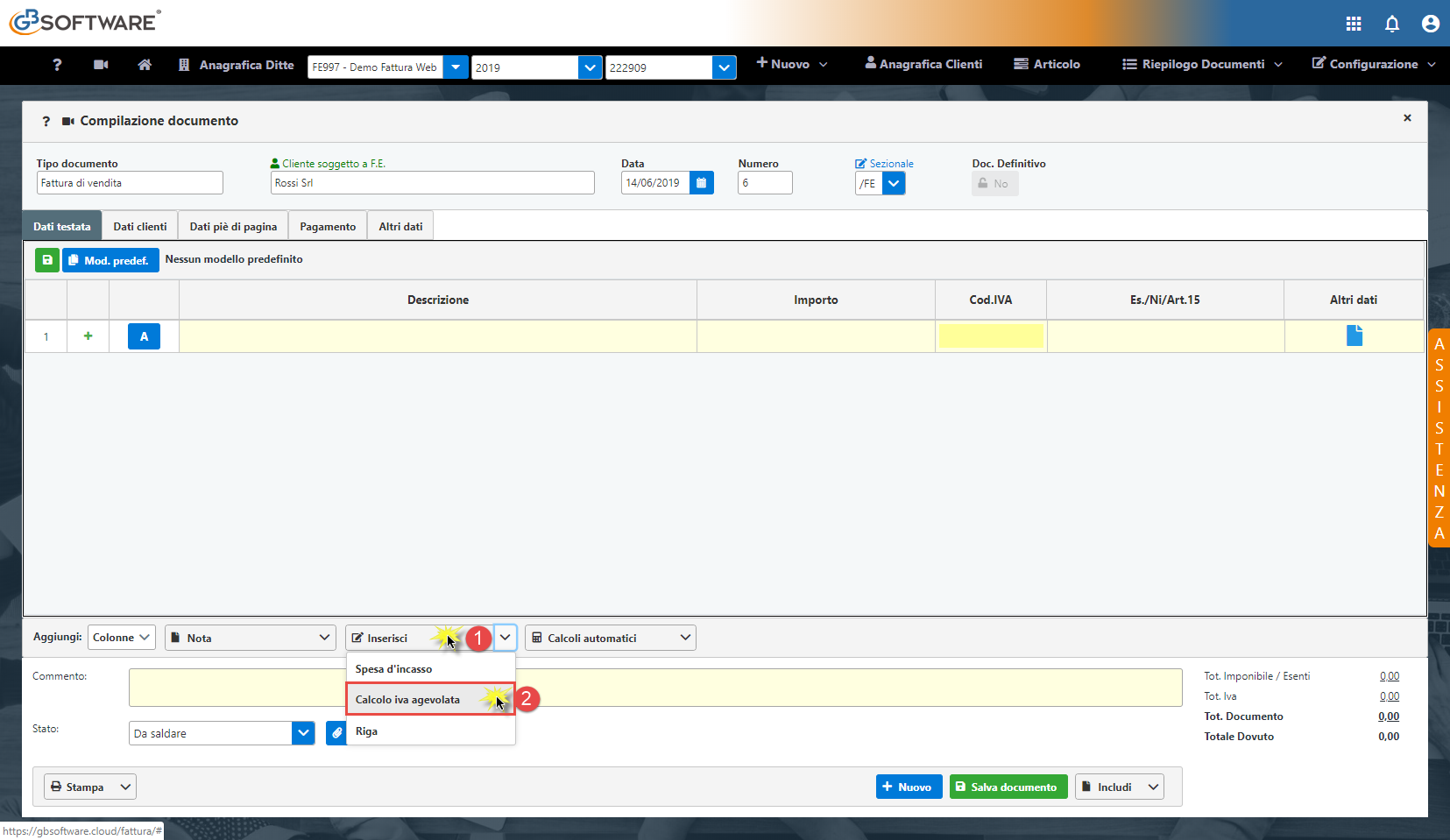

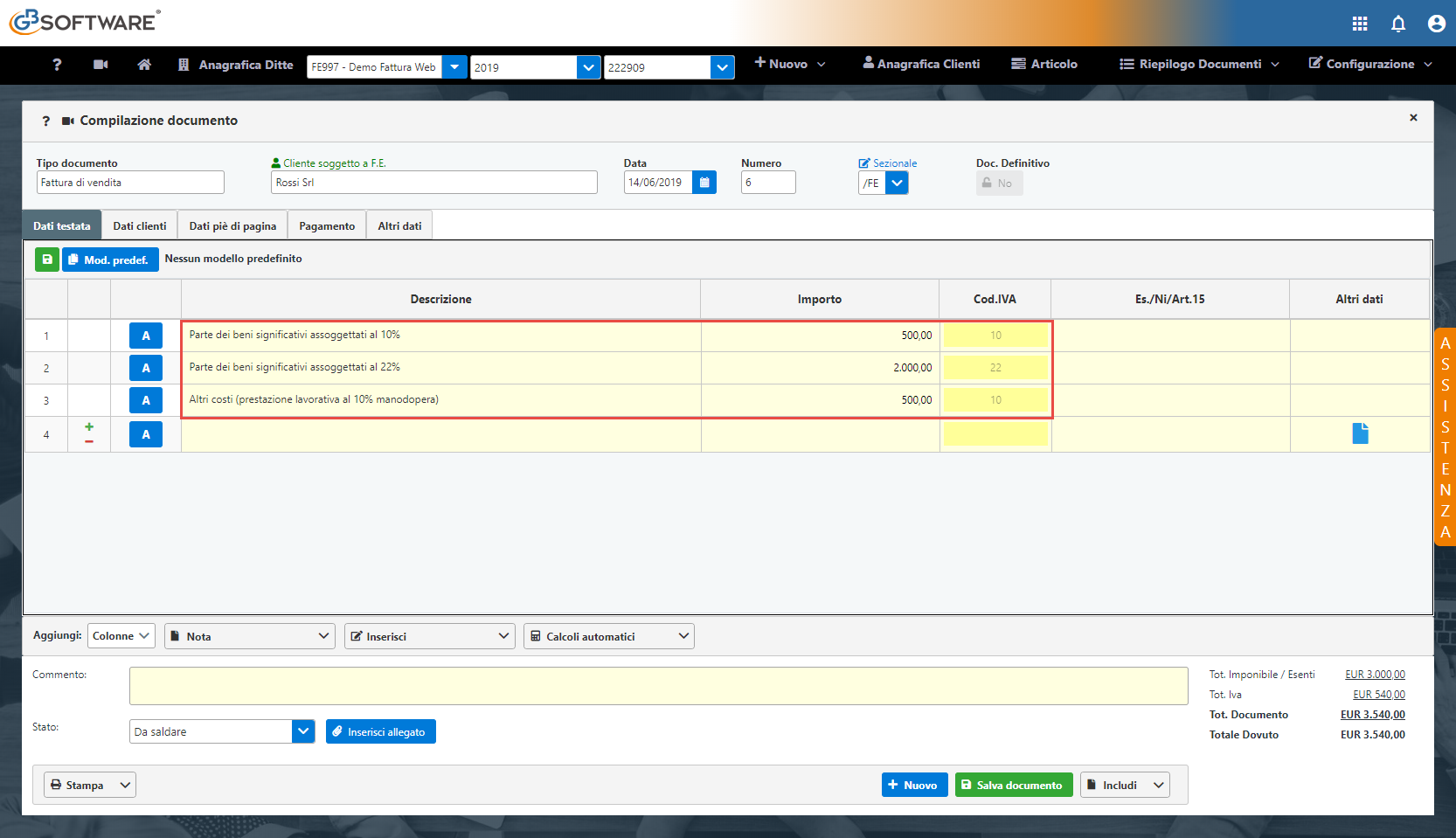

Il modulo di Fatturazione Elettronica presente nel software GB prevede una funzione specifica che permette di calcolare automaticamente l’IVA agevolata. Sarà sufficiente inserire soltanto il valore complessivo della prestazione e quello del bene significativo.

Definizione di beni significativi

I beni significativi sono definiti dalla legge tramite il decreto del Ministero delle Finanze del 29 dicembre 1999 (ribadito anche nella Circolare del 7 aprile 2000 n. 71/E).

Quindi, i beni con valore significativo sono:

- ascensori e montacarichi

- infissi interni ed esterni

- caldaie

- videocitofoni

- apparecchiature di condizionamento e riciclo dell’aria

- sanitari e rubinetteria da bagno

- impianti di sicurezza

Fatta questa precisazione, proseguiamo specificando che durante i nostri lavori possiamo trovarci di fronte a due casi:

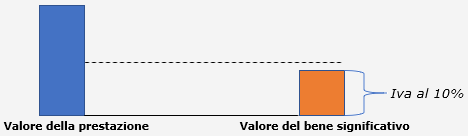

- Valore del bene significativo inferiore alla metà del valore complessivo della prestazione. L’aliquota IVA ridotta al 10% si applica al valore del bene significativo.

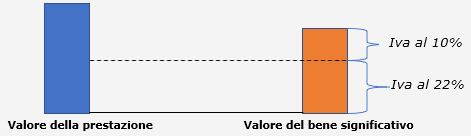

- Valore del bene significativo superiore alla metà del valore complessivo della prestazione. L’aliquota IVA ridotta al 10% si applica solamente sulla differenza tra valore complessivo della prestazione e valore del bene significativo.

Calcolo IVA agevolata 10%

L’applicazione sviluppata da GB effettua il calcolo automaticamente. È richiesto solo l’inserimento del valore complessivo della prestazione e il valore del bene significativo.

Dall’interno del documento che stiamo compilando, cliccare ![]() – Calcolo IVA agevolata.

– Calcolo IVA agevolata.

Nella successiva maschera inserire:

il valore complessivo della prestazione

il valore complessivo della prestazione- il valore del bene significativo

Inseriti i due valori, vediamo che il programma effettua il calcolo e suddivide:

- la parte dei beni significativi assoggettati al 10%

- la parte dei beni significativi assoggettati al 22%

- gli altri costi

Completato il calcolo, è sufficiente cliccare su ![]() per riportare in automatico gli importi nel documento. La descrizione delle righe riportate è comunque personalizzabile.

per riportare in automatico gli importi nel documento. La descrizione delle righe riportate è comunque personalizzabile.

Per maggiori informazioni è disponibile guida online Calcolo IVA agevolata.

CB101 – FAN/11

TAG calcolo iva agevolataFatturazioneiva agevolataristrutturazione edilizia