Con un provvedimento del 5 Febbraio 2018 dell’Agenzia delle Entrate (protocollo n. 29190/2018), la comunicazione dei dati delle fatture per il secondo semestre 2017 potrà essere effettuata entro il termine del 6 Aprile 2018, sia per l’adempimento ex art. 21 del DL 78/2010 (modificato dal DL 193/2016) sia per chi ha optato al ex DLgs 127/2015.

L’art. 4 del Dl 193/2016, definisce i documenti da consegnare in via telematica su base trimestrale, quali i dati delle fatture emesse e ricevute, delle bollette doganali e delle relative variazioni, ed infine i dati delle liquidazioni periodiche IVA, sia nel caso in cui l’imposta venga liquidata su base trimestrale che mensile.

Con il comunicato del 5 febbraio 2018 sarà il 6 aprile il termine entro il quale dovranno essere trasmesse:

- le comunicazioni obbligatorie dei dati delle fatture relative al II semestre 2017,

- le comunicazioni opzionali dei dati delle fatture emesse e ricevute, sempre relative al II semestre 2017,

- le integrazioni e le correzioni dei dati già trasmessi con riferimento al I semestre 2017, sia per obbligo che per opzione, senza alcuna sanzione.

Soggetti tenuti alla trasmissione telematica di Dati Fatture – Nuovo Spesometro

Sono tenuti ad adempiere al nuovo obbligo di comunicazione dei dati delle fatture emesse e ricevute (DL 193/2016) tutti i soggetti passivi IVA, ad eccezione di:

- che si avvalgono del regime speciale per i produttori agricoli situati nelle zone montane (art.34, comma 6 del DPR 26 ottobre 1972 n. 633 – art.9 del DPR 29 settembre 1973, n. 601.)

- in regime forfetario (articolo 1, commi 54-89, legge190/2014)

- che si avvalgono del regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità (cosiddetti “minimi”).

- che hanno optato, ex articolo 3, comma 1, del Dlgs 127/2015, per il regime facoltativo di trasmissione dei dati delle fatture all’agenzia delle Entrate.

Le Amministrazioni pubbliche sono esonerate dall’obbligo di invio dei dati delle fatture ricevute, poiché automaticamente acquisiti attraverso il Sistema di Interscambio. Vige l’obbligo, invece, di inviare i dati delle fatture emesse nei confronti di soggetti diversi dalle pubbliche Amministrazioni che non siano state trasmesse tramite il Sistema di Interscambio.

Con il decreto-legge del 16 Ottobre 2017 n.148 (legge di conversione 4 Dicembre 2017 n.172) le Amministrazioni pubbliche di cui all’articolo 1, comma 2, del DL 30 marzo 2001, n. 165, sono esonerate dalla trasmissione dei dati delle fatture emesse nei confronti dei consumatori finali.

Ambito soggettivo e oggettivo

L’articolo 4, comma 1, del Dl 193/2016 ha riformulato l’articolo 21 del Dl 78/2010 che disciplinava, fino al 2016, lo “spesometro” annuale, prevedendo l’obbligo a carico dei soggetti passivi Iva, salvo limitati casi di esonero, di trasmettere trimestralmente in via telematica i dati di tutte le fatture emesse nel trimestre e di quelle ricevute e registrate in tale periodo, ivi comprese le bollette doganali, e i dati delle relative variazioni.

Al riguardo, si evidenzia che le informazioni da trasmettere sono relative alle:

- fatture emesse: indipendentemente dalla loro registrazione, comprese quindi ad esempio quelle annotate o da annotare nel registro dei corrispettivi –articolo 24 comma 2 D.P.R. 633/72 (in base alla data documento);

- fatture ricevute e bollette doganali, registrate ai sensi dell’articolo 25 del D.P.R.26 ottobre 1972, n. 633, ivi comprese le fatture ricevute da soggetti che si avvalgono del regime forfetario o in regime di vantaggio (in base alla data registrazione);

- le note di variazione delle fatture di cui ai precedenti punti.

I soggetti che esercitano l’opzione per l’invio dei dati delle fatture non devono, quindi, comunicare dati contenuti in altri documenti (ad esempio, non devono essere inviati i dati delle “schede carburante” di cui D.P.R. 10 novembre 1997, n. 444).

Con il provvedimento del 5 febbraio sono state recepite le novità introdotte dal decreto-legge del 16 Ottobre 2017 n.148 (legge di conversione 4 Dicembre 2017 n.172) ovvero è facoltà dei contribuenti trasmettere:

– i dati con cadenza semestrale limitando gli stessi alla Partita Iva dei soggetti coinvolti nelle operazioni, o al codice fiscale per i soggetti che non agiscono nell’esercizio di imprese, arti o professioni, alla data e il numero della fattura, la base imponibile, l’aliquota Iva o la tipologia di operazione Iva nel caso in cui l’imposta non sia indicata in fattura;

– il documento riepilogativo, in luogo dei dati fatture emesse e di quelle ricevute di importo inferiore a 300 €, registrate cumulativamente ai sensi dell’articolo 6, commi 1 e 6, del regolamento di cui al DPR 9 dicembre 1996, n.695. I dati da trasmettere comprendono almeno la partita Iva del cedente o del prestatore per il documento riepilogativo delle fatture attive, la partita iva del cessionario o committente per il documento riepilogativo delle fatture passive, la data, il numero, l’ammontare imponibile complessivo e l’ammontare dell’imposta complessiva distinti secondo l’aliquota applicata.

Con riferimento a quest’ultimo punto giova ricordare come, in occasione del consueto appuntamento annuale con Telefisco, l’Agenzia delle Entrate sia tornata a ribadire che la soglia dei 300 euro sia da riferire all’importo complessivo delle fatture, quindi, comprensivo di Iva.

![]() In caso di contabilità separata, in presenza di più attività, i soggetti passivi presentano una sola comunicazione riepilogativa per ciascun periodo.

In caso di contabilità separata, in presenza di più attività, i soggetti passivi presentano una sola comunicazione riepilogativa per ciascun periodo.

Gli autotrasportatori che si avvalgono della facoltà di differire la registrazione al trimestre successivo devono comunicare i dati delle fatture emesse nel trimestre in cui il documento viene registrato sul registro Iva. Al mittente sarà segnalata l’incompatibilità della data di emissione con il periodo di riferimento, ma tale segnalazione automatica non avrà conseguenze sulle elaborazioni future.

Attivazione in GBsoftware 2’semestre

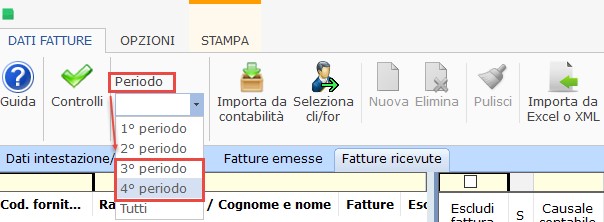

Accedere nell’applicazione:

- “Dati fatture”

- tab “Dati intestazione/Riepilogo invii

- selezionare dal menù a tendina il periodo (3° o 4° Periodo)

- posizionarsi nella sezione “Fatture emesse” o “Fatture ricevute”

- importare i dati

![]() Si ricorda che in GBsoftware l’applicazione “Dati fatture – Nuovo spesometro” è suddiviso a trimestri e non a semestri.

Si ricorda che in GBsoftware l’applicazione “Dati fatture – Nuovo spesometro” è suddiviso a trimestri e non a semestri.

Pertanto, entro il 6 Aprile 2018 va inviato sia il 3’periodo che il 4’periodo.

CASISTICHE PARTICOLARI SU IMPORTAZIONE DEI DATI DALLA CONTABILITÀ:

- Esclusione di soggetti dalla comunicazione dati fatture

- Esclusione di operazioni già trasmesse (Tessera Sanitaria – Fatture elettroniche)

- Documento riepilogativo

- Invio dati light (solo partita iva o codice fiscali delle controparti)

1. Esclusione di soggetti dalla comunicazione Dati Fatture

E’ possibile procedere all’esclusione di alcuni Clienti/Fornitori dalla comunicazione dei Dati Fatture.

Per farlo abbiamo due possibilità:

- dall’applicazione “Dati fatture”;

- dalla contabilità, maschera “Clienti/Fornitori”

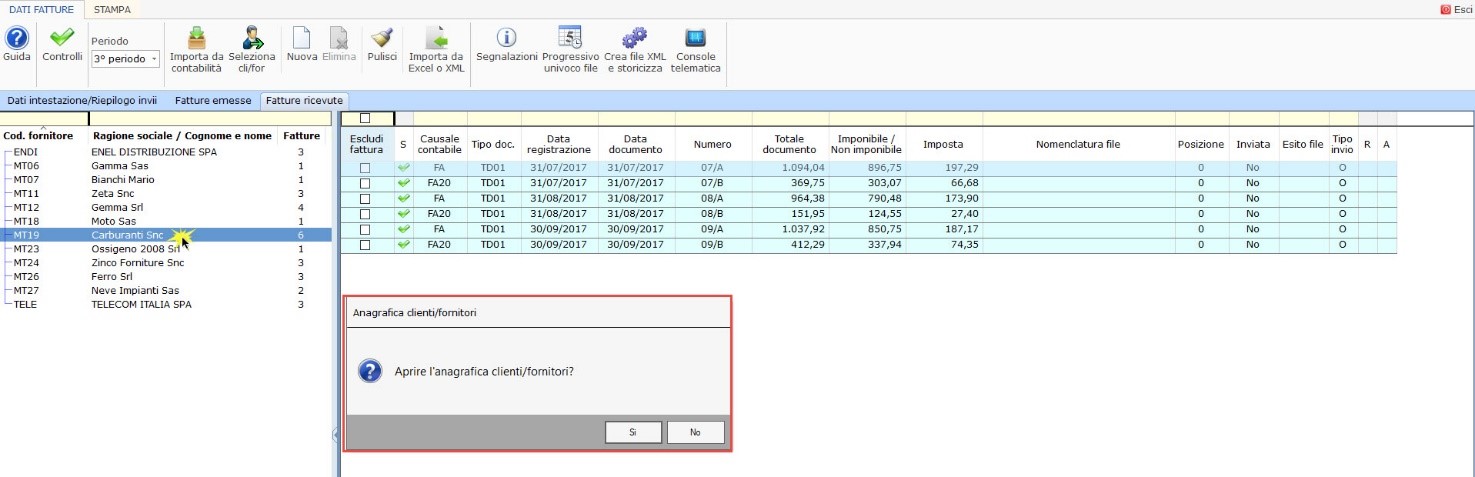

a. Da “Dati Fatture”, selezionare dal menu a tendina il periodo e, dalla maschera di riepilogo delle fatture emesse o ricevute effettuare doppio click sul “Cod.fornitore” accedendo così all’anagrafica del cliente/fornitore.

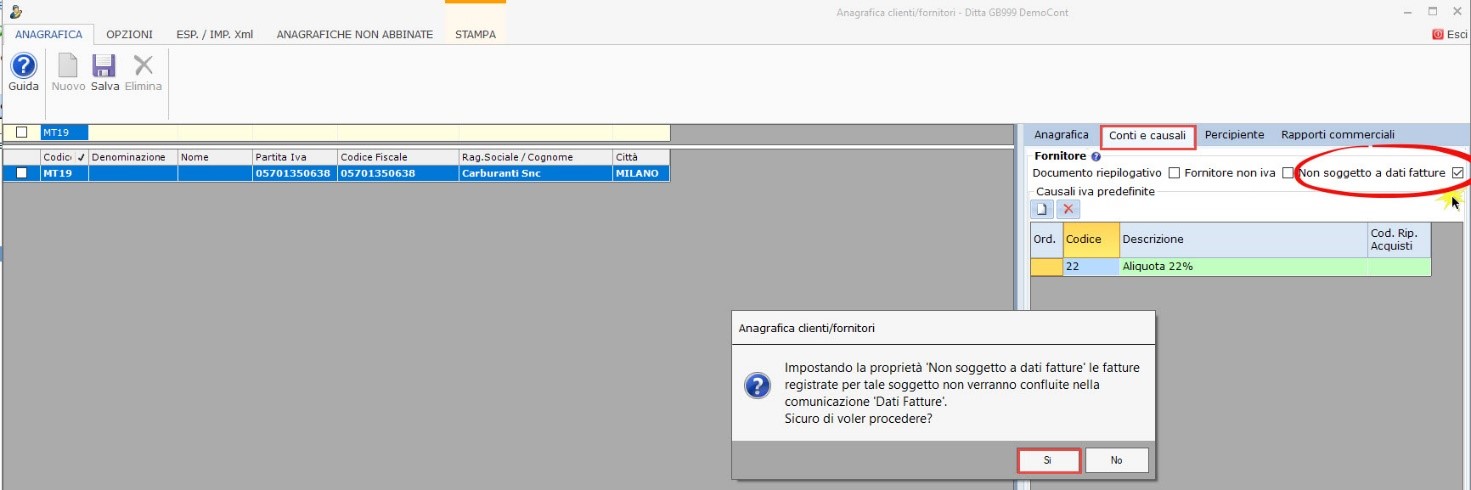

Confermando con “SI” si accede direttamente all’anagrafica del nominativo e dalla “Tab Conti e causali” apporre il check all’opzione “Non soggetto a Dati fatture”.

b. Dalla Contabilità, accedere direttamente all’anagrafica dei clienti/fornitori, selezionare il nominativo e procedere come descritto nel punto precedente per apporre il check “Non soggetto a Dati fatture”.

![]() In entrambi i casi, se i dati dalla contabilità erano già stati importati, per non riportare il soggetto escluso è necessario eseguire di nuovo l’importazione.

In entrambi i casi, se i dati dalla contabilità erano già stati importati, per non riportare il soggetto escluso è necessario eseguire di nuovo l’importazione.

2. Esclusioni di Operazioni già trasmesse (Tessera Sanitaria, Fatture elettroniche)

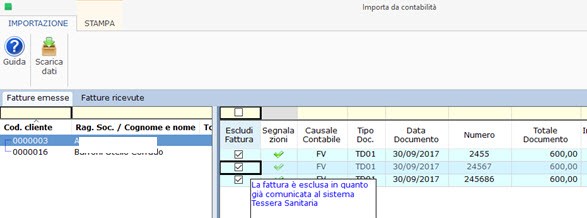

Le fatture inviate tramite Tessera Sanitaria o le Fatture Elettroniche trasmesse tramite SDI (Sistema d’interscambio) possono essere omesse dalla comunicazione “Dati fatture” in quanto già in possesso dell’agenzia delle entrate.

Pertanto, GBsoftware in “Dati fatture”, in fase di importazione dati da contabilità, riporta queste fatture ma come “Escluse”.

In questo modo non verranno incluse ed inviate nel file xml.

Se l’utente vuole includere anche queste due tipologie di fatture deselezionare tutto con doppio click nella colonna Escludi fattura.

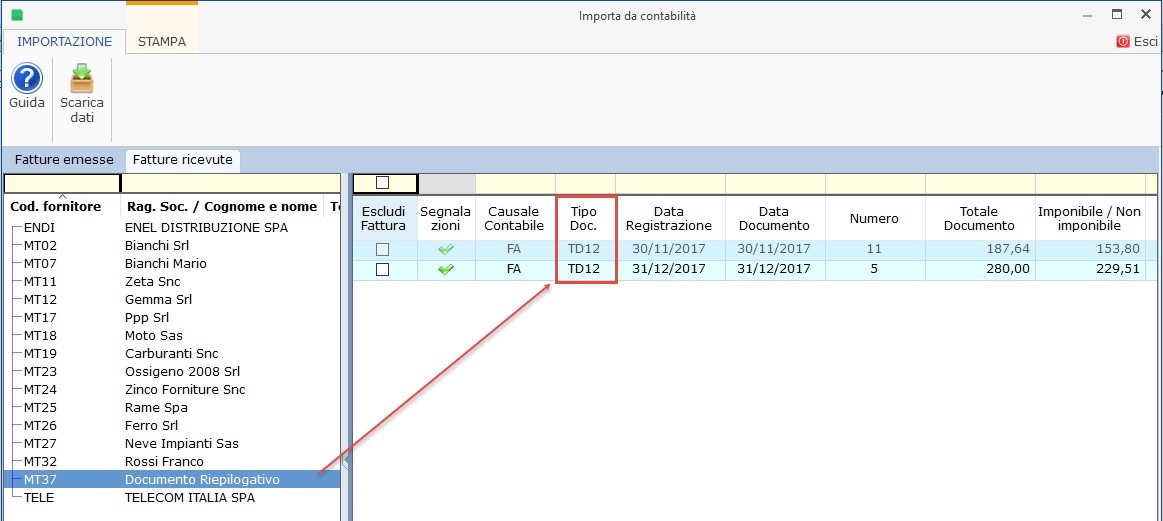

3. Documento riepilogativo

In luogo dei dati fatture emesse e di quelle ricevute di importo inferiore a 300 €, registrate cumulativamente ai sensi dell’articolo 6, commi 1 e 6, del regolamento di cui al DPR 9 dicembre 1996, n.695, i dati da trasmettere comprendono almeno la partita Iva del cedente o del prestatore per il documento riepilogativo delle fatture attive, la partita iva del cessionario o committente per il documento riepilogativo delle fatture passive, la data, il numero, l’ammontare imponibile complessivo e l’ammontare dell’imposta complessiva distinti secondo l’aliquota applicata.

Per procedere alla comunicazione di tali documenti è necessario impostare nell’anagrafica del cliente/fornitore, maschera “Causali e conti”, la proprietà ![]() nella sezione del cliente o del fornitore.

nella sezione del cliente o del fornitore.

Importando i dati dalla contabilità, in automatico, il tipo documento sarà per default TD12 – Documento Riepilogativo.

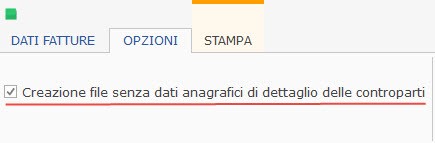

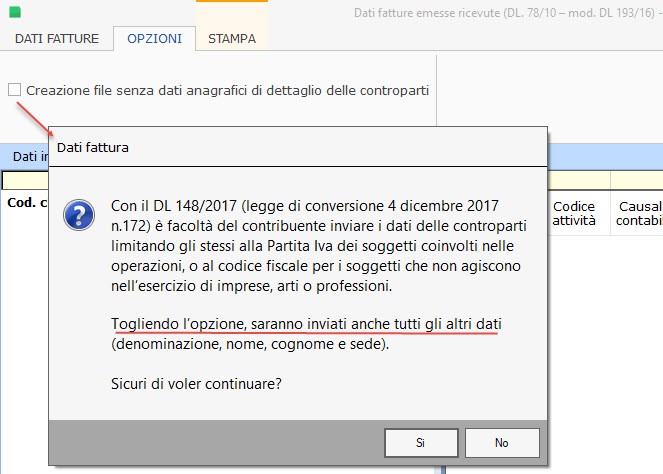

4. Invio dati light (solo partita iva o codice fiscali delle controparti)

L’invio dei dati anagrafici light è stato introdotto dopo le modifiche apportate dal decreto-legge del 16 Ottobre 2017 n.148 (legge di conversione 4 Dicembre 2017 n.172) dove evidenzia che è facoltà dei contribuenti trasmettere i dati anagrafici delle controparti (ditta, clienti o fornitori) limitando gli stessi alla Partita Iva dei soggetti coinvolti nelle operazioni, o al codice fiscale per i soggetti che non agiscono nell’esercizio di imprese, arti o professioni;

Nell’applicazione “Dati Fatture”, per poter inviare lo spesometro light è stata inserita un’opzione selezionata per default .

Con questa, in fase di creazione del file, per le controparti, saranno trasmessi solamente il dato della partita iva e/o del codice fiscale, senza riportare gli altri dati identificativi (denominazione, nome, cognome e sede).

Se l’utente desidera comunicare anche gli altri dati identificativi è necessario togliere il check da “Creazione file senza dati anagrafici di dettaglio delle controparti”.

Per maggiori approfondimenti, si consulti la guida on-line di Dati Fatture.

SFA/2

TAG dati fattureinvio telematicoNuovo SpesometroNuovo Spesometro Light