La Legge 232/2016 (Legge di bilancio 2017) ha modificato l’art. 66 del TUIR, introducendo il “regime di contabilità semplificata improntato alla cassa” per le imprese minori.

Questa categoria di soggetti, quindi, determina il reddito secondo un principio di cassa misto competenza: alcuni componenti partecipano alla formazione della base imponibile secondo il principio di cassa ed altri secondo il principio di competenza.

In anagrafica GB, il regime semplificato viene gestito partendo dall’impostazione di uno dei due regimi collegati:

- 2-Imprese in contabilità separata

- 32-Agricoltura in contabilità separata

Anagrafica

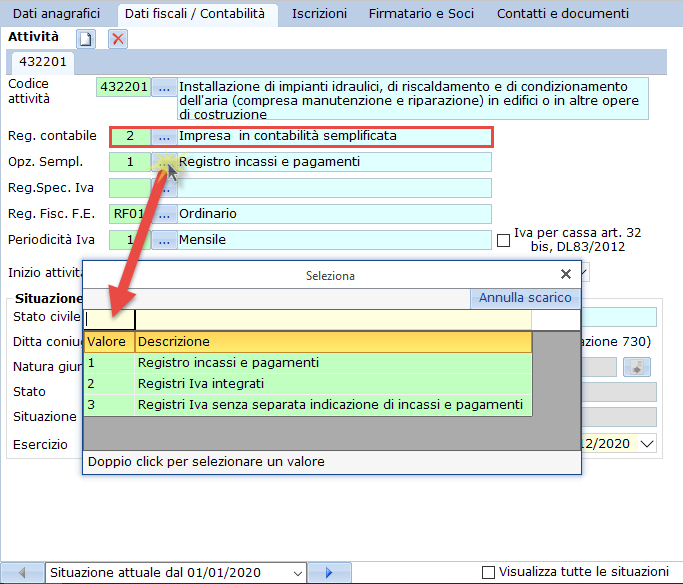

Dopo aver inserito il regime contabile appropriato alla casistica, occorre definire l’opzione di tenuta dei registri che è tipica SOLO del regime semplificato.

Infatti, la possibilità di scelta viene sbloccata dal software solo con l’indicazione di un regime contabile collegato:

Ogni registro è caratterizzato da alcune differenze rispetto all’altro; per esaminare il funzionamento delle diverse opzioni nel software GB, si rimanda alle apposite newsletter:

- Registro incassi e pagamenti

- Registri Iva integrati

- Registri Iva senza separata indicazione di incassi e pagamenti

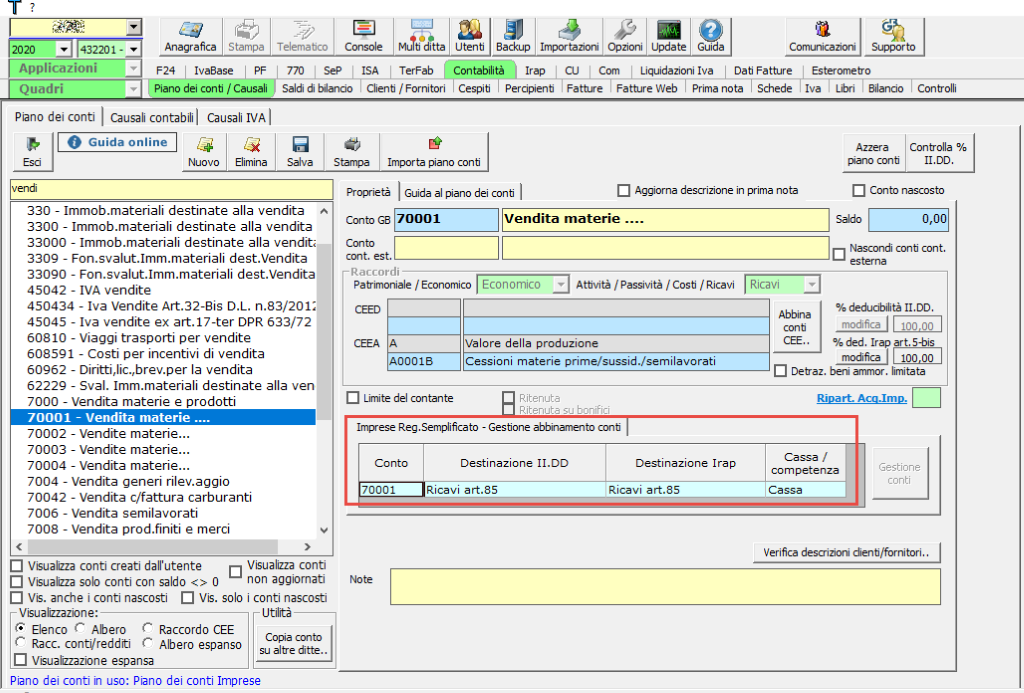

Piano dei conti

Il reddito deve essere determinato come differenza tra i ricavi percepiti e le spese sostenute. A questi si dovranno sommare e sottrarre le componenti di reddito positive e negative che continuano a partecipare alla determinazione del reddito in base al principio di competenza, come plusvalenze, minusvalenze, sopravvenienze, ammortamenti e accantonamenti.

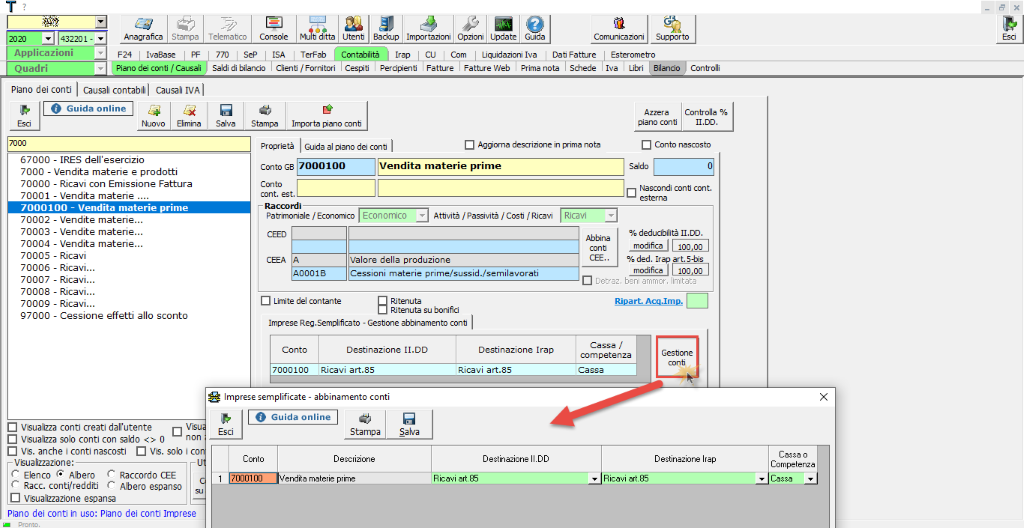

L’integrazione con i modelli di dichiarazione dei redditi ed Irap parte dal piano dei conti dove è possibile impostare la destinazione di un conto.

L’assegnazione del conto avviene dal piano dei conti anche per i professionisti mentre per il regime ordinario è necessario procedere alla destinazione direttamente dal dichiarativo con l’abbinamenti dei conti.

L’assegnazione del conto avviene dal piano dei conti anche per i professionisti mentre per il regime ordinario è necessario procedere alla destinazione direttamente dal dichiarativo con l’abbinamenti dei conti.

Dal piano dei conti, quindi, è possibile trovare le seguenti informazioni:

- Abbinamento del conto ai fini della determinazione del reddito per il calcolo delle imposte dirette

- Abbinamento del conto ai fini della determinazione della base imponibile Irap, per i soggetti che determinano l’imposta in base all’art.5-bis del D.Lgs. 446/97

- Criterio di determinazione: competenza o cassa

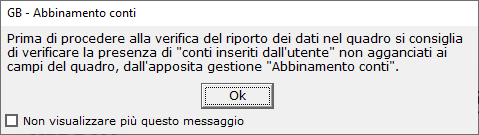

Il conto 70001 è proveniente dal piano dei conti base di GB quindi, come si può notare nell’immagine, non è possibile selezionare il pulsante “Gestione conti” per procedere ad un diverso abbinamento.

Questo avviene perchè i conti proposti dal software contengono già l’imputazione del dato al modello dichiarativo, in modo da consentire la corretta integrazione.

Diversamente, l’utente può procedere alla creazione di nuovi conti, partendo dal conto padre, consentendo quindi l’associazione desiderata.

Per apportare delle modifiche rispetto all’imputazione proposta da GB, dopo aver proceduto alla modifica, è necessario cliccare il pulsante “Salva”.

Nel caso in cui l’utente non proceda ad una diversa gestione dei conti rispetto a quella proposta, all’accesso al dichiarativo ci viene segnalato un messaggio per ricordarci della creazione del nuovo conto e quindi assicurarsi del corretto abbinamento:

ST/14

TAG Abbinamento dei contiopzioni regime semplificatoregime semplificato