Le persone fisiche che agiscono in veste di “privati consumatori” e acquistano determinate categorie merceologiche destinate all’uso personale o familiare in un Paese extra UE da un venditore “commerciante al dettaglio” o “grossista”, sono soggette alla disciplina Tax free.

A regolarlo è l’art. 38-quater del D.P.R. n. 633/1972, il quale prevede il regime di non imponibilità IVA e le modalità alternative per lo sgravio dell’IVA.

Il software GB prevede delle causali IVA apposite e due metodi di gestione per il recupero dell’imposta:

- Emissione della fattura senza IVA

- Emissione della fattura con IVA

Emissione della fattura senza IVA

Se il venditore emette la fattura senza IVA e riceve la copia della fattura vistata dall’ufficio doganale in uscita, entro il quarto mese successivo a quello di emissione della fattura, non ha nessun altro obbligo.

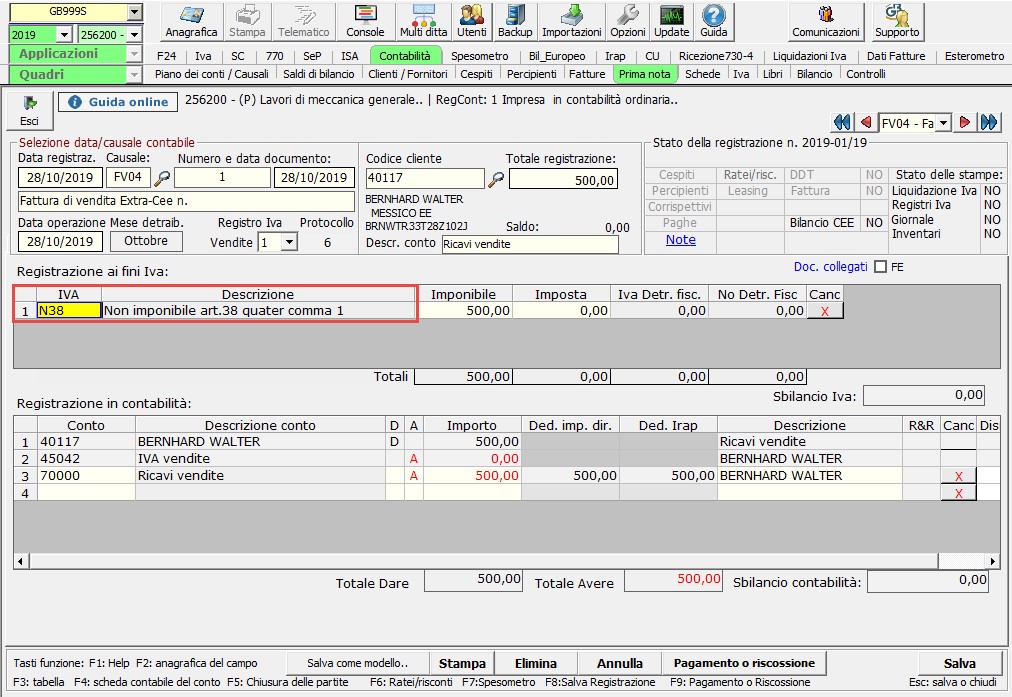

L’operazione è assoggettabile alla causale N38 – non imponibile art. 38 quater comma 1.

In GB l’operazione è così gestita:

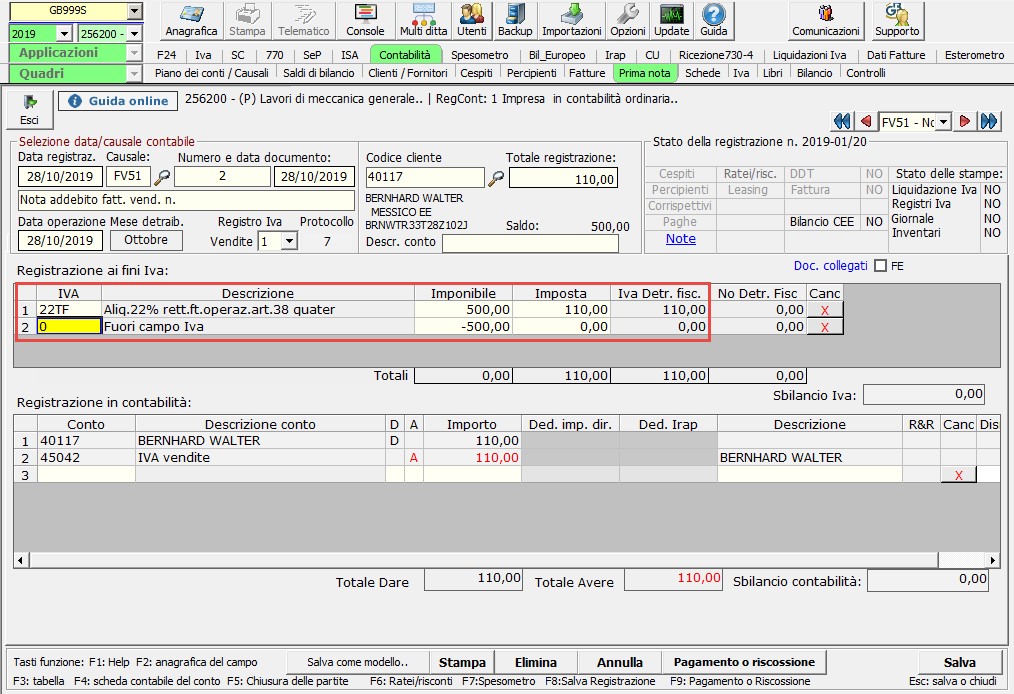

Se diversamente il venditore emette la fattura senza IVA e non riceve la copia della fattura entro il quarto mese successivo a quello di emissione della fattura, entro il mese successivo deve regolarizzare l’operazione con l’emissione di una nota di variazione in aumento, rendendo quindi l’operazione assoggettabile ad IVA.

In questo caso le causali IVA per registrare la variazione in aumento sono:

- 04TF – Aliq.04% rett.ft.operaz.art.38 quater

- 10TF – Aliq.10% rett.ft.operaz.art.38 quater

- 22TF – Aliq.22% rett.ft.operaz.art.38 quater

Dopo aver registrato la fattura senza imponibilità dell’IVA come sopra, si procede alla nota di variazione in aumento:

Per quanto riguarda il riporto dell’operazione nella Dichiarazione IVA, sulla base del modello IVA 2019 modificato al 30 gennaio 2019, la cessione a soggetti non residenti a norma dell’art. 38-quater primo comma è evidenziata del rigo VE32 – Altre operazioni non imponibili.

La nota di variazione in aumento emessa dal cedente per la mancata ricevuta della fattura vistata dall’ufficio doganale in uscita, invece, è riportata nel rigo VE25 – Variazioni e arrotondamenti d’imposta.

Emissione della fattura con IVA

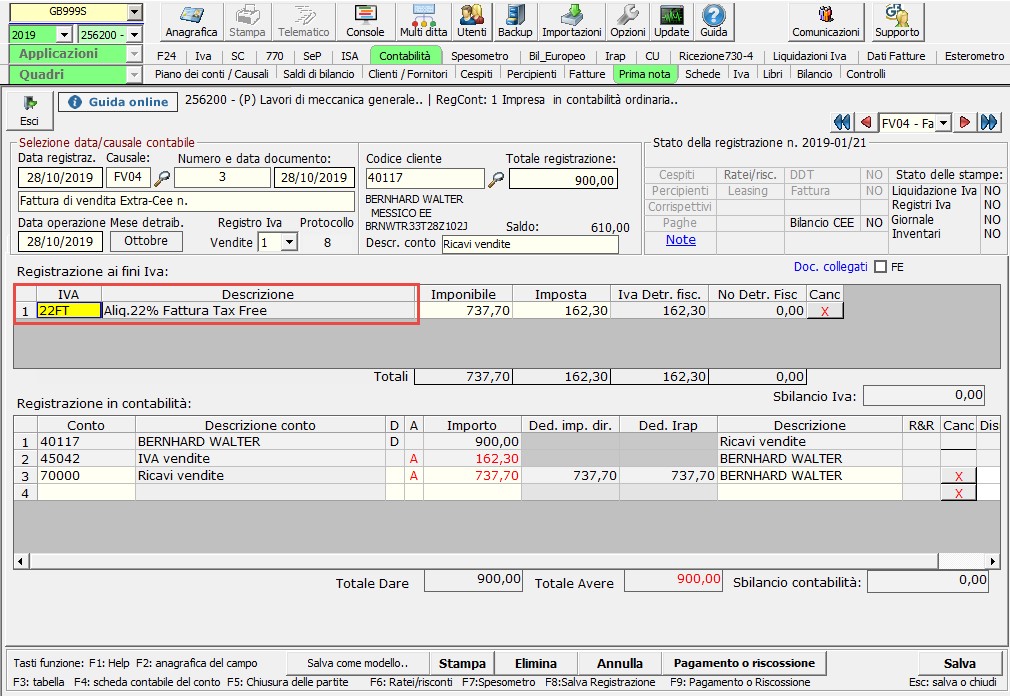

Se il venditore emette la fattura con IVA e non ne riceve copia vistata dall’ufficio doganale entro il quarto mese successivo a quello di emissione della fattura, non ha nessun altro obbligo.

Le causali IVA da applicare per la registrazione della fattura sono:

- 04FT – Aliq.04% Fattura Tax Free

- 10FT – Aliq.10% Fattura Tax Free

- 22FT – Aliq.22% Fattura Tax Free

In GB la registrazione avviene come di seguito:

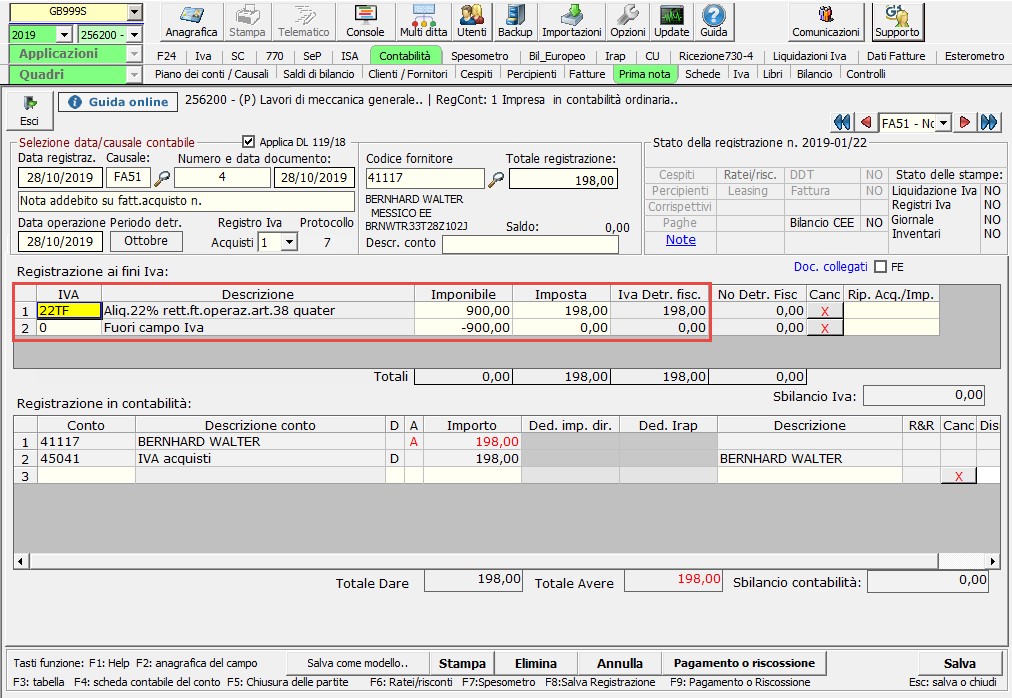

Se invece il venditore emette la fattura con IVA e riceve copia della fattura vistata dall’ufficio doganale in uscita, entro il quarto mese successivo a quello di emissione della fattura, deve rimborsare al cliente l’IVA incassata detraendola con l’emissione di una nota di variazione in diminuzione da registrare nel libro acquisti.

Le causali IVA per registrare la nota di variazione in diminuzione sono:

- 04TF – Aliq.04% rett.ft.operaz.art.38 quater

- 10TF – Aliq.10% rett.ft.operaz.art.38 quater

- 22TF – Aliq.22% rett.ft.operaz.art.38 quater

Da GB, dopo aver registrato la fattura con IVA come sopra, si procede ad emettere la nota di variazione in diminuzione:

Per quanto riguarda il riporto dell’operazione nella Dichiarazione IVA, sulla base del modello IVA 2019 modificato al 30 gennaio 2019, l’importo della fattura comprensivo di IVA ai sensi dell’art. 38-quater secondo comma, è riportato nel rigo corrispondente all’aliquota IVA applicata alla cessione: in questo caso VE23.

Diversamente, la nota di variazione in diminuzione emessa dal cedente a seguito della ricezione della fattura vistata dall’ufficio doganale in uscita, registrata nel registro degli acquisti, è riportata nel rigo VE25 – Variazioni e arrotondamenti d’imposta.

![]() N.B. Anche per le cessioni di beni nei confronti di clienti extra-UE art. 38-quater D.P.R. n.633/1972 è scattata la fattura elettronica obbligatoria.

N.B. Anche per le cessioni di beni nei confronti di clienti extra-UE art. 38-quater D.P.R. n.633/1972 è scattata la fattura elettronica obbligatoria.

Sono interessate all’obbligo le cessioni di beni che superino, complessivamente, l’importo minimo di 154,94 euro al lordo dell’Iva, mentre sono escluse le prestazioni di servizi: il limite minimo si riferisce agli acquisti effettuati presso uno stesso punto vendita e risultanti da un’unica fattura.

ST/10

TAG cessioni soggetti extra ueContabilitàPrima Notaregistrazioni prima notasoggetti extra ue