I soggetti passivi Iva italiani che eseguono operazioni di acquisto da operatori economici aventi sede, residenza o domicilio nella Repubblica di San Marino, devono comunicare le avvenute registrazioni degli acquisti con la comunicazione “Spesometro”.

Il modello polivalente (Spesometro) dove essere presentato entro l’ultimo giorno del mese successivo a quello di annotazione nei registri e deve essere fatto per acquisti da operatori sammarinesi senza addebito dell’imposta (art. 16 del D.M. 24/12/1993; Provv. Agenzia Entrate 2/8/2013).

Per gli acquisti effettuati nel corso del mese precedente presso operatori economici aventi sede, residenza o domicilio nella Repubblica di San Marino, il soggetto-acquirente italiano, se è stata emessa la fattura senza addebito dell’Iva, deve necessariamente procedere a:

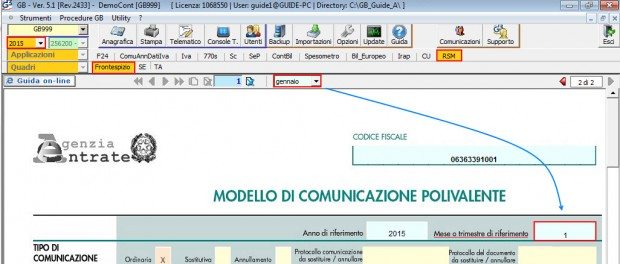

Specificamente i dati dell’operazione devono essere riportati nel quadro SE, che è destinato ad accogliere la comunicazione di cui all’art. 16, lettera c), del D.M. 24 dicembre 1993 relativa alle operazioni di acquisto da operatori economici sammarinesi. In relazione a tale comunicazione, l’operazione deve essere identificata dalla valorizzazione dei campi del frontespizio inerenti al “mese di riferimento” e agli “Acquisti di servizi da non residenti – Acquisti da operatori di San Marino”.

Specificamente i dati dell’operazione devono essere riportati nel quadro SE, che è destinato ad accogliere la comunicazione di cui all’art. 16, lettera c), del D.M. 24 dicembre 1993 relativa alle operazioni di acquisto da operatori economici sammarinesi. In relazione a tale comunicazione, l’operazione deve essere identificata dalla valorizzazione dei campi del frontespizio inerenti al “mese di riferimento” e agli “Acquisti di servizi da non residenti – Acquisti da operatori di San Marino”.

Nella comunicazione “Spesometro” i dati contabili richiesti sono:

- la data di emissione del documento e la data di registrazione;

- il numero della fattura ;

- l’ammontare imponibile/importo e la relativa imposta (l’imposta non può essere di importo superiore a quello calcolato con l’aliquota massima applicata all’importo);

![]()

Da oggi, tramite l’aggiornamento del software ![]() , è disponibile l’applicazione “Acquisti da Operatori di San Marino 2015” per gli utenti che la possiedono nella chiave di licenza.

, è disponibile l’applicazione “Acquisti da Operatori di San Marino 2015” per gli utenti che la possiedono nella chiave di licenza.

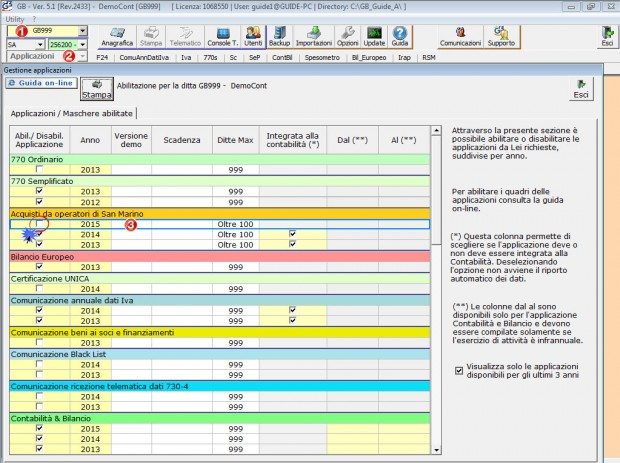

Come procedere l’abilitazione in Integrato GB:

- Aprire la ditta per la quale si vuole abilitare l’applicazione “Acquisti da operatori di San Marino”;

- Accedere alla maschera “Applicazioni”;

- Selezionare l’applicazione “Acquisti da operatori di San Marino” per l’anno 2015.

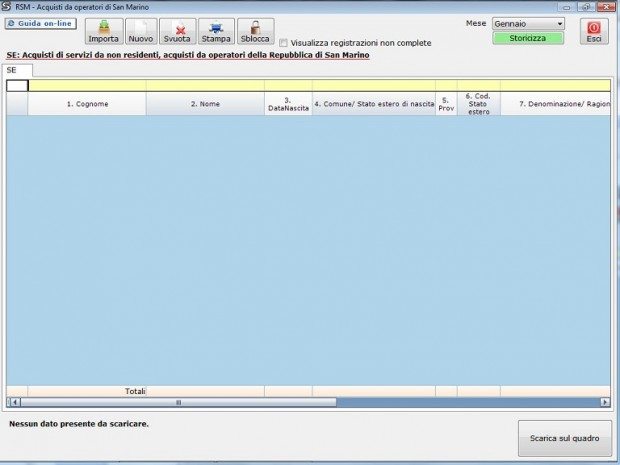

La compilazione dell’applicazione avviene tramite la gestione “RSM – Acquisti da operatori di San Marino”.

che è accessibile:

- dal quadro SE della comunicazione, cliccando sul pulsante “Inserisci/Importa – SE”;

- dalla Prima Nota, anno 2015, pulsante “Acquisti RSM”;

L’applicazione “RSM” è composta solamente dal quadro per la comunicazione degli acquisti da San Marino senza addebito dell’Iva (quadro SE): queste registrazioni poi non saranno ricomprese nella comunicazione dello Spesometro.

Periodicità d’invio della comunicazione

L’invio della comunicazione deve essere eseguito entro l’ultimo giorno del mese successivo a quello in cui è stata fatta l’annotazione nei registri Iva, pertanto la periodicità è mensile.

In effetti, l’applicazione Acquisti da Operatori di San Marino prevede la compilazione e la navigazione tra i quadri per “mesi”.

Modo d’invio della comunicazione

La comunicazione per gli acquisti da San Marino senza addebito dell’imposta deve essere obbligatoriamente inviata in forma analitica, ossia specificando le singole operazioni.

![]()

Compilazione della comunicazione

I dati possono essere inseriti in due modi:

![]()

![]()

Abilitazione “RSM” in fase di registrazione della prima nota – Compilazione Integrata

Se l’applicazione non risulta abilitata, in fase di salvataggio di una registrazione di prima nota in cui il fornitore è un soggetto di San Marino e sono state utilizzate le apposite “causali Iva” (relative, quindi, ad acquisti da San Marino senza addebito dell’imposta), il software propone con un messaggio l’abilitazione e attiva il riporto dei dati nel mese di riferimento.

Ricordiamo che le “causali Iva” per gli acquisti da San Marino senza addebito dell’imposta sono le seguenti:

- R04 – 04% Rep.S.Marino S.Add.Iva;

- R10 – 10% Rep.S.Marino S.Add.Iva;

- R22 – 22% Rep.S.Marino S.Add.Iva;

Registrazione fattura di acquisto senza addebito dell’Iva

Per altre informazioni sull’utilizzo di tale maschera si rimanda alla guida on-line.

CA371 – FSA/8

TAG Spesometro