Dal 1° gennaio 2007 il meccanismo del reverse charge è stato esteso anche al settore dell’edilizia per le operazioni in subappalto, in base alla legge n. 296 del 27 dicembre 2006 – Legge finanziaria per il 2007. Questo meccanismo può essere applicato limitatamente alle prestazioni eseguite nelle attività rientranti nella sezione F dei codici Ateco.

Come chiarito dalle circolari ministeriali 37/E del 29.12.2006 e 11/E del 16.02.2007 l’inversione contabile deve essere applicata dai soggetti i subappaltatori che svolgono, anche se in via non esclusiva o prevalente, attività identificate dai codici ATECOFIN riferiti alla sezione “Costruzioni”, che come precisato riguarda la sezione F dei codici Ateco comprendendo:

- i lavori generali di costruzione

- i lavori speciali di costruzione per edifici e opere di ingegneria civile

- i lavori di completamento di un fabbricato

- i lavori di installazione in esso dei servizi

Sono inclusi, inoltre, i nuovi lavori, le riparazioni, i rinnovi e restauri, le aggiunte e le alterazioni, la costruzione di edifici e strutture prefabbricate in cantiere e anche le costruzioni temporanee.

Oltre a verificare il codice Ateco del soggetto, per applicare il meccanismo del reverse charge devono essere riscontrati anche il tipo di contratto e la volontà contrattualmente espressa dalle parti: il regime del reverse-charge va applicato nelle ipotesi in cui soggetti subappaltatori rendono servizi ad imprese che operano nel settore dell’edilizia che si pongono quali appaltatori o, a loro volta, quali subappaltatori, in relazione alla realizzazione dell’intervento edilizio.

Il reverse charge in edilizia è disciplinato dall’art.17, comma 6, lettera a) del DPR 633/72.

![]()

Nel GB le registrazioni delle operazioni in reverse charge riguardanti il settore dell’edilizia, devono essere effettuate facendo attenzione all’utilizzo delle causali contabili e Iva, per avere un corretto riporto nella liquidazione e nella dichiarazione Iva.

Registrazione fattura di vendita per una prestazioni in subappalto nel settore edile

Soggetto in regime ordinario Iva

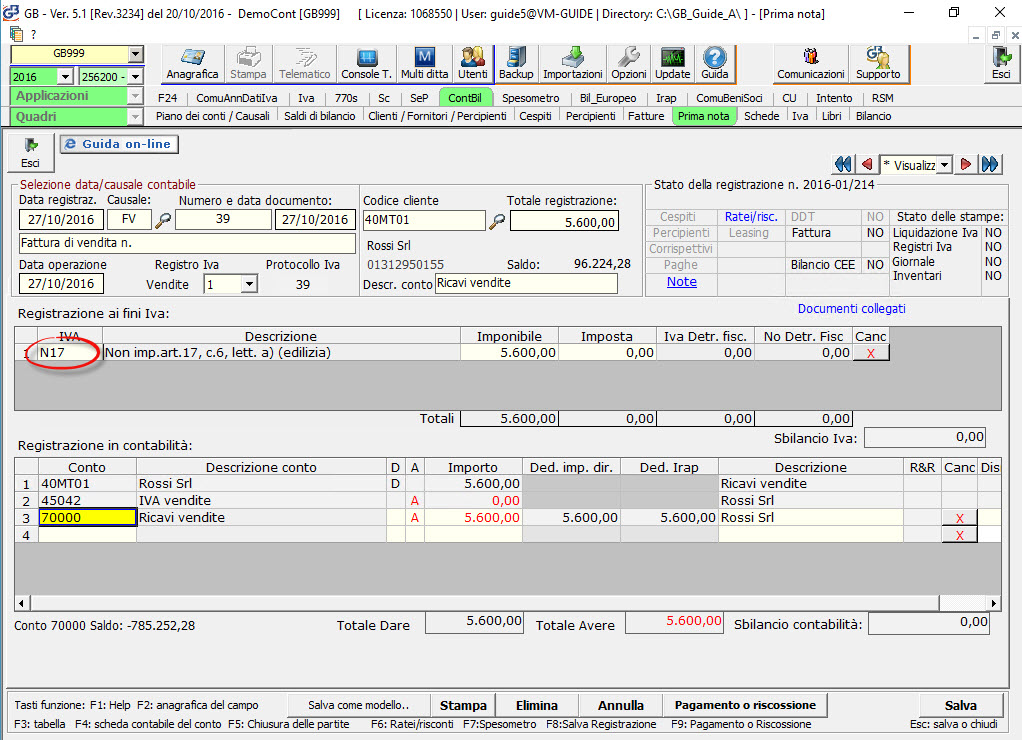

Caso pratico – registrazione fattura di vendita relativa ad una prestazione in subappalto nel settore edile.

Il cedente non ha applicato l’imposta ai sensi dell’art. 17, comma 6, lettera a) DPR 633/72”; l’importo totale del documento è pari a 5.600 euro.

Causale contabile: può essere utilizzata la causale generica “FV – fattura di vendita”

Causale Iva: deve essere utilizzata la causale “N17 – Non imp.art.17, c.6, lett. a) (edilizia)”

Nella liquidazione Iva non si genera un debito d’imposta poiché l’operazione è “non imponibile”.

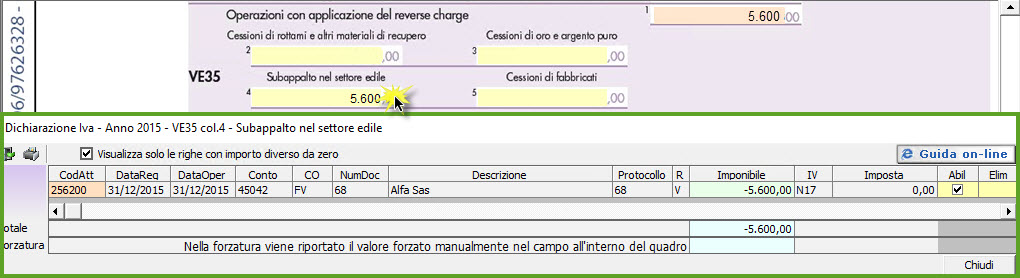

Nella dichiarazione Iva/Iva base l’operazione è riportata in automatico nel rigo VE35 campo 4.

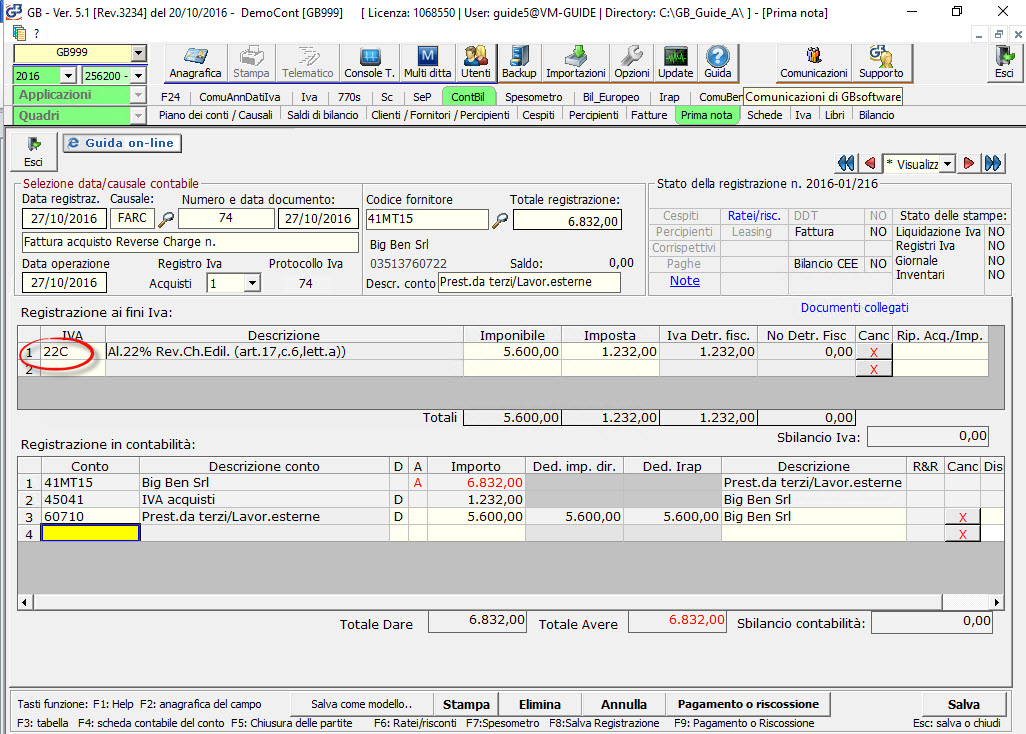

Registrazione fattura di acquisto

Soggetto in regime ordinario Iva

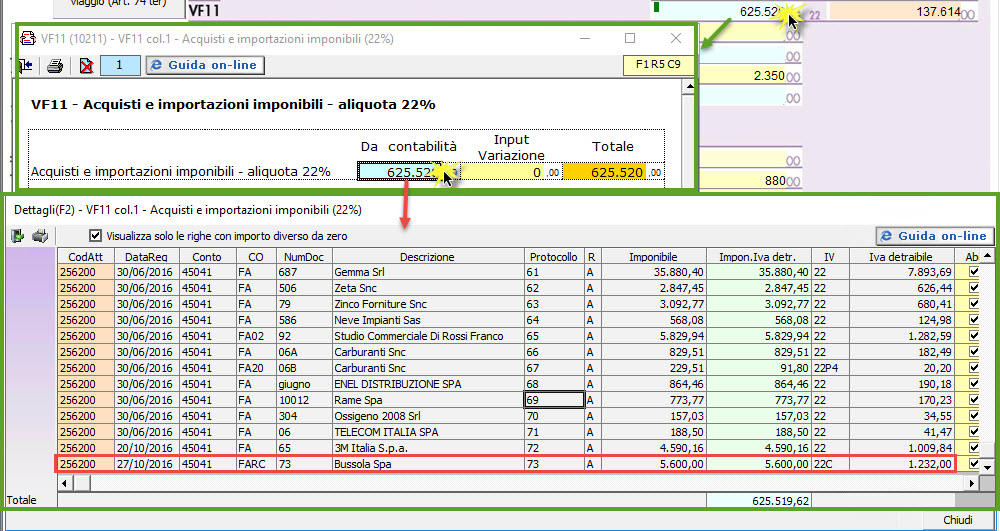

Caso pratico – registrazione fattura di acquisto per prestazione nel settore edile ricevuta da una ditta con cui si ha un contratto di subappalto: l’acquirente integra la fattura ricevuta, in cui non è stata applicata l’imposta ai sensi dell’ art. 17, comma 6, lettera a), DPR 633/72, con l’aliquota da applicare e la relativa imposta.

L’importo totale del documento ricevuto è pari a 5.600 euro; l’imposta è pari quindi a euro 1.232 (aliquota 22%).

Causale Contabile: per registrare le fatture di acquisto GB propone la causale “FARC – Fattura acquisto Reverse Charge n.” che ha la proprietà “Reverse charge” attiva, poiché al salvataggio della registrazione nel registro degli acquisti, in automatico, sarà eseguita l’annotazione nel registro delle vendite, come indicato nella newsletter del 18/10/2016 – Casi pratici Reverse Charge: operazioni riguardanti l’oro e….

Causali Iva: per registrare le fatture di acquisto in reverse charge per prestazioni del settore edile, come nel caso indicato, deve essere utilizzata la causale 22C – Al.22% Rev.Ch.Edil. (art.17,c.6,lett.a)).

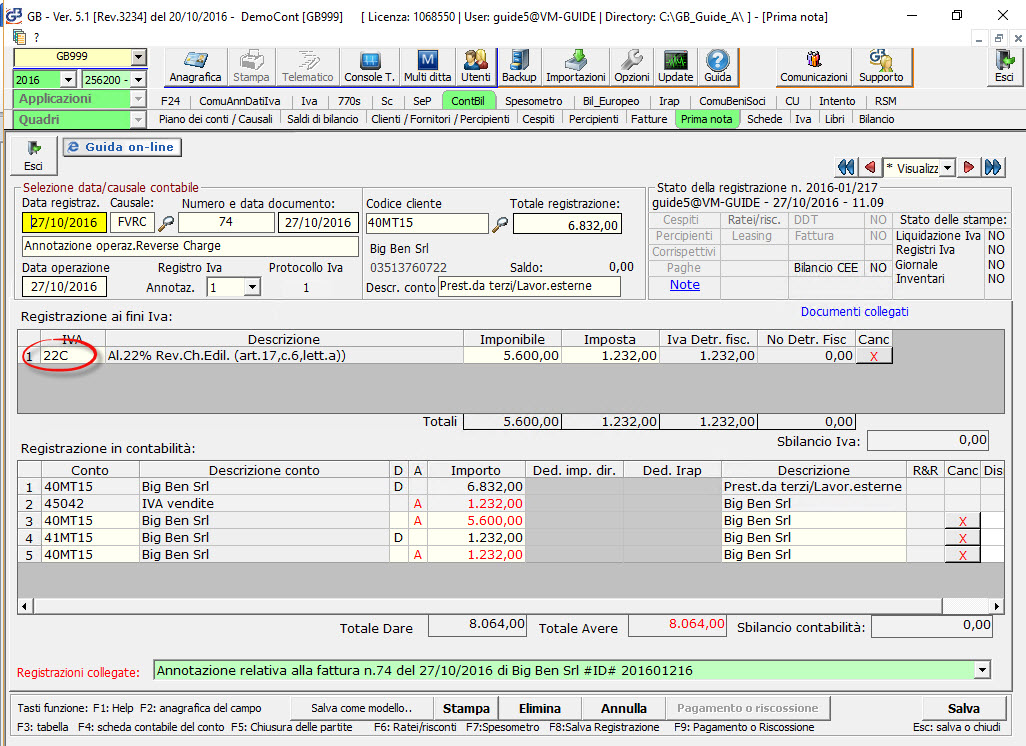

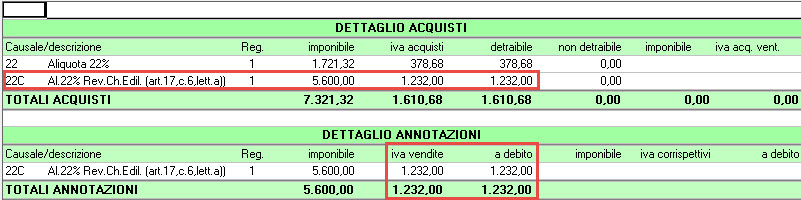

Al salvataggio della registrazione dell’acquisto è prodotta in automatico l’annotazione nel registro delle vendite “Annotazioni” e il relativo giroconto Iva:

Nella registrazione dell’annotazione, il programma in automatico propone la causale FVRC – Annotazione operaz.Reverse Charge, indicata come “causale annotazione” nelle proprietà della causale contabile FARC e la causale Iva 22C, già indicata nell’acquisto.

Ricordiamo anche in questo caso che per chi non volesse sfruttare l’automatismo proposto da GB è possibile utilizzare una causale contabile che non ha la proprietà “Reverse charge” attiva e registrare manualmente l’annotazione nel registro delle vendite. E’ comunque garantito il riporto nella dichiarazione Iva.

Nella liquidazione, l’Iva che si riferisce all’annotazione fatta nel registro sezionale delle vendite, gestito con l’automatico del software, è evidenziata nell’apposita sezione “Dettaglio Annotazioni”; per chi esegue manualmente la registrazione dell’annotazione nel registro delle vendite la registrazione è riportata nella sezione della liquidazione Iva “Dettaglio vendite”.

Nella dichiarazione Iva/Iva base l’operazione è riportata in automatico nel rigo VF11, relativamente alla registrazione dell’acquisto e nel rigo VJ13 relativamente alla registrazione dell’annotazione.

Le causali indicate si riferiscono ad operazioni effettuate nell’ambito del territorio nazionale.

![]()

I riferimenti relativi alla dichiarazione Iva sono effettuati in base ai modelli attualmente utilizzabili – Modelli 2016 – Periodo imposta 2015.

CB101- TM/5

TAG art. 17 DPR 633/72inversione contabilereverse chargereverse charge ediliziareverse charge subappalto