Il cliente è una ditta del terziario che organizza convegni e corsi di formazione, come può impostare la gestione della contabilità analitica con la procedura GB, e che limiti ci sono nei centri attivabili?

I centri di profitto e di costo, nel controllo di gestione del GB, possono essere attivati compilando il questionario con un limite massimo di cinquanta centri, sia con una che con due dimensioni, incluso quello generico. Su richiesta, tale limite può essere elevato a duecento per una dimensione e cento per due dimensioni.

Nozione

Il cliente è una ditta del terziario che organizza convegni e corsi di formazione, che prevedono, dal lato dei costi: affitti di sale presso strutture alberghiere, la consulenza di relatori (prestazioni, vitto, alloggio), il materiale documentale cartaceo, le dispense on line, la pubblicità su riviste di settore, personale amministrativo per l’organizzazione, commerciale per la vendita, personale a chiamata per i singoli eventi, mentre sul fronte ricavi si rilevano le singole fatture intestate al partecipante/evento e le vendite online di corsi già registrati.

L’azienda ha un utile risicato e vuole capire velocemente quali sono i progetti redditivi e quelli non redditivi.

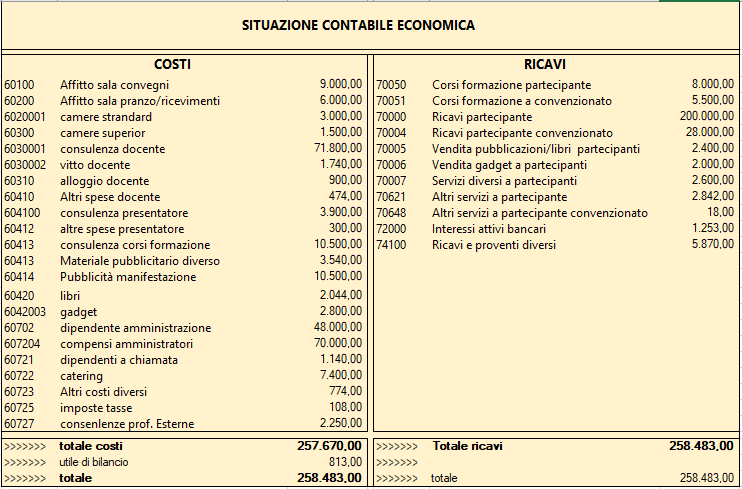

Potremmo ipotizzare un bilancio di questo tipo:

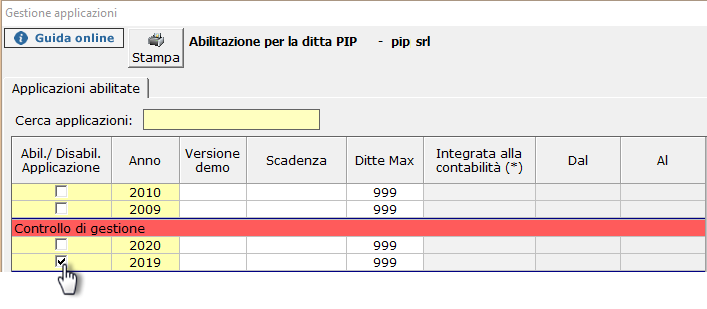

La prima cosa da fare è abilitare il modulo di controllo di gestione, per l’anno di interesse (2020 o 2019).

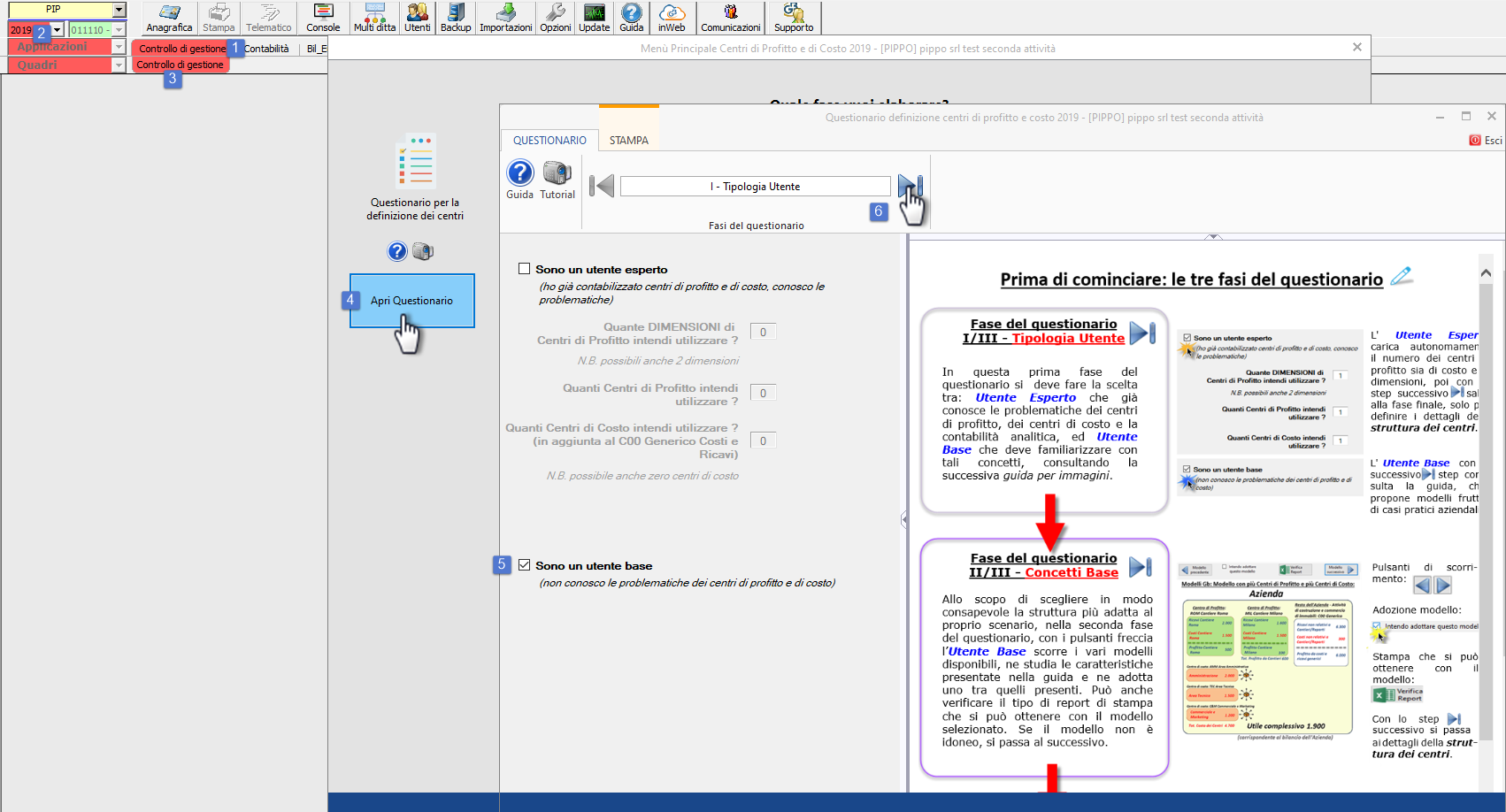

Quindi accedere all’applicazione e compilare il questionario, per impostare la struttura/anagrafica dei centri di profitto e di costo:

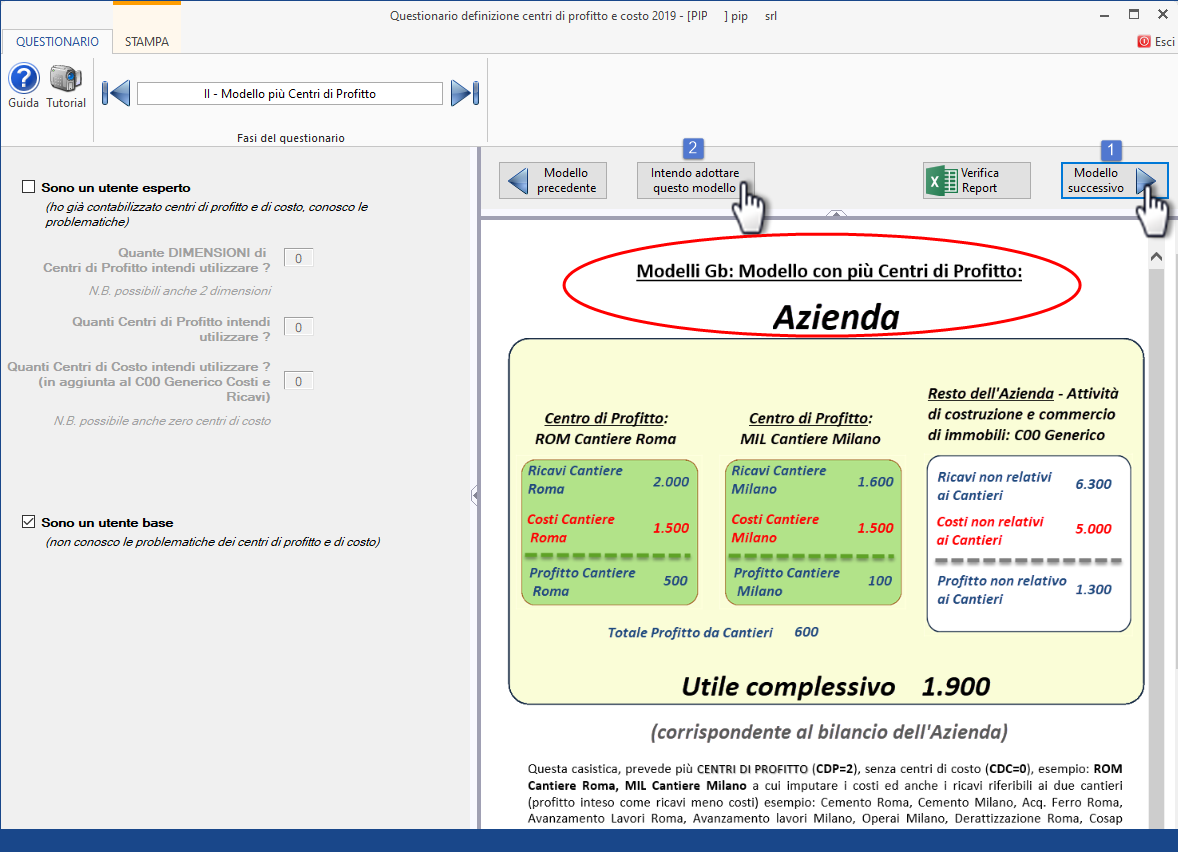

quindi come utente base si scorre la sequenza dei modelli preimpostati, alla ricerca di quello più adatto, nell’esempio quello con più centri di profitto, e si adotta:

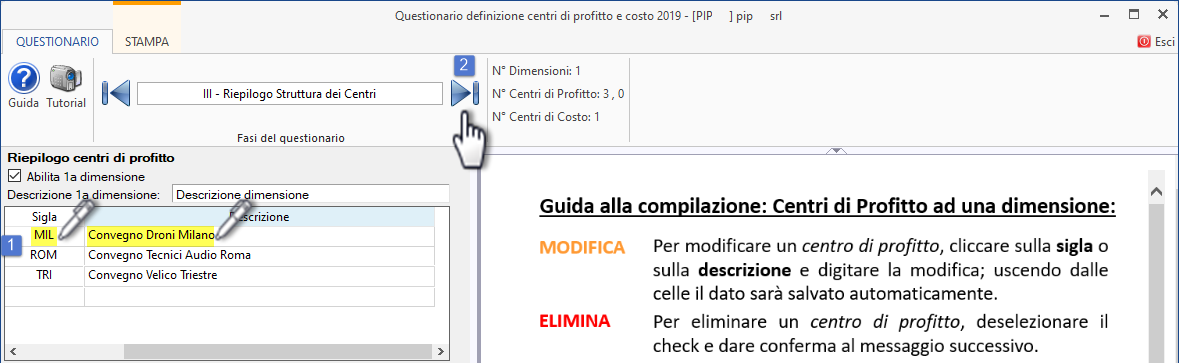

Si personalizza inserendo sigle e descrizioni dei centri desiderati (per partire se ne inseriscono tre):

Uscendo viene creato il piano dei conti coana (cioè di contabilità analitica, ovvero quello di contabilità generale/CoGe, con tanti sottoconti quanti sono i centri creati, più il generico C00).

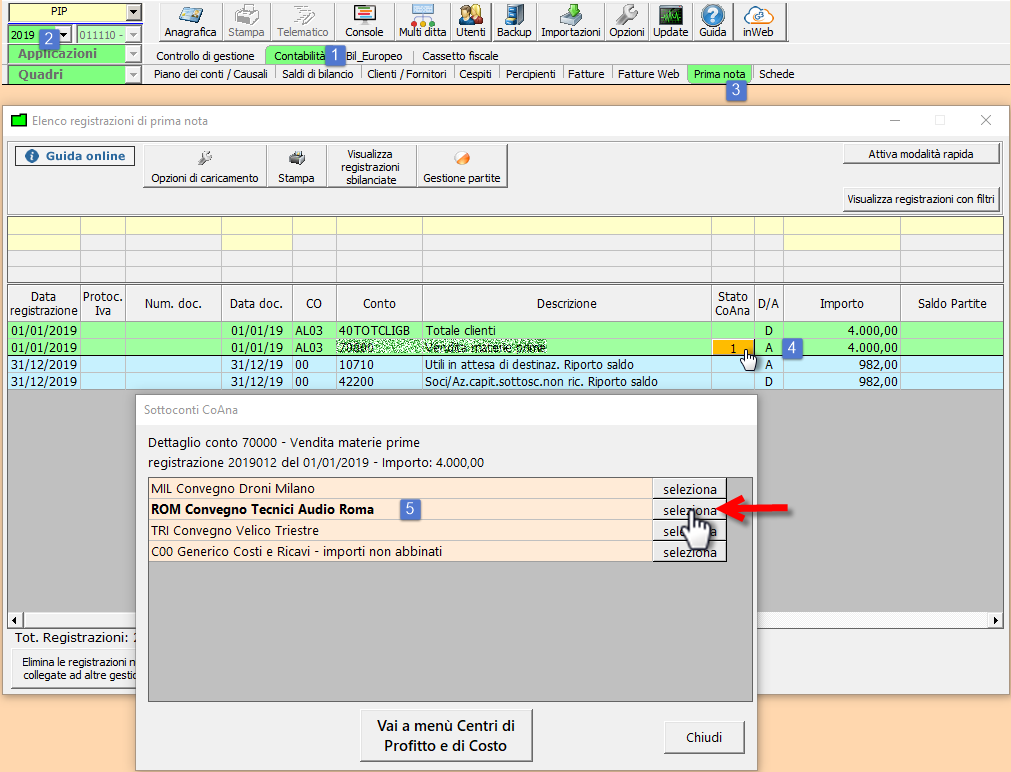

Quindi in fase di registrazione, si attribuiscono i costi e ricavi al centro desiderato. Ciò può essere realizzato in corrispondenza dei conti economici, da Elenco prima nota in contabilità generale:

![]() N.B. abbiamo destinato 4.000 euro, al centro ROM Convegno Tecnici Audio Roma.

N.B. abbiamo destinato 4.000 euro, al centro ROM Convegno Tecnici Audio Roma.

Oppure da Elenco prima nota coana da Contabilità analitica:

In tal modo abbiamo destinato 4.000 euro, al centro MIL Convegno Droni Milano.

![]() N.B. Si possono lasciare sul centro C00 Generico, tutti quei costi o ricavi non direttamente attribuibili ad uno specifico corso (esempio dipendenti amministrativi, compenso consiglio di amministrazione, ricavi diversi dai centri di profitto cioè tutto ciò che è generale dell’azienda).

N.B. Si possono lasciare sul centro C00 Generico, tutti quei costi o ricavi non direttamente attribuibili ad uno specifico corso (esempio dipendenti amministrativi, compenso consiglio di amministrazione, ricavi diversi dai centri di profitto cioè tutto ciò che è generale dell’azienda).

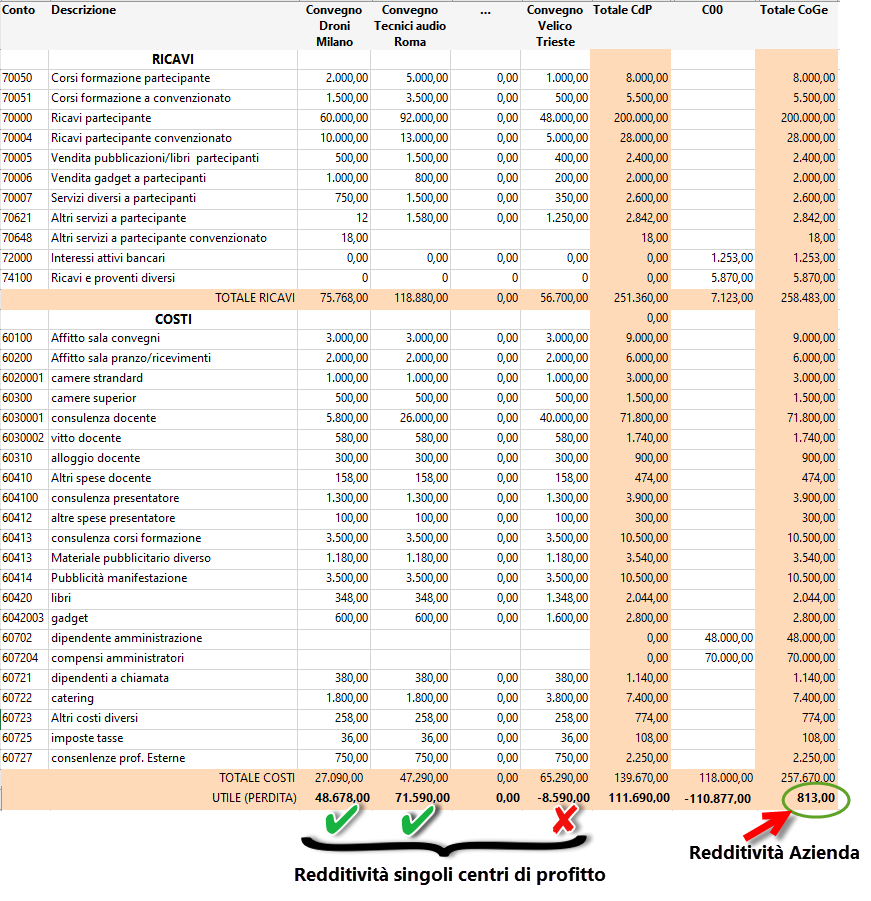

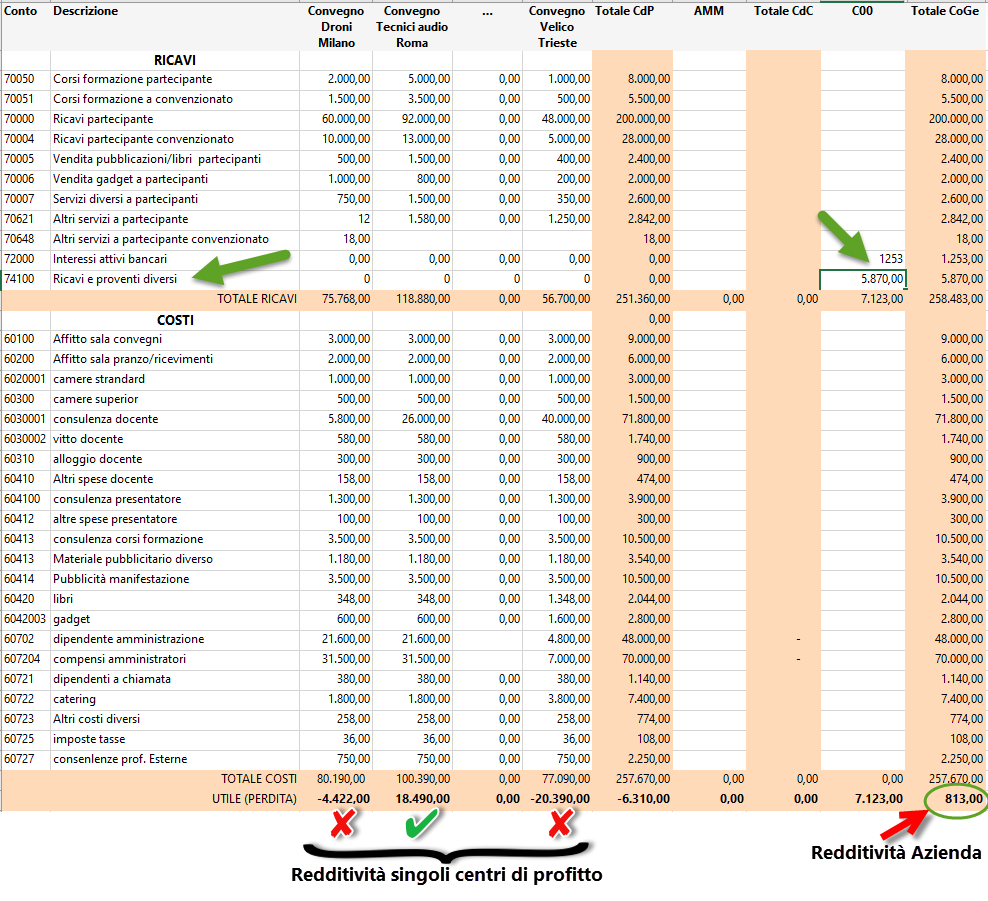

Alla fine, facendo un report, ad esempio  avremo:

avremo:

Ci accorgiamo quindi con precisione, il profitto realizzato su Milano e Roma e la perdita del convegno di Trieste…

![]() N.B. Volendo raffinare l’elaborazione, i costi del personale potrebbero essere a loro volta destinati ad un centro di costo AMM Amministrazione, da creare (precedentemente) in modifica centri

N.B. Volendo raffinare l’elaborazione, i costi del personale potrebbero essere a loro volta destinati ad un centro di costo AMM Amministrazione, da creare (precedentemente) in modifica centri

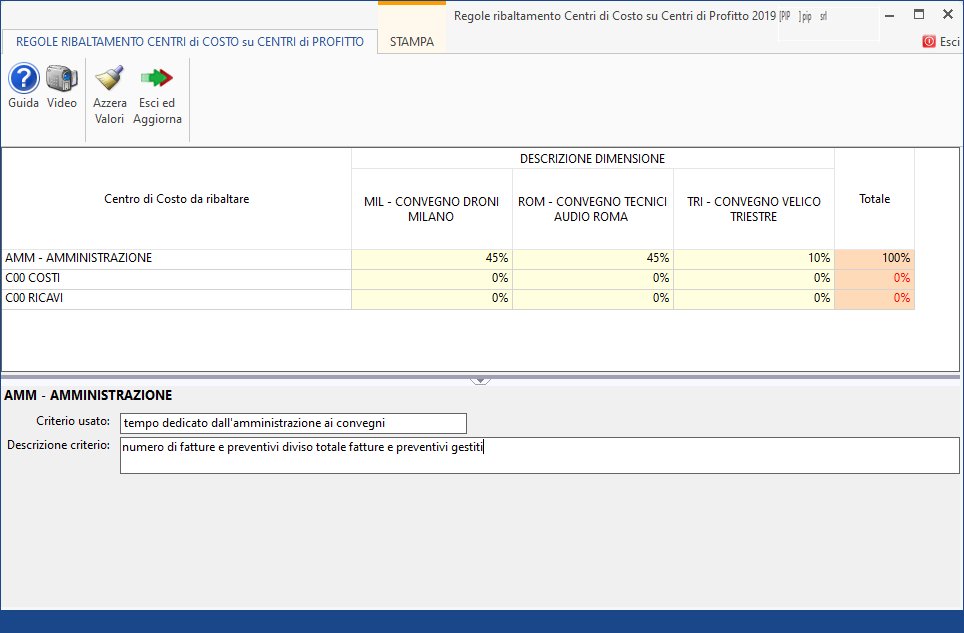

il saldo del centro AMM Amministrazione, verrà ribaltato sui tre centri di profitto, con regola di ribaltamento percentuale: esempio 45%, 45% e 10%:

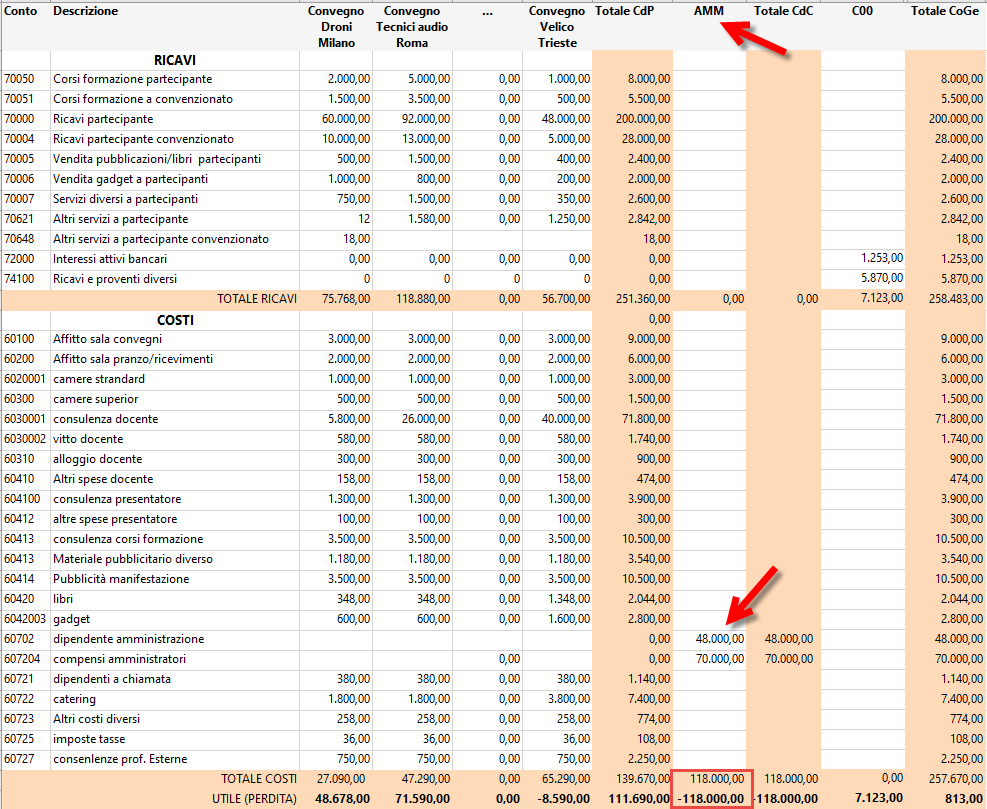

Rifacendo il report, prima dei ribaltamenti avremo la valorizzazione del nuovo centro di costo AMM, in cui abbiamo caricato sia i costi del personale che del consiglio di amministrazione:

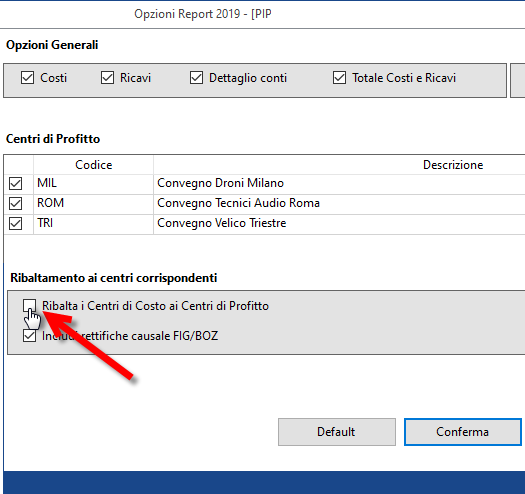

Nel report da opzioni, impostiamo il ribaltamento di AMM ai centri di profitto:

avremo:

![]() N.B. Verifichiamo che quello di Roma è il convegno più redditizio, Milano non ha una redditività soddisfacente, proprio considerando il tempo che assorbe in termini di impegno degli amministratori e dei dipendenti per l’organizzazione, mentre un’altra scoperta deriva dalle vendite di cui al 74100 Ricavi e Proventi diversi: si tratta delle vendite online di corsi di formazione: attività su cui è tassativo investire!

N.B. Verifichiamo che quello di Roma è il convegno più redditizio, Milano non ha una redditività soddisfacente, proprio considerando il tempo che assorbe in termini di impegno degli amministratori e dei dipendenti per l’organizzazione, mentre un’altra scoperta deriva dalle vendite di cui al 74100 Ricavi e Proventi diversi: si tratta delle vendite online di corsi di formazione: attività su cui è tassativo investire!

E se devo creare molti centri di profitto e di costo?

In casi particolari, potrebbe sorgere la necessità di superamento del limite dei 50 centri: contattando la GB è possibile impostare il superamento dei limiti, garantendo tempi di elaborazione adeguati. In particolare, per una dimensione dei centri di profitto si potrebbe arrivare a duecento centri abilitabili mentre per due dimensioni dei centri di profitto, si può arrivare a cento centri, sempre contattando la GB che verificherà la sostenibilità del nuovo limite.

Questi sono alcuni esempi di cosa si può valutare utilizzando il modulo controllo di gestione – Centri di profitto e di costo.

Per ulteriori informazioni, si rimanda alla guida on line all’applicazione e ai vari webinar richiamabili dalle maschere cliccando l’icona ![]() .

.

Vuoi maggiori informazioni sul modulo centri di profitto o di costo o sull’applicazione controllo di gestione?

BB101- MM/20

TAG Centri di costoCentri di profittoContabilità analiticaContabilità direzionaleControllo di gestionepower BIRedditività dei centriRedditività delle aree