Nel caso di cessione di bene ammortizzabile non è più necessario ricercare l’esatta causale Iva per avere poi il corretto riporto nella Comunicazione annuale dati Iva e nella Dichiarazione Iva…

Per ogni tipologia di operazione una causale Iva, per il tipo di detraibilità, imponibilità, esenzione…e in più specifiche anche per le “cessioni di beni ammortizzabili”…l’archivio sarebbe un labirinto…

Per indicare che la cessione riguarda un bene ammortizzabile basta indicare un “check” in una casella, senza dover ricordarsi o ricercare la causale Iva “su misura” per avere poi un corretto riporto dei dati nella Comunicazione Annuale Dati Iva e nella Dichiarazione Iva.

Fino ad oggi erano presenti le seguenti causali Iva, da utilizzare in fase di contabilizzazione della cessione di un cespite:

- 22M – Aliq.22% margine beni usati

- B22 – Cess.beni amm. aliquota 22%

- BES – Cess. Beni amm.art.10 27-quinq.

- MBS – Art.36 reg. margine Beni strum.

Ora puoi continuare a utilizzarle, se la tipologia di cessione rientra nella sfera delle causali presenti, ma puoi anche non farlo e decidere di utilizzare una causale Iva generica…l’importante è ricordarsi di “compilare” il campo “Cessione b.amm”.

Fino ad oggi l’indicazione della tipologia di cessione di bene ammortizzabile era limitata alle sole causali specifiche presenti.

Con l’aggiornamento del software è data la possibilità di indicare che trattasi di “cessione di bene ammortizzabile” indipendentemente dalla causale Iva utilizzata semplicemente compilando il campo “Cessione b.amm”.

![]() Il nuovo campo è compilabile solo per le causali Iva “rilevanti” ai fini dell’imposta sul valore aggiunto che riguardano operazioni che devono essere riportate nella dichiarazione Iva.

Il nuovo campo è compilabile solo per le causali Iva “rilevanti” ai fini dell’imposta sul valore aggiunto che riguardano operazioni che devono essere riportate nella dichiarazione Iva.

Il campo “Cess.b.amm.” è compilabile:

– utilizzano il tasto sinistro del mouse

– pigiando il tasto “Spazio” della tastiera

L’aggiornamento è disponibile dal periodo d’imposta 2014.

![]() E le registrazioni già fatte? Devono essere ripassate?

E le registrazioni già fatte? Devono essere ripassate?

![]() NO! Non è necessario modificarle compilando il nuovo campo, basta che siano state utilizzate le causali Iva già presenti al momento della registrazione.

NO! Non è necessario modificarle compilando il nuovo campo, basta che siano state utilizzate le causali Iva già presenti al momento della registrazione.

Il riporto delle cessioni di beni ammortizzabili nella Comunicazione annuale Dati Iva e nella Dichiarazione Iva viene fatto sia con l’utilizzo delle causali specifiche che con la compilazione del campo “Cess.b.amm.”.

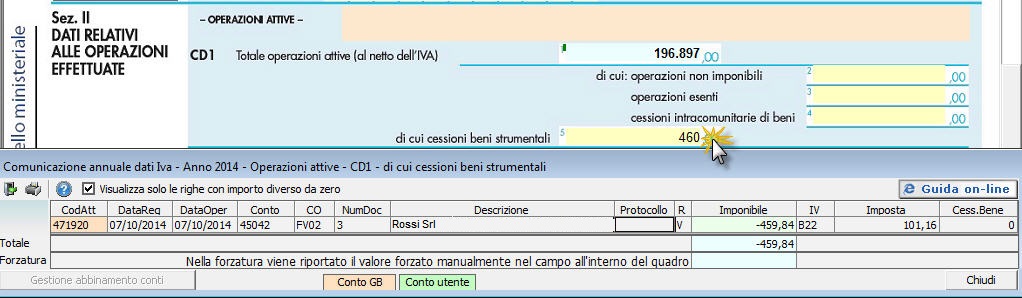

CASO 1’ – Utilizzo della causale Iva apposita per la registrazione della cessione di beni ammortizzabili

Registrazione in contabilità

![]()

Riporto registrazione su Comunicazione Annuale Dati Iva

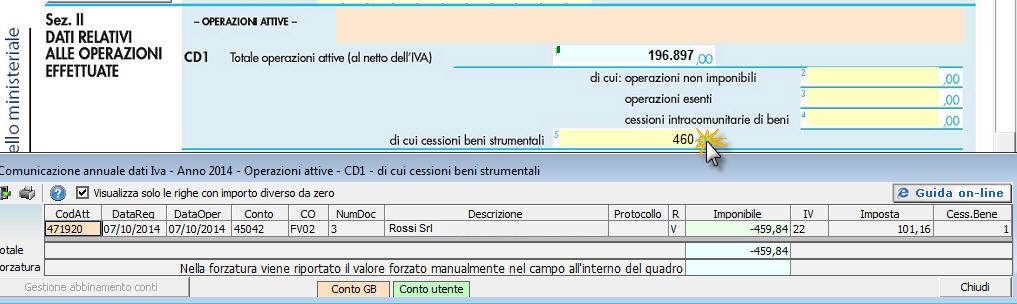

CASO 2’ – Compilazione del campo “Cess.b.am” senza utilizzo della causale specifica per la cessione di beni ammortizzabili

Registrazione in contabilità

Riporto registrazione su Comunicazione Annuale Dati Iva

CB101 – TM/16

TAG Cessione beni ammortizzabiliComunicazione Annuale Dati Iva