I professionisti sono obbligati alla tenuta delle scritture contabili quando l’attività di lavoro autonomo derivante dall’esercizio di arti e professioni rientra nell’ambito di quanto disposto dall’art. 53 del DPR 917/86.

La determinazione del reddito per questi soggetti avviene applicando il principio di cassa, secondo quanto disposto dall’art. 54 del Tuir. Ciò significa che il reddito è determinato contrapponendo compensi percepiti e spese sostenute nel periodo d’imposta di riferimento. Al principio di cassa fanno eccezione alcuni componenti di reddito, che rilevano in base al principio di competenza:

- Ammortamenti

- Canoni di leasing

- Accantonamenti per TFR (quota maturata nell’anno e accantonata)

- Spese ammodernamento, ristrutturazione e manutenzione straordinaria degli immobili ultimati esclusivamente per l’attività o in modo promiscuo.

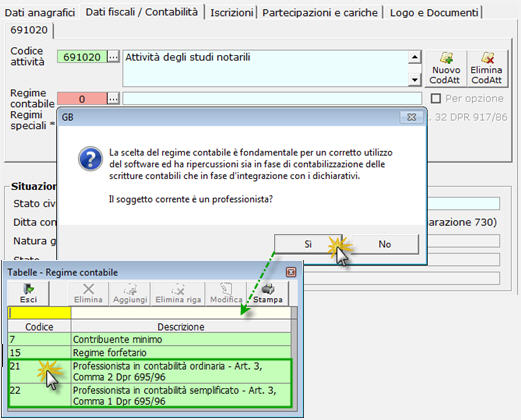

In GBsoftware l’indicazione del soggetto come “professionista” avviene selezionando il regime contabile in “Anagrafica Ditte”.

I regimi contabili per i professionisti, che non rientrano nei regimi minori senza obblighi di tenuta di scritture contabili, sono:

21 – Professionista in contabilità ordinaria – Art. 3, Comma 2 Dpr 695/96

22 – Professionista in contabilità semplificato – Art. 3, Comma 1 Dpr 695/96

Ricordiamo che la corretta indicazione del regime contabile è fondamentale sia per la tenuta della contabilità, poiché ogni regime prevede obblighi contabili diversi, sia ai fini di una corretta integrazione con i modelli dichiarativi in fase di predisposizione degli stessi.

Il piano dei conti proposto per i professionisti non differisce tra regime contabile ordinario e regime contabile semplificato.

Che cosa cambia e cosa c’è di nuovo in contabilità GB per i “Professionisti”

Che cosa cambia:

- Novità nella visualizzazione del piano dei conti

- Nuova gestione per la stampa dei registri contabili

- Registro Cronologico delle operazioni contabili e delle movimentazioni finanziarie

- Registro degli Incassi e Pagamenti

Cosa c’è di nuovo:

- Situazione economica per cassa, con possibilità di confronto con i dati caricati per competenza

- Prospetto fiscale per la determinazione del reddito

- Simulazione del quadro RE

- Riepilogo delle certificazioni da ricevere

Con la nuova versione della contabilità dei professionisti abbiamo cercato di offrire un prodotto semplice che possa soddisfare le diverse esigenze degli utenti.

Cerchiamo di analizzare nel dettaglio i cambiamenti e le novità introdotte.

1. Piano dei conti

Nella gestione del piano dei conti è stato introdotto un nuovo tipo di visualizzazione, che permette all’utente di avere un’immediata percezione dei conti abbinati ai vari campi del quadro RE del modello Unico e/o del registro contabile e lo facilita nella selezione dell’eventuale conto “padre” da cui partire per crearne uno nuovo.

La scelta di visualizzazione si chiama “Registro cronologico”:

2. Nuova gestione per la stampa dei registri contabili

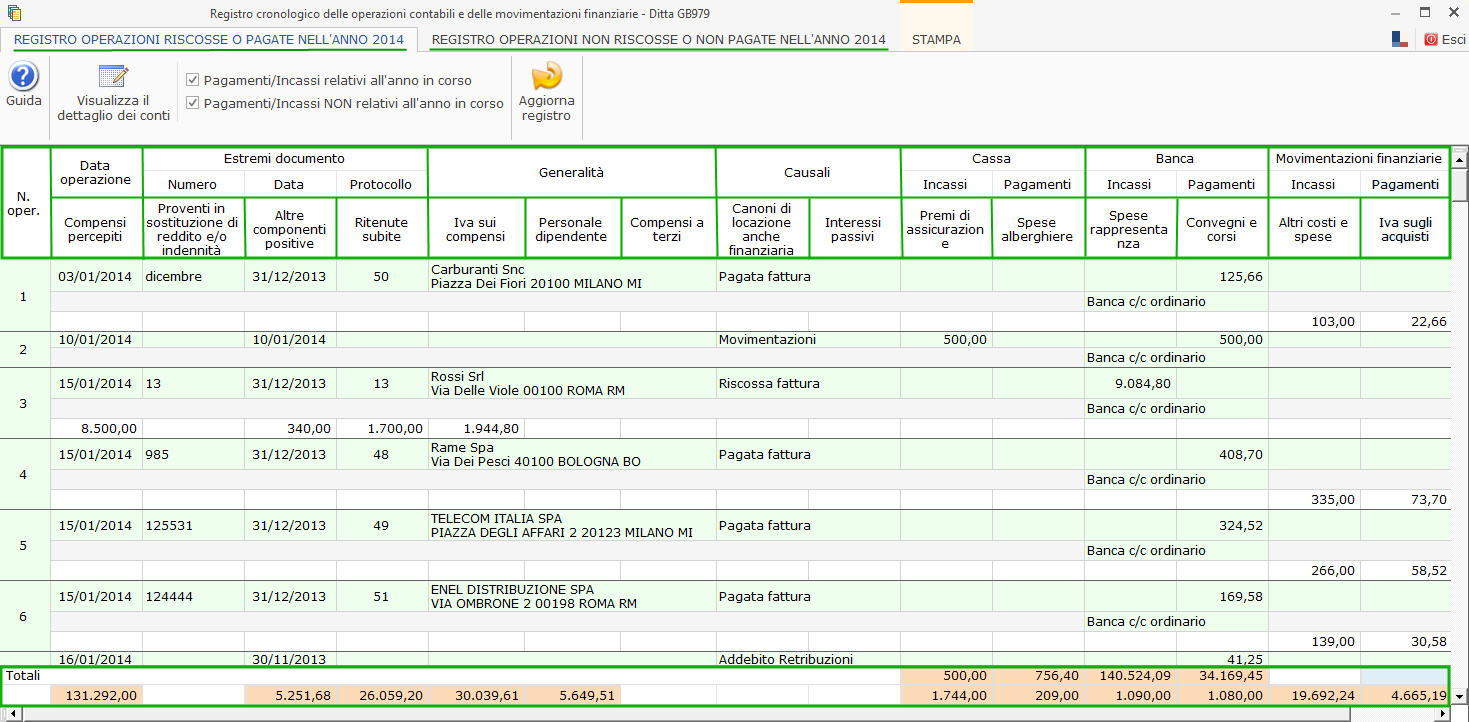

Registro cronologico delle operazioni contabili e delle movimentazioni finanziarie

Il registro cronologico delle operazioni contabili e delle movimentazioni finanziarie deve essere predisposto dai professionisti in contabilità ordinaria, che devono annottarvi cronologicamente:

- le operazioni produttive di componenti positivi e negativi di reddito

- le movimentazioni finanziarie inerenti l’esercizio dell’attività

- gli importi destinati a finalità estranee all’esercizio dell’arte o professione

Il registro predisposto presente in Contabilità GB segue lo schema indicato nel DM 15.9.1990 e si divide in due sezioni:

- Operazioni incassate e pagate nell’anno

- Operazioni non incassate e non pagate nell’anno

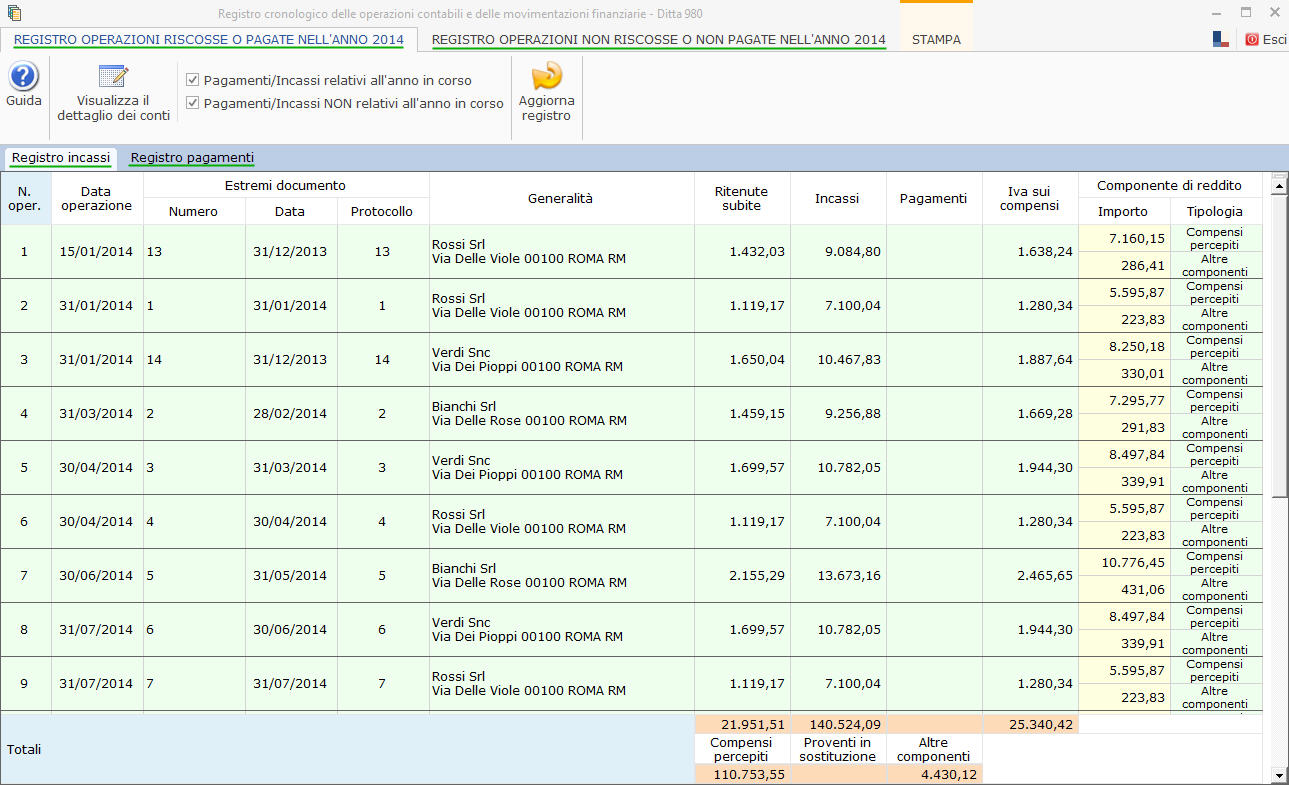

Registro Incassi e Pagamenti

La contabilità semplifica è il regime naturale per i professionisti e per chi si avvale di questo è richiesta, ai sensi dell’art. 19 D.P.R. 600/1973, la tenuta del registro incassi e pagamenti.

Nel registro incassi e pagamenti devono essere annotate entro 60 giorni dalla data dell’incasso o pagamento:

- le somme percepite, sotto qualsiasi forma

- i pagamenti effettuati

- operazioni non soggette a Iva che rilevano esclusivamente ai fini Irpef

Il registro degli incassi e pagamenti proposto da Contabilità GB è diviso in due sezioni:

- Operazioni incassate e pagate nell’anno

- Registro incassi

- Registro pagamenti

- Operazioni non incassate e non pagate nell’anno

![]() E ora arriviamo a quanto è stato introdotto nel modulo Contabilità GB…

E ora arriviamo a quanto è stato introdotto nel modulo Contabilità GB…

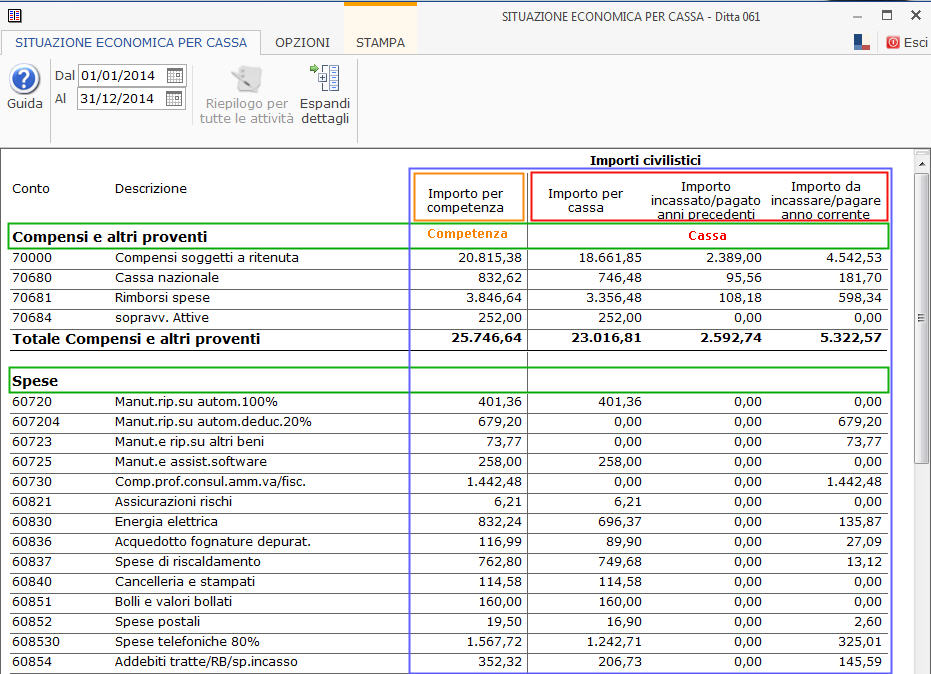

3. Situazione economica per cassa

Nella sezione Bilancio, Situazione contabile, è stato aggiunto il bottone ![]() , da cui si accede alla gestione che permette di visualizzare la situazione dei conti economici secondo il principio di cassa, ossia in base agli effettivi incassi e pagamenti avvenuti nel periodo d’imposta. Questo non vale per i conti che hanno proprietà “competenza”, ossia per i conti che rilevano nell’esercizio in cui sono maturati.

, da cui si accede alla gestione che permette di visualizzare la situazione dei conti economici secondo il principio di cassa, ossia in base agli effettivi incassi e pagamenti avvenuti nel periodo d’imposta. Questo non vale per i conti che hanno proprietà “competenza”, ossia per i conti che rilevano nell’esercizio in cui sono maturati.

Il prospetto “Situazione economica per cassa” è suddiviso in due sezioni:

- Compensi e altri proventi

- Spese

I valori sono riportati in modo tale da permettere all’utente il confronto tra i dati per “competenza” e i dati per “cassa”. A tal fine, sono presenti quattro colonne, che permettono di evidenziare il “motivo” della differenza tra importi di competenza e importi di cassa:

- Importo per competenza

Importi per cassa:

- Importo per cassa

- Importo incassato/pagato anni precedenti

- Importo da incassare/pagare anno corrente

4. Prospetto fiscale per la determinazione del reddito

Nella sezione Bilancio, Prospetti Fiscali, è stato aggiunto il bottone ![]() , da cui si accede alla gestione che permette di visualizzare la situazione dei conti secondo il principio di cassa tenendo in considerazione le regole di deducibilità ai fini delle imposte dirette e dell’Irap, secondo quanto disposto dalla normativa.

, da cui si accede alla gestione che permette di visualizzare la situazione dei conti secondo il principio di cassa tenendo in considerazione le regole di deducibilità ai fini delle imposte dirette e dell’Irap, secondo quanto disposto dalla normativa.

La prima parte del prospetto riprende esattamente il prospetto “Situazione economica per cassa” a cui si aggiungono le colonne relative ai dati rilevanti ai fini delle imposte dirette e dell’Irap.

In sintesi, il prospetto è strutturato nel seguente modo:

Tipologia “componenti” di reddito

- Compensi e altri proventi

- Spese

- Spese generiche deducibili in base alla % indicata nelle proprietà del conto

- Spese deducibili per un importo massimo pari al 2% dei compensi

- Spese deducibili per un importo massimo pari al 1% dei compensi

- Risultato di esercizio

Tipologia dati riportati

Per ogni tipologia di componente di reddito sono riportati:

- Importi civilistici

- Importi fiscali imposte dirette

- Importi fiscali Irap

In fondo al prospetto fiscale l’utente troverà l’importo del risultato dell’esercizio ai fini delle imposte dirette e dell’Irap come se avesse compilato il quadro RE del modello Unico e il quadro della Dichiarazione Irap.

Dal prospetto fiscale si accede al altre due nuove gestioni, di cui parliamo di seguito…

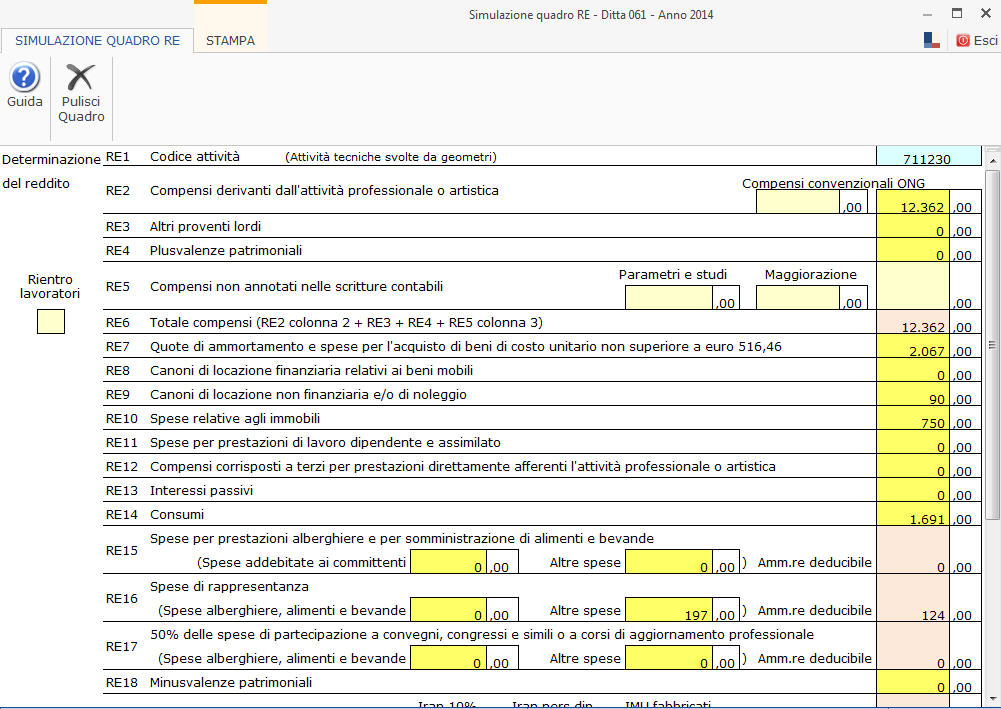

5. Simulazione del quadro RE

Per accedere alla “Simulazione del quadro RE” cliccare il pulsante  . Tale gestione permette di avere, nel corso dell’anno, un’anteprima di quello che sarà il quadro RE nel dichiarativo del prossimo anno.

. Tale gestione permette di avere, nel corso dell’anno, un’anteprima di quello che sarà il quadro RE nel dichiarativo del prossimo anno.

La simulazione del quadro RE è strutturata seguendo l’impostazione dell’ultimo modello dichiarativo pubblicato. Le regole di compilazione sono le stesse presenti nell’applicazione Unico, poiché è stata seguita la stessa “regola” di compilazione e la medesima colorazione dei campi.

NB. Il quadro della simulazione non sarà collegato al quadro del modello dichiarativo, pertanto eventuali variazioni apportate ai valori non saranno recepite nel quadro dell’Unico…ricordiamo che questa è solo una simulazione!

6. Riepilogo delle certificazioni da ricevere

Per accedere al “Riepilogo delle certificazioni da ricevere” cliccare il pulsante  . Tale gestione riepiloga le certificazioni che il professionista deve ricevere dai titolari di partita Iva da cui ha ricevuto un compenso e dalle banche sulle ritenute applicate sui bonifici effettuati per prestazioni relative ad operazioni per cui il cliente opera “detrazione fiscale”.

. Tale gestione riepiloga le certificazioni che il professionista deve ricevere dai titolari di partita Iva da cui ha ricevuto un compenso e dalle banche sulle ritenute applicate sui bonifici effettuati per prestazioni relative ad operazioni per cui il cliente opera “detrazione fiscale”.

Il prospetto è suddiviso pertanto in due sezioni:

- Riepilogo certificazioni ricevute

- Riepilogo certificazioni ricevute su bonifici

e l’utente ha la possibilità d’indicare quali certificazioni sono state ricevute e quali no, al fine di poter avere la situazione aggiornata in vista della compilazione del modello Unico.

Nei prossimi giorni avremo modo di approfondire tutti gli argomenti con articoli specifici e mirati.

CA201- TM/12