Nel “Prospetto Fiscale” è possibile visualizzare, in corso d’anno, la situazione del professionista dal punto di vista delle imposte sui redditi e dell’Irap, riepilogando la situazione dei conti in base al principio di cassa e visualizzando i valori rilevanti ai fini delle imposte per la determinazione della base di calcolo delle stesse.

Per accedere alla gestione posizionarsi in:

- ContBil

- Bilancio

- Sez.Prospetti Fiscali

- Pulsante “Professionisti”

Il prospetto è suddiviso in:

Componenti di reddito

Tipologia di dati

Componenti di reddito

I componenti di reddito si suddividono in:

- Compensi e altri proventi, dove troviamo elementi positivi di reddito cui sono abbinati i conti delle seguenti voci:

- Compensi

- Proventi in sostituzione di reddito e/o indennità

- Altri proventi

- Plusvalenze

- Spese, ovvero componenti negativi di reddito. Quest’ultima voce è a sua volta suddivisa in:

- Spese generiche deducibili in base alla % indicata nelle proprietà del conto

- Spese deducibili per un importo massimo pari al 2% dei compensi

- Spese deducibili per un importo massimo pari all’ 1% dei compensi

1. Spese generiche deducibili in base alla % indicata nelle proprietà del conto: in questa sezione sono riportati i conti la cui deducibilità è determinata dalla proprietà del conto.

ESEMPIO: 608530 – Spese telefoniche 80%

2. Spese deducibili per un importo massimo pari al 2% dei compensi: in questa sezione sono riportati i conti abbinati alla categoria “Spese prest.albergh. e somministr._altre”

3. Spese deducibili per un importo massimo pari all’ 1% dei compensi: in questa sezione sono riportati i conti abbinati alle categorie:

- Spese di rappresentanza_ alberghiere

- Spese di rappresentanza_ altre

Per ogni componente di reddito è possibile consultare le seguenti “tipologie di dati”:

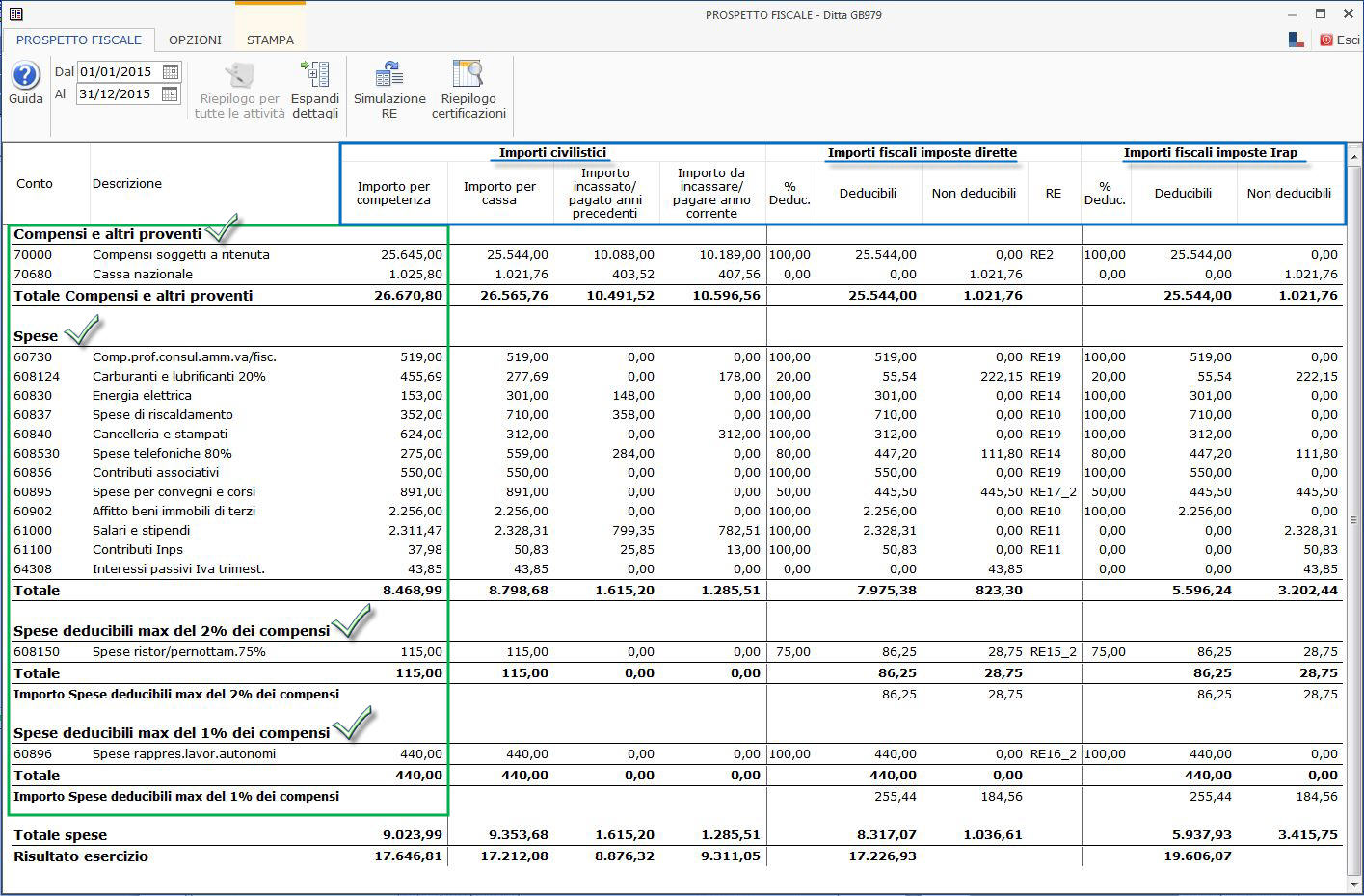

Importi civilistici

Importi fiscali Imposte dirette

Importi fiscali Imposte Irap

Tipologia di dati

Nella sezione “Importi civilistici” ritroviamo la stessa suddivisione presente nel prospetto “Situazione economica per cassa” di cui abbiamo parlato nella newsletter dell’ ”11/09/2015 – Professionisti: situazione economica per cassa”

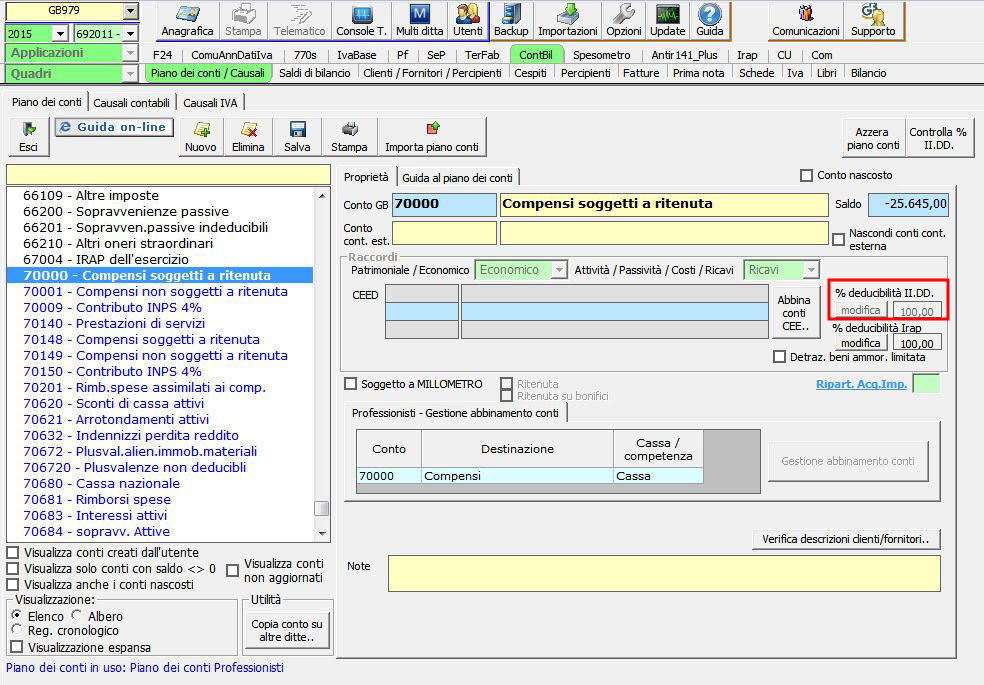

Nella sezione “Importi fiscali Imposte dirette” per ogni conto è riportata la % di deducibilità, gli importi deducibili e non deducibili (calcolati in base alla proprietà “% deducibilità II.DD.” presente nel piano dei conti) e il relativo aggancio al quadro RE.

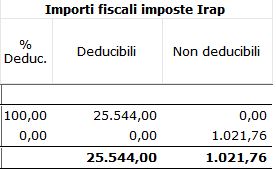

In quest’ultima sezione “Importi fiscali Impos Irap” per ogni conto è indicata la % di deducibilità e gli importi deducibili e non deducibili (calcolati in base alla proprietà “% deducibilità Irap” presente nel piano dei conti).

Per ulteriori informazioni sulla gestione del “Prospetto fiscale” è possibile consultare la guida on-line.

CA201- RIV/3