La determinazione del reddito dei professionisti avviene in base al principio di cassa, secondo quanto disposto dall’art.54 del Tuir, e per avere la corretta predisposizione dei dati è necessario seguire determinate regole.

La partecipazione dei conti alla determinazione del reddito può avvenire in base al principio di cassa o di competenza. La proprietà, come abbiamo ricordato, è indicata in Piano dei Conti/Causali. In base alla tipologia di conto movimentata e alle causali utilizzate si avrà o meno il riporto dei dati. Il software supporta l’utente per non sbagliare

Registrazioni contabili con utilizzo di conti “competenza”

I conti che concorrono alla determinazione del reddito secondo il principio di competenza diventano rilevanti nel momento in cui avviene la registrazione del documento, indipendentemente dall’incasso o pagamento relativo.

Questo significa che il riporto dell’importo indicato in corrispondenza del conto con proprietà “competenza” è subito riportato nella gestione “Professionisti” al momento del salvataggio della registrazione.

![]() Ricordiamo le componenti di reddito che rilevano, per eccezione, secondo il principio di competenza:

Ricordiamo le componenti di reddito che rilevano, per eccezione, secondo il principio di competenza:

- Ammortamenti

- Canoni di leasing

- Accantonamenti per TFR (quota maturata nell’anno e accantonata)

- Spese ammodernamento, ristrutturazione e manutenzione straordinaria degli immobili ultimati esclusivamente per l’attività o in modo promiscuo.

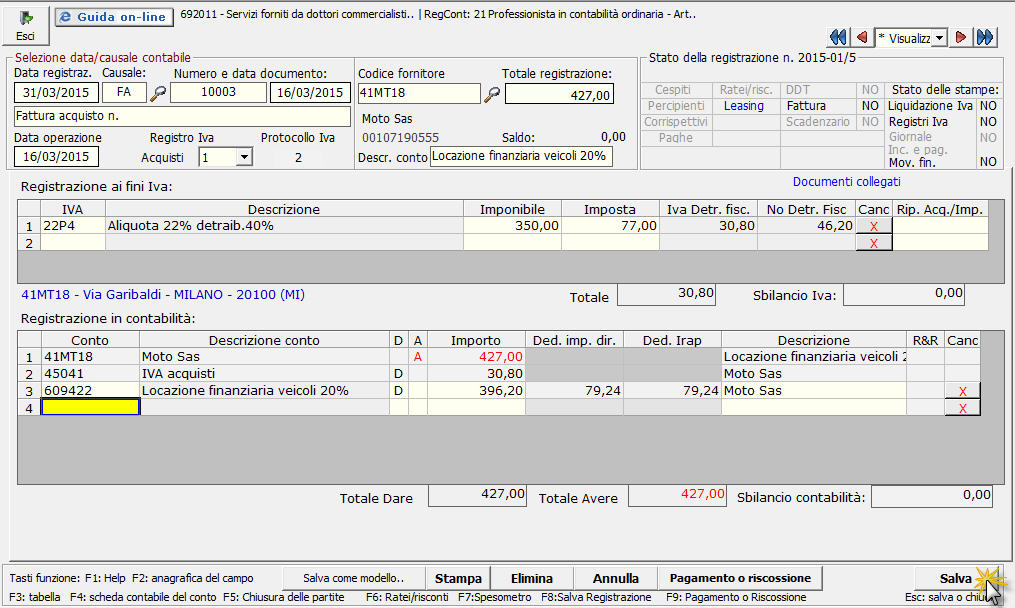

Fattura n. 10003 del 16/03/2015 del fornitore Moto sas.

Canone di leasing autovettura € 350,00+Iva.

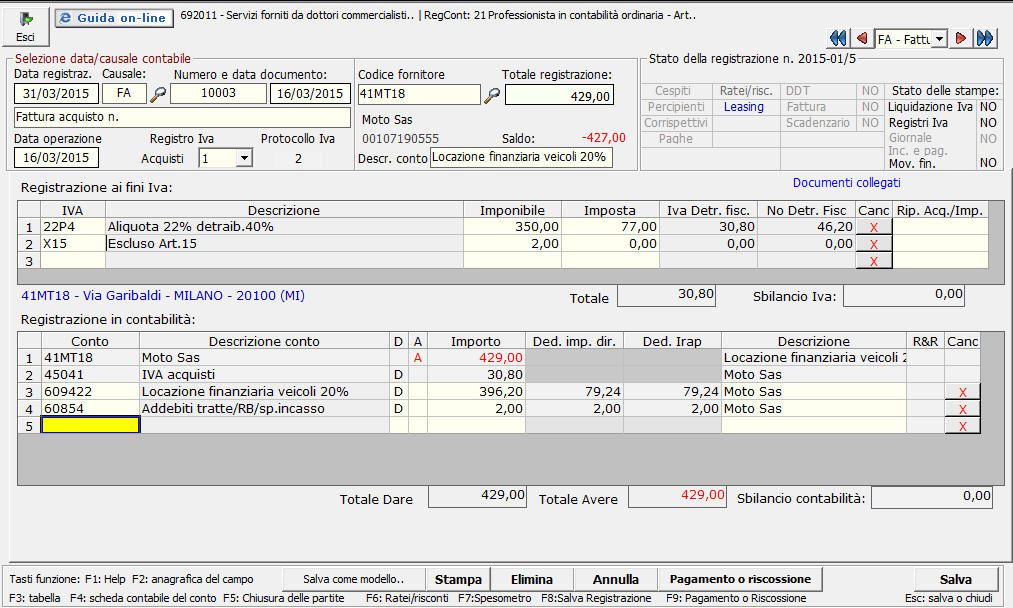

Al salvataggio della registrazione, senza effettuare il pagamento, le gestioni della contabilità dei professionisti sono aggiornate con l’importo del conto 609422 – Locazione finanziaria veicoli 20%, che ha proprietà competenza.

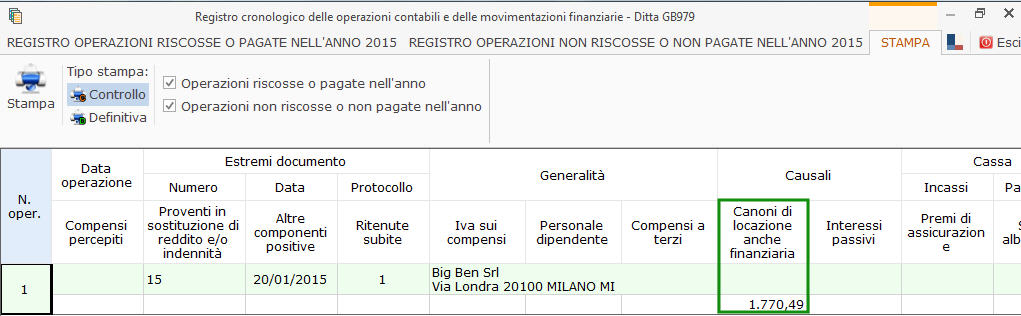

Visualizziamo l’anteprima del registro contabile delle movimentazioni finanziarie:

Abbiamo il riporto del dato riguardante il canone di leasing senza che sia avvenuta la movimentazione finanziaria.

Visualizziamo la situazione economica per cassa:

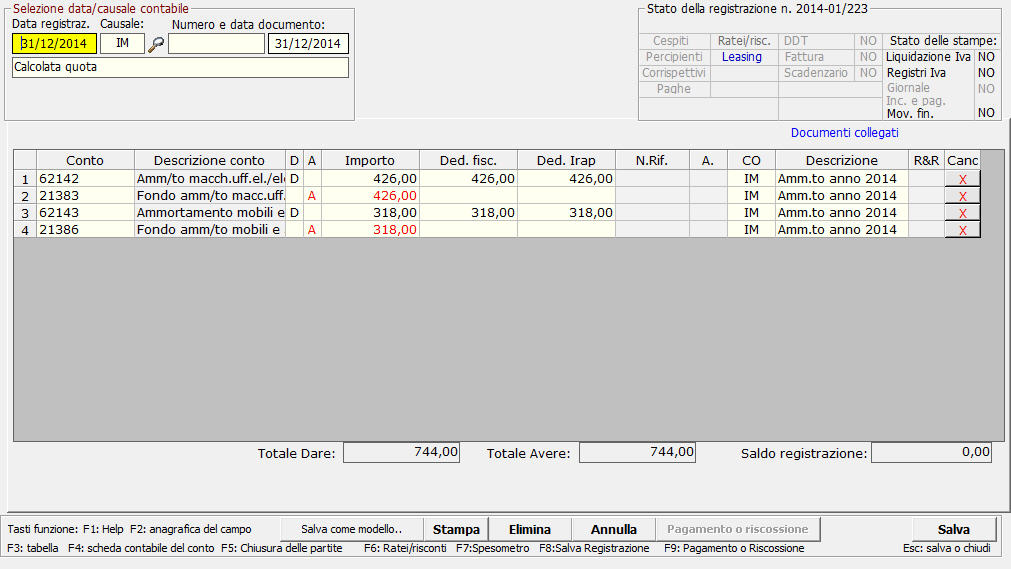

Rilevazione degli ammortamenti al 31/12/2014

Visualizziamo l’anteprima del registro contabile delle movimentazioni finanziarie:

Visualizziamo la situazione economica per cassa:

Registrazioni contabili con utilizzo di conti “cassa”

I conti che partecipano alla determinazione del reddito in base al principio di cassa assumono rilevanza ai fini della determinazione del reddito solo nel momento in cui avviene l’incasso o il pagamento della posta cui si riferiscono.

Ricordiamo che la chiusura della partita per le registrazioni effettuate con causale contabile con proprietà “A – Apre una partita” può avvenire:

– utilizzando il pulsante “Pagamento o riscossione” o il tasto funzione “F9” all’interno della registrazione stessa

– dall’elenco prima nota utilizzando il pulsante “Paga/Riscuoti” presente in corrispondenza delle varie registrazioni

– tramite la gestione delle partite.

![]() Il conto con proprietà “cassa” ha rilevanza ai fini dei redditi in base alla % incassata/pagata rispetto al totale documento.

Il conto con proprietà “cassa” ha rilevanza ai fini dei redditi in base alla % incassata/pagata rispetto al totale documento.

Questo significa che se il totale documento è pari a euro 100,00 e viene pagato l’importo di euro 50,00, tutti i conti cassa saranno riportati nelle varie gestioni nella misura del 50%.

Fattura per acquisto di cancelleria del fornitore Big Ben srl

Importo fattura euro 280,60.

Data documento 20/03/2015

Pagamento di euro 100,00 in data 16/04/2015

Saldo fattura di euro 180,60 in data 23/04/2015

Registrazione del documento di acquisto

Registrazione del primo pagamento del 16/04/2015 per euro 100,00

L’importo pagato corrisponde al 35,64% del totale documento. In corrispondenza del pagamento del 16/04/2015, gli importi dei conti cassa movimentati nella fattura saranno riportati con questa percentuale.

Conto 60840 – Cancelleria e stampati € 81,97

Conto 45041 – Iva c/acquisti € 18,03

Visualizziamo l’anteprima del registro contabile delle movimentazioni finanziarie:

Visualizziamo la situazione economica per cassa:

Registrazione del secondo pagamento del 23/04/2015 per euro 180,60

L’importo pagato corrisponde al 64,36% del totale documento. In corrispondenza del pagamento del 23/04/2015, gli importi dei conti cassa movimentati nella fattura saranno riportati con questa percentuale.

Conto 60840 – Cancelleria e stampati € 148,03

Conto 45041 – Iva c/acquisti € 32,57

Visualizziamo l’anteprima del registro contabile delle movimentazioni finanziarie:

Visualizziamo la situazione economica per cassa:

Avendo coperto, con i due pagamenti eseguiti, l’intero importo del documento, nella situazione economica per cassa si ha lo stesso importo sia nella colonna “Importo per competenza” che nella colonna “Importo per cassa”.

![]() Quando un conto con proprietà “Cassa” non è movimentato in una registrazione “Iva” o comunque in una registrazione effettuata con una causale che ha la proprietà “A – Apre una partita”, è fondamentale utilizzare una causale con proprietà “P – Apre e chiude una partita”.

Quando un conto con proprietà “Cassa” non è movimentato in una registrazione “Iva” o comunque in una registrazione effettuata con una causale che ha la proprietà “A – Apre una partita”, è fondamentale utilizzare una causale con proprietà “P – Apre e chiude una partita”.

Quando un conto è movimentato in una registrazione non Iva in cui si utilizza una causale che non ha proprietà “A – Apre una partita” o “P – Apre e chiude una partita”, non sarà riportato nelle varie gestioni dei professionisti.

Il software supporta l’utente, visualizzando un seguente messaggio quando non si è utilizzata una causale appropriata. Il messaggio visualizzato non è vincolante per l’utente, che può comunque proseguire con il salvataggio. Tale registrazione sarà comunque segnalata dal software nelle varie gestioni dei professionisti, e l’utente avrà comunque la possibilità di confermare tale registrazione come corretta.

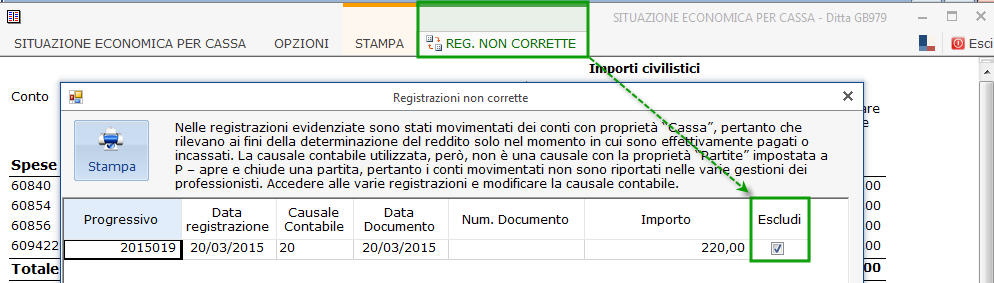

In data 20/03/2015 viene effettuato il versamento del contributo associativo, per un importo pari a euro 220,00.

La registrazione è fatta con la causale contabile “20 – addebito” che non ha la proprietà P – Apre e Chiude una partita.

CASO 1 – l’utente salva comunque la registrazione

Rispondendo in modo affermativo al messaggio, il software permette il salvataggio della registrazione.

Tale registrazione sarà segnalata dal software nelle varie gestioni dei professionisti, nella sezione “Registrazioni non corrette”, che sarà evidenziata di viola.

Facendo doppio click sopra il dettaglio della registrazione evidenziata si apre l’anteprima della prima nota, da cui è possibile accedere alla prima nota per modificare, se l’utente lo ritiene necessario, la causale utilizzata, indicandone una con la proprietà “P – Apre e chiude una partita”.

Se l’utente, invece, vuole confermare la registrazione, perché non vuole che sia riportata, deve indicare il check nella colonna escludi; la registrazione continuerà a essere segnalata dal software, ma la gestione “Reg.non corrette” sarà evidenziata di verde.

CASO 2 – l’utente modifica la causale utilizzata nella registrazione

Rispondendo in modo negativo al messaggio il software mantiene la registrazione aperta e l’utente ha la possibilità di modificare la causale contabile utilizzata, indicandone una con proprietà “P – apre e chiude la partita”, per poter avere il riporto degli importi nelle varie gestioni dei professionisti.

Registrazioni contabili con utilizzo contemporaneo di conti “cassa” e “competenza”

Quando all’interno della registrazione sono movimentati conti con proprietà “competenza” e conti con proprietà “cassa”, il riporto dei dati nelle varie gestioni avviene con tempistiche diverse:

– al salvataggio della registrazione sono riportati i conti con proprietà “compentenza”

– al salvataggio degli incassi/pagamenti sono riportati anche i conti con proprietà “cassa”

Fattura n. 10003 del 16/03/2015 del fornitore Moto sas.

Canone di leasing autovettura € 350,00+Iva.

Spese incasso € 2

Registrazione del documento di acquisto

Visualizziamo l’anteprima del registro contabile delle movimentazioni finanziarie al salvataggio della registrazione della fattura:

Visualizziamo la situazione economica per cassa al salvataggio della registrazione della fattura:

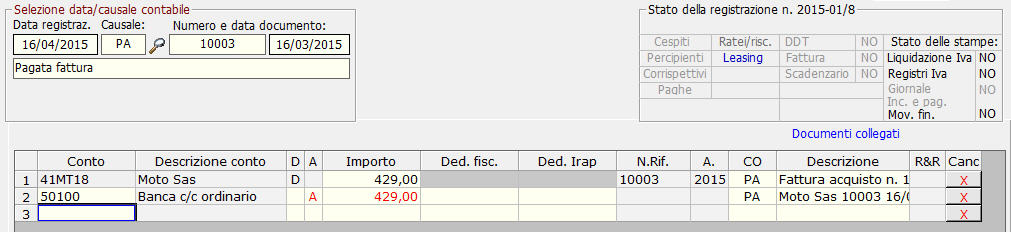

In data 16/04/2015 avviene il pagamento della fattura per il totale importo.

Registrazione del pagamento

Al salvataggio del pagamento nelle varie gestioni saranno riportati anche gli importi dei conti con proprietà “cassa”.

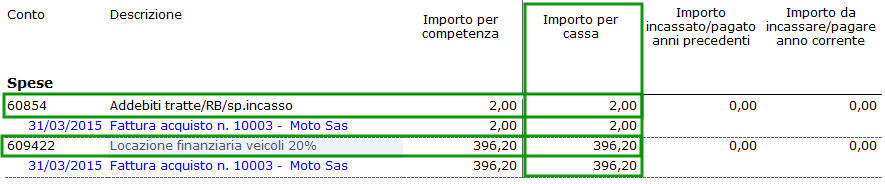

Visualizziamo l’anteprima del registro contabile delle movimentazioni finanziarie al salvataggio della registrazione del pagamento:

Visualizziamo la situazione economica per cassa al salvataggio della registrazione del pagamento:

CA201- TM/16