Per il regime in contabilità semplificata per cassa il nuovo comma 2 dell’articolo 18 del DPR 600/73 ha previsto l’istituzione di separati registri cronologici riservati all’annotazione, in base alla data di incasso o di pagamento, dei ricavi percepiti o delle spese sostenute.

Nei due registri cronologici, distinti in incassi e pagamenti, devono essere indicate le seguenti informazioni:

- importo

- generalità del cliente/fornitore

- estremi della fattura di vendita/acquisto o altro documento emesso/ricevuto.

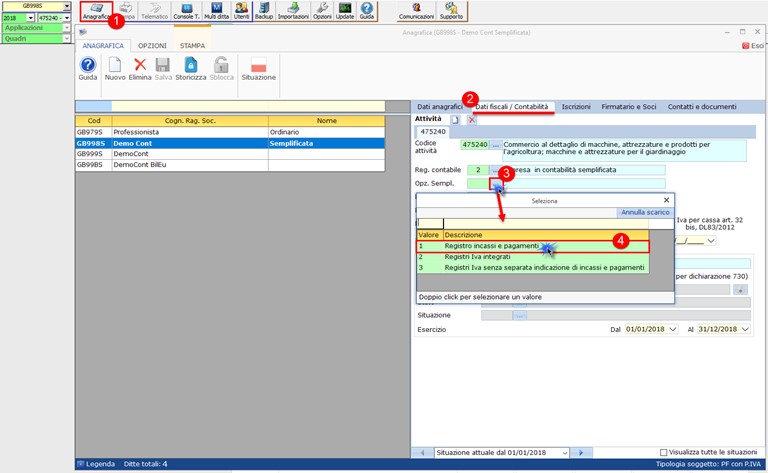

Anagrafica della ditta

Coloro che voglio adottare il metodo dei “Registro Incassi e Pagamenti” devono indicare, nell’anagrafica della ditta, il codice “1 – Registro incassi e pagamenti” in corrispondenza del campo Opz.Sempl..

Contabilità GB

Una volta indicata l’opzione “1 – registro incassi e pagamenti” nell’applicazione contabilità è possibile accedere al registro cronologico delle operazioni contabili e delle movimentazioni finanziarie direttamente dalla sezione “Libri”.

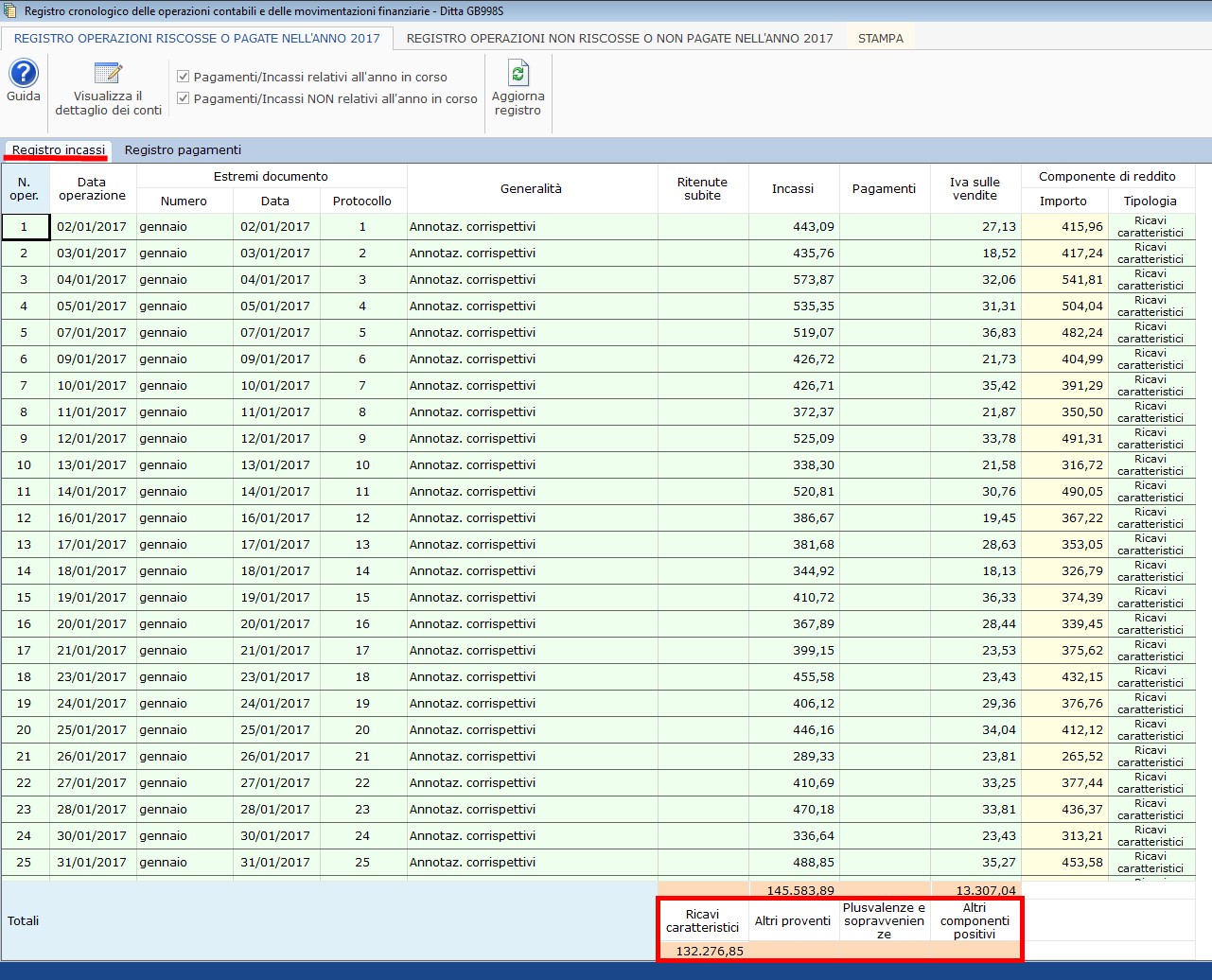

Nel registro “1 – Registro incassi e pagamenti” devono essere annotate le somme percepite, gli eventuali pagamenti effettuati e le operazioni non soggette a Iva che rilevano esclusivamente ai fini IRPEF.

Il registro cronologico degli incassi e dei pagamenti è suddiviso in due sezioni:

- Registro delle operazioni riscosse o pagate nell’anno

- Registro degli incassi

- Registro dei pagamenti

- Registro delle operazioni non riscosse o non pagate nell’anno.

Nella sezione “operazioni riscosse o pagate nell’anno”, sono riportate tutte le operazioni di componenti positivi o negativi di reddito. Queste operazioni, a loro volta, vengono suddivise in:

- Registro incassi: dove sono riportati l’importo riscosso, l’importo delle eventuali ritenute subite, le generalità riguardanti il soggetto che ha effettuato il pagamento e gli eventuali estremi della fattura o documento;

- Registro pagamenti: dove sono riportati l’importo versato, il comune di residenza e l’indirizzo del soggetto beneficiario del pagamento e le eventuali note o documenti collegate alla fattura;

I dati riportati nel registro incassi e pagamenti sono suddivisi tra:

- Componenti positivi: ricavi caratteristici, altri proventi, plusvalenze e sopravvenienze, altri componenti positivi;

- Componenti negativi: materie prime, sussidiarie, semilavorati e merci, spese per lavoro dipendente e assimilato, quote di ammortamento e acquisti di beni < 516,46, canoni di locazione anche finanziaria, altri componenti negativi;

Nella sezione “operazioni non riscosse o non pagate nell’anno” sono riportare le operazioni che al termine dell’esercizio, risultano ancora non incassate o non pagate. E’ possibile scegliere se visualizzare:

- le partite aperte di anni precedenti a fine esercizio

- le partite aperte dell’anno corrente a fine esercizio

![]() N.B. È possibile inserire il check in entrambe le opzioni!

N.B. È possibile inserire il check in entrambe le opzioni!

Nella parte inferiore della maschera sono riportati gli importi totali calcolati in base ai valori riportati in ognuno dei campi del registro.

Per ulteriori informazioni è possibile consultare la guida on-line.

CB101 – SAM/10