Per coloro che adottano il regime contabile semplificato le rimanenze iniziali e finali non assumono più rilevanza ai fini della determinazione delle imposte sui redditi.

La rilevanza delle stesse ai fini reddituali si limita quindi al primo anno di accesso al regime semplificato per coloro che provengono dalla tenuta della contabilità con le modalità ordinarie.

Pur non essendo rilevanti ai fini delle imposte, sia le rimanenze finali che quelle iniziali devono essere esposte nel quadro del modello Redditi, quindi nei nuovi Indici Sintetici di Affidabilità fiscale.

Nel piano dei conti GB delle imprese sono presenti dei conti per gestire la giusta contabilizzazione delle rimanenze al fine di un corretto riporto nei modelli di dichiarazione dei Redditi.

I conti che abbiamo predisposto per la rilevazione delle rimanenze si possono suddividere in 3 gruppi:

- Rimanenze iniziali rilevanti ai fini dei redditi

- Rimanenze iniziali non rilevanti ai fini dei redditi

- Rimanenze finali non rilevanti ai fini dei redditi

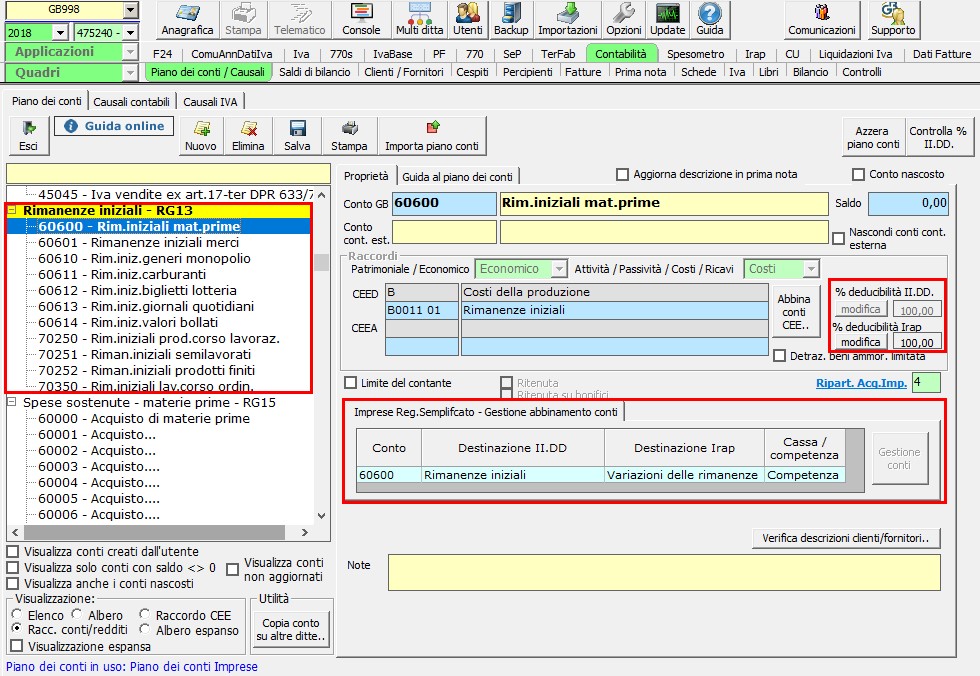

Rimanenze iniziali rilevanti ai fini dei redditi

- 60600 – Rimanenze iniziali materie prime

- 60601 – Rimanenze iniziali merci

- 60610 – Rimanenze iniziali generi monopolio

- 60611 – Rimanenze iniziali carburanti

- 60612 – Rimanenze iniziali biglietti lotteria

- 60613 – Rimanenze iniziali giornali quotidiani

- 60614 – Rimanenze iniziali valori bollati

- 70250 – Rimanenze iniziali prodotti in corso di lavorazione

- 70251 – Rimanenze iniziali semilavorati

- 70252 – Rimanenze iniziali prodotti finiti

- 70350 – Rimanenze iniziali lavori in corso su ordinazione

Questi conti devono essere utilizzati dai contribuenti che accedono al regime semplificato e che devono portarsi in deduzione l’ammontare delle rimanenze iniziali.

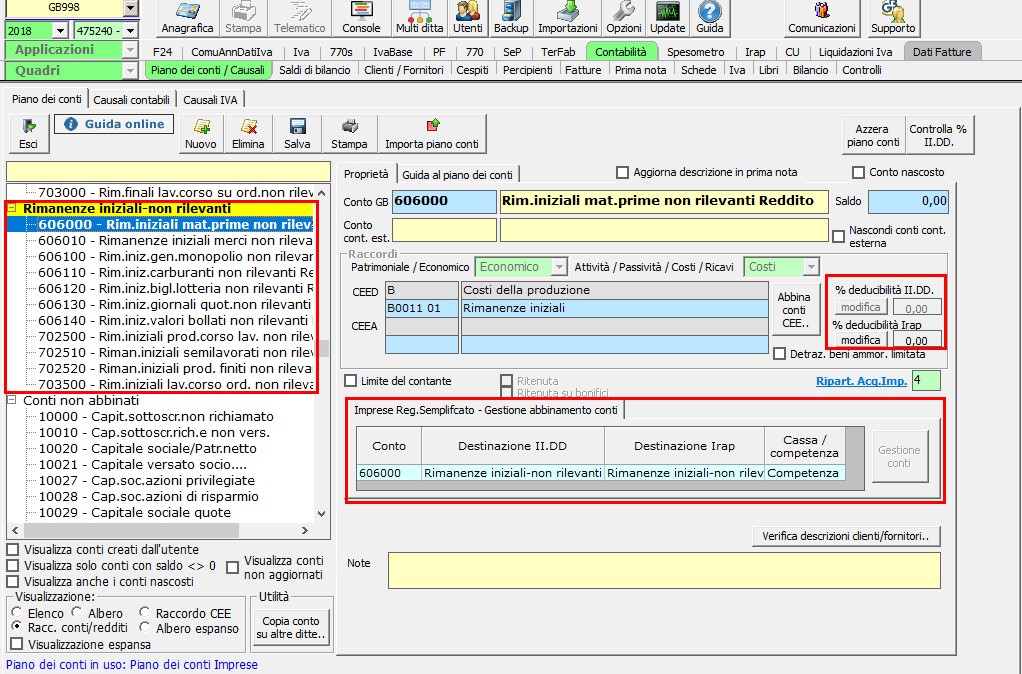

Rimanenze iniziali non rilevanti ai fini dei redditi

- 606000 – Rimanenze iniziali materie prime non rilevanti Reddito

- 606010 – Rimanenze iniziali merci non rilevanti Reddito

- 606100 – Rimanenze iniziali generi monopolio non rilevanti Reddito

- 606110 – Rimanenze iniziali carburanti non rilevanti Reddito

- 606120 – Rimanenze iniziali biglietti lotteria non rilevanti Reddito

- 606130 – Rimanenze iniziali giornali quotidiani non rilevanti Reddito

- 606140 – Rimanenze iniziali valori bollati non rilevanti Reddito

- 702500 – Rimanenze iniziali prodotti in corso di lavorazione non rilevanti Reddito

- 702510 – Rimanenze iniziali semilavorati non rilevanti Reddito

- 702520 – Rimanenze iniziali prodotti finiti non rilevanti Reddito

- 703500 – Rimanenze iniziali lavori in corso di ordinazione non rilevanti Reddito

Questi conti devono essere utilizzati per la rilevazione delle rimanenze dai soggetti che NON sono al primo anno di applicazione del regime semplificato.

L’utilizzo di questi conti consente il riporto dei dati nei modelli dichiarativi e negli Indici Sintetici di Affidabilità fiscale.

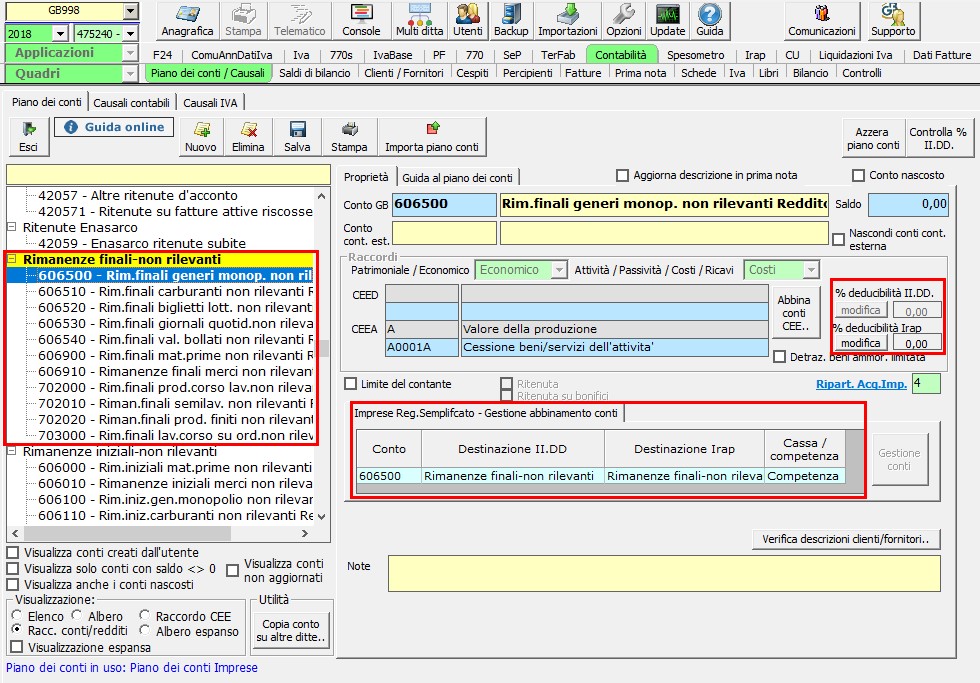

Rimanenze finali non rilevanti ai fini dei redditi

- 606900 – Rimanenze finali materie prime non rilevanti Reddito

- 606910 – Rimanenze finali merci non rilevanti Reddito

- 606500 – Rimanenze finali generi monopolio non rilevanti Reddito

- 606510 – Rimanenze finali carburanti non rilevanti Reddito

- 606520 – Rimanenze finali biglietti lotteria non rilevanti Reddito

- 606530 – Rimanenze finali giornali quotidiani non rilevanti Reddito

- 606540 – Rimanenze finali valori bollati non rilevanti Reddito

- 702000 – Rimanenze finali prodotti in corso di lavorazione non rilevanti Reddito

- 702010 – Rimanenze finali semilavorati non rilevanti Reddito

- 702020 – Rimanenze finali prodotti finiti non rilevanti Reddito

- 703000 – Rimanenze finali lavori in corso su ordinazione non rilevanti Reddito

Anche le rimanenze finali non hanno rilevanza ai fini reddituali ma saranno riportate comunque nel modello di dichiarazione dei Redditi e negli ISA.

RIV/15

Ascolta la news