Il contributo a fondo perduto ai sensi dell’art. 25 del cosiddetto decreto rilancio ha previsto l’erogazione di un contributo a sostegno di quei soggetti che, fermo restando il rispetto di determinati requisiti, hanno subito un calo di fatturato imputabile all’emergenza Covid-19.

L’aspetto che si intende approfondire è la modalità di contabilizzazione e la gestione fiscale del contributo.

Partendo dal primo aspetto, l’agenzia delle entrate nella circolare N.15/E del 13/06/2020 al paragrafo 4. “Natura del contributo e concorso alla formazione del reddito” fornisce delle specifiche a riguardo:

Circolare A.d.e. 15/E del 13/06/2020

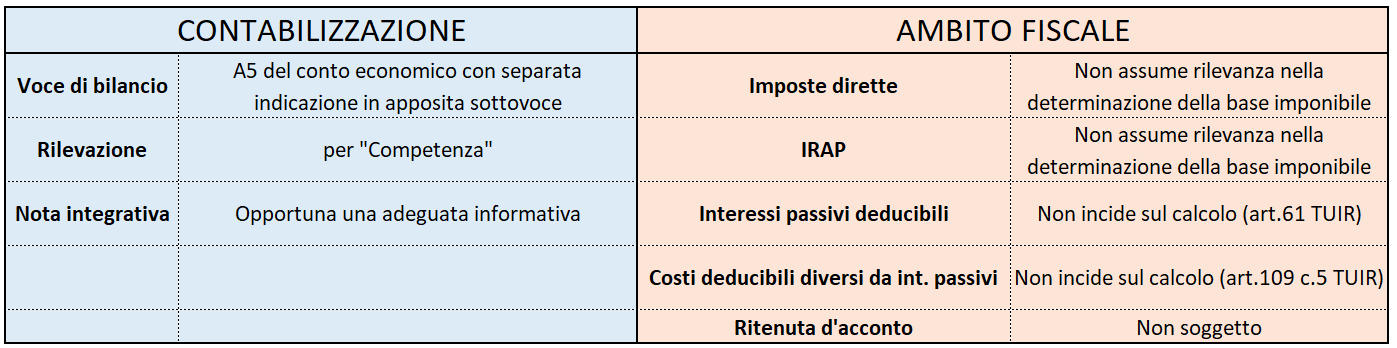

Identifica il contributo come “in conto esercizio” in quanto integrazione dei ricavi dell’attività caratteristica o delle attività accessorie (diverse da quelle finanziarie) o dei relativi costi e oneri.

Il riferimento normativo è l’OIC 12 che prevede la contabilizzazione di queste tipologie di contributo nella Voce A5 del conto economico con “separata indicazione” in una apposita sottovoce.

OIC 12 – Contributi in conto esercizio

Inoltre definisce le tempistiche di rilevamento per “competenza” ossia la contabilizzazione nell’esercizio in cui è sorto con certezza il “diritto di percepirli”.

Rientrando nel novero degli accadimenti “eccezionali” (definizione richiamata anche nel testo dell’OIC 12) sarebbe opportuno inserire un’informativa adeguata in nota integrativa a sostegno del dato contabile come previsto dal codice civile art. 2427.

Per quanto riguarda l’ambito fiscale, nel comma 7 dell’art. 25, viene stabilito come lo stesso «non concorre alla formazione della base imponibile delle imposte sui redditi, non rileva altresì ai fini del rapporto di cui agli articoli 61 e 109, comma 5, del testo unico delle imposte sui redditi, e non concorre alla formazione del valore della produzione netta, di cui al decreto legislativo 15 dicembre 1997, n. 446»

Schema di riepilogo

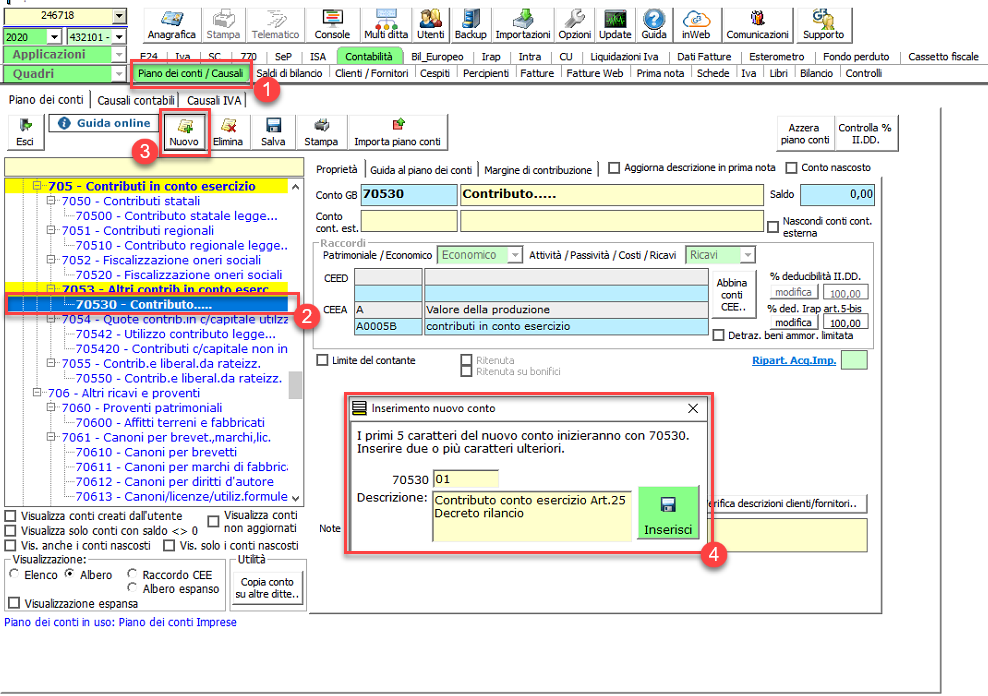

Modalità di contabilizzazione GB

Su GB è possibile creare un sotto conto della Voce A5 del conto economico “Contributo conto esercizio” per il quale sarà possibile impostare la modalità di tassazione secondo quanto previsto dalla normativa utilizzando una funzione specifica di GB.

Prima di tutto si procede alla creazione del sotto conto “Contributo conto esercizio art. 25 Decreto rilancio”:

- Aprire la sezione “Piano dei conti/Causali”

- Nel menu ad albero posizionarsi sul conto “70530” Contributo……

- Cliccare su “Nuovo”

- Inserire codice di almeno due cifre e descrizione e cliccare “Inserisci” e all’avviso successivo cliccare su “ok”

Poi alla modifica dei parametri di tassazione impostando a “Zero” la percentuale per le imposte dirette e Irap.

Per i due parametri nel riquadro rosso in basso cliccare su “modifica” inserire l’importo “zero”, cliccare nuovamente su “modifica” e poi “salva”.

Procedere infine alla contabilizzazione in prima nota del contributo:

TAG Art.25 Decreto RilancioContabilizzazione Contributo fondo perdutoContributo fondo perdutoDecreto Rilancio