Il termine entro il quale il contribuente può esercitare il diritto alla detrazione è variato negli ultimi anni, prima con l’articolo 2 del DL n. 50 del 2017 e poi con l’articolo 14 del DL 119/2018.

Il DL 50/2017 ha stabilito che il termine per l’esercizio della detrazione dell’IVA può essere esercitato al massimo entro il termine di presentazione della dichiarazione IVA relativa all’anno di ricezione del documento.

Il DL 119/2018, invece, ha stabilito che può essere esercitato nel mese il diritto alla detrazione dell’IVA dei documenti di acquisto ricevuti e annotati entro il 15 del mese successivo a quello di effettuazione dell’operazione.

Come indicato nell’articolo 14, la regola non vale per i documenti di acquisto relativi ad operazioni effettuate nell’anno precedente che potranno essere portate in detrazione al più presto, se il documento è stato ricevuto nel 2019, nella liquidazione del mese di gennaio.

Per poter esercitare il diritto alla detrazione devono essere verificati due presupposti:

-

- l’effettuazione dell’operazione

o consegna o spedizione per le cessioni di beni

o pagamento del corrispettivo per le prestazioni di servizipagamento del corrispettivo per le prestazioni di servizi

- il possesso della fattura di acquisto

In poche parole…

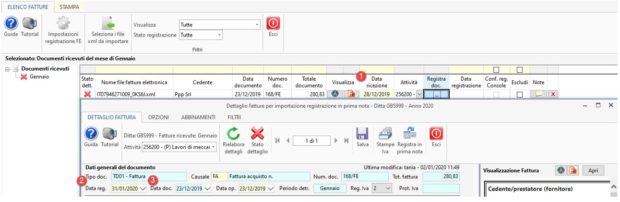

Per chi riceve i documenti passivi tramite Console Fatturazione GB il problema non si pone in quanto il documento sarà presente nel mese di effettiva ricezione; per coloro che gestiscono le importazioni xml tramite la relativa gestione “Importa Fatture Elettroniche”, si potranno presentare i seguenti casi.

Detrazione IVA in Contabilità GB

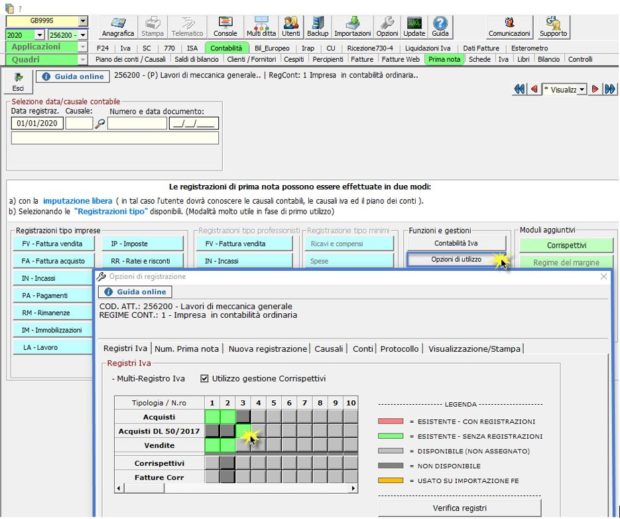

L’attivazione del registro in cui registrare nel 2020 le fatture pervenute nel 2019 avviene nelle opzioni di utilizzo della prima nota, cliccando in corrispondenza del primo numero di registro disponibile in corrispondenza della riga “Acquisti DL 50/2017”

Nella gestione “Importazione delle fatture elettroniche” il software ha tutti i dati necessari per determinare la corretta registrazione della fattura e la gestione della detraibilità dell’imposta:

- data ricezione

- data registrazione

- data documento

In base a queste date il programma esegue dei controlli per individuare la giusta modalità di registrazione del documento ai fini della detrazione dell’Iva.

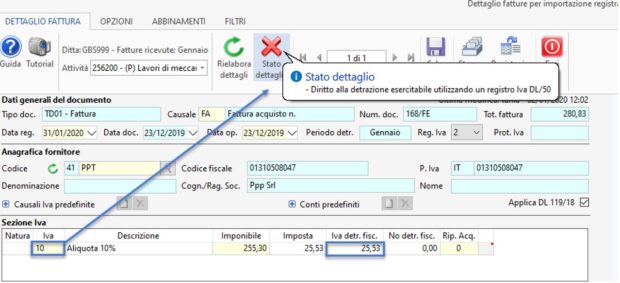

Caso 1

Data documento 2019

Data ricezione 2019

Data registrazione 2020

In questa situazione, qualora l’utente decida di eseguire la registrazione nel 2020, anche si il documento è stato ricevuto nel 2019, deve essere utilizzato il registro “Acquisti DL 50/2017” per poter detrarre l’imposta nella liquidazione annuale 2019.

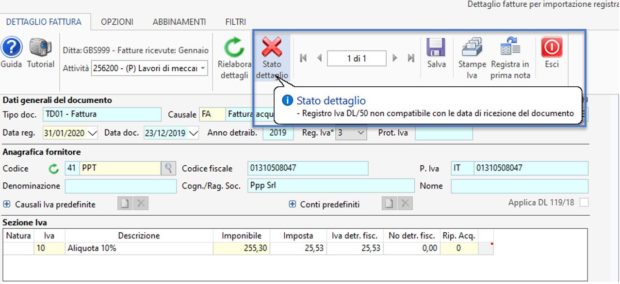

Qualora l’utente non selezioni il registro corretto e utilizzi una causale con detraibilità IVA il programma lo segnala nello stato del dettaglio.

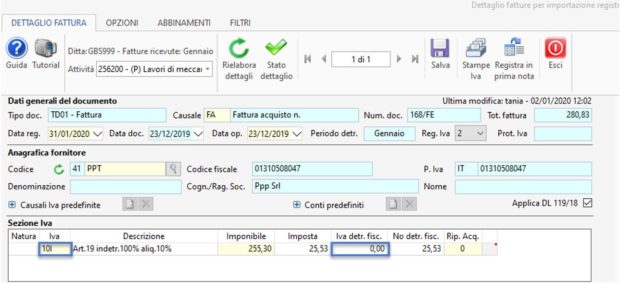

Se l’utente non vuole portarsi in detrazione l’IVA è libero di farlo e in questo caso può utilizzare il registro IVA acquisti, che non è del DL 50/2017, ma deve indicare una causale IVA “non detraibile”, altrimenti il programma lo segnala nello stato del dettaglio.

Caso 2

Data documento 2019

Data ricezione 2020

Data registrazione 2020

In questa situazione il diritto alla detrazione deve essere esercitato nell’anno 2020, pertanto la registrazione deve essere fatta nel “normale” registro iva degli acquisti.

Se l’utente indica il registro DL50/2017 il software segnala che non può essere utilizzato in quanto il documento è pervenuto nel 2020.

Le fatture annotate nel registro acquisti DL 50/2017 non sono riportate nella liquidazione del mese di registrazione, ma nella liquidazione iva annuale del 2019 e partecipano alla determinazione del saldo Iva da versare entro la data del 16/03/2019.

CB101 – TM/1