Il diritto annuale è il tributo dovuto dalle imprese iscritte o annotate nel Registro delle imprese o nel Repertorio delle notizie economiche e amministrative (REA) alla camera di commercio competente per territorio.

Gli importi dovuti per ciascun anno sono stabiliti dal Ministero dello Sviluppo Economico, in accordo con il Ministero dell’Economia e delle Finanze sentite Unioncamere e le organizzazioni di categoria maggiormente significative a livello nazionale, con uno specifico decreto.Sono tenuti al pagamento di tale tributo tutti i soggetti già iscritti nel registro imprese al 1° gennaio 2015 o che s’iscriveranno in corso d’anno.

Per l’anno 2015 il decreto dell’8 gennaio 2015 ha fissato gli importi indicati nel decreto del 21 aprile 2011, riducendoli del 35%, come previsto dal D.L. 90/2014.

Come si determina l’importo da versare

Il diritto camerale è calcolato:

- in misura fissa per imprese individuali iscritte nella sezione ordinaria e speciale;

- in misura transitoria per i soggetti iscritti solo al REA, società semplici agricole e non, società tra avvocati e tra professionisti;

- in misura “variabile”, ovvero tenendo conto del fatturato ai fini Irap, per tutti gli altri soggetti.

Al risultato ottenuto applicando la misura fissa per il primo scaglione e le varie percentuali per quelli successivi si applica la riduzione del 35%.

Al risultato ottenuto applicando la misura fissa per il primo scaglione e le varie percentuali per quelli successivi si applica la riduzione del 35%.

Per le unità locali si deve versare un importo corrispondente al 20% di quanto versato per la sede, prima dell’applicazione della riduzione del 35% applicata per l’anno 2015.

L’importo massimo dovuto per le unità locali è 130 euro.

![]()

Ogni camera di commercio ha la facoltà di applicare all’importo base una maggiorazione, che può raggiungere al massimo la percentuale del 20%.

Termine di Versamento

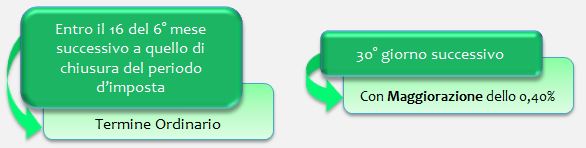

Il diritto annuale deve essere versato, in unica soluzione, entro il termine per il pagamento del primo acconto delle imposte sui redditi.

E’ possibile eseguire il versamento in compensazione con altri tributi. Anche se il pagamento è effettuato in compensazione con F24 a saldo zero, la maggiorazione dello 0,40% deve essere comunque applicata se il pagamento è eseguito entro 30 giorni dalla scadenza originaria.

- Persone fisiche, Società di persone e Società di capitali – periodo d’imposta coincidente con l’anno solare e termine approvazione bilancio entro 120 giorni dalla chiusura del periodo d’imposta:

- Società di capitali – periodo d’imposta coincidente con l’anno solare e termine approvazione bilancio entro 180 giorni dalla chiusura del periodo d’imposta:

- Società di capitali con periodo d’imposta non coincidente con l’anno solare e termine approvazione bilancio entro 120 giorni dalla chiusura del periodo d’imposta:

- Società di capitali con periodo d’imposta non coincidente con l’anno solare e termine approvazione bilancio entro 180 giorni dalla chiusura del periodo d’imposta:

Modalità di versamento

Il pagamento del diritto annuale deve avvenire utilizzando il Modello F24 telematico.

Per il versamento del diritto annuale deve essere compilata la sezione “Imu e altri tributi locali”:

- codice ente: sigla della Provincia della Camera di Commercio cui il pagamento è indirizzato;

- codice tributo: codice 3850;

- anno riferimento: anno 2015.

Le imprese che esercitano l’attività in più province devono indicare per ciascuna di esse il codice ente e l’importo dovuto.

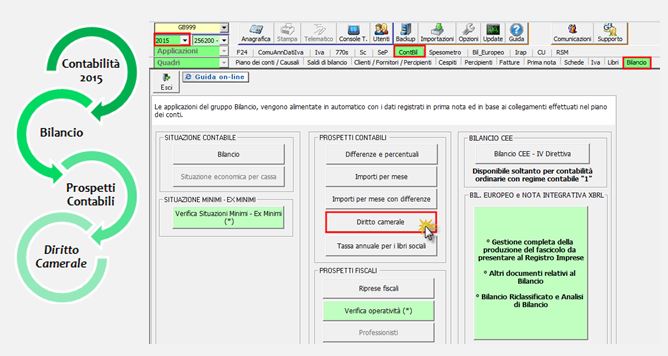

Diritto camerale in Contabilità GB

Gli utenti che hanno l’applicazione “Contabilità & Bilancio 2015” troveranno disponibile la gestione “Diritto camerale” eseguendo l’Update.

La gestione del diritto camerale si trova in:

La gestione “Diritto Camerale” in Contabilità GB:

- determina l’importo dovuto per la sede principale ed eventuali unità locali:

- in misura fissa/transitoria

- in base al fatturato Irap

- predispone

- l’invio degli importi da versare al “Riepilogo Pagamenti Unico”

- la scrittura contabile in primanota

La novità di quest’anno è l’invio del debito al “Riepilogo Pagamenti Unico” e non direttamente all’F24. Questo permette all’utente di gestire il versamento del diritto annuale insieme alle imposte da versare per Unico e Irap.

Pertanto i termini di versamento non saranno più gestiti in Contabilità GB ma direttamente nel “Riepilogo Pagamenti Unico” – applicazione F24 2015.

L’invio degli importi al Riepilogo Pagamenti e la Produzione della prima nota saranno resi disponibili nel corso della prossima settimana.

CB101 – TM/21

TAG Diritto Camerale