Rivediamo insieme i passaggi fondamentali da effettuare per compilare la gestione per il calcolo del tributo attraverso alcuni esempi pratici. Nei due esempi vedremo insieme la compilazione della gestione in caso di pagamento del tributo in misura fissa e in base al fatturato Irap.

![]()

Ditta individuale iscritta alla sezione ordinaria del Registro Imprese, tenuta al pagamento del diritto camerale in misura fissa.

Unità locali presenti al 31/12/2015:

- 1 in provincia

- 1 fuori provincia

Nella prima sezione, denominata “Misura fissa/fatturato IRAP” troviamo abilitata la parte dedicata alla “Imprese individuali” in quanto nella ditta è già stata abilitata l’applicazione Irap, quadro IQ.

Da qui possiamo selezionare l’opzione “Iscritte nella Sezione Ordinaria del R.I.”.

Nella sezione che segue indichiamo la provincia della sede principale (1) e l’unità locale ubicata nella provincia della sede principale (2).

Nella 3° sezione “Unità locali fuori Provincia” indichiamo l’unità locale ubicata in un’altra provincia rispetto alla sede principale.

Nel campo verde della colonna “Prov” effettuare doppio click per scegliere la provincia (3) e indicare il numero di unità locali nella colonna “Numero U.L.” (4).

Invio a F24

Nel nostro esempio supponiamo di voler versare il tributo senza passare per i pagamenti che scaturiscono dal modello Unico, quindi clicchiamo il pulsante “Invia a F24” (5). Cliccando tale pulsante si attiva la maschera riepilogativa degli importi che saranno inviati in F24 e da qui è possibile selezionare la data di versamento (6).

Per confermare l’invio cliccare “Invia a F24” (7).

NB: nell’invio diretto all’applicazione F24 non sarà possibile indicare le scadenza con proroga. Per avere la gestione del debito con proroga gli importi devono essere inviati al riepilogo pagamenti.

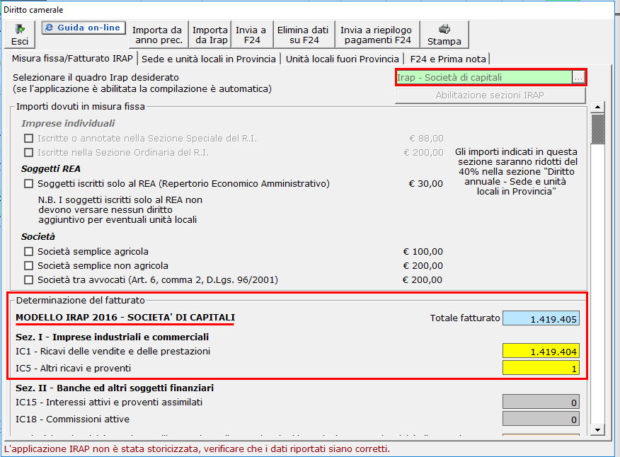

Società di capitali tenuta al versamento del diritto annuale in base al fatturato Irap.

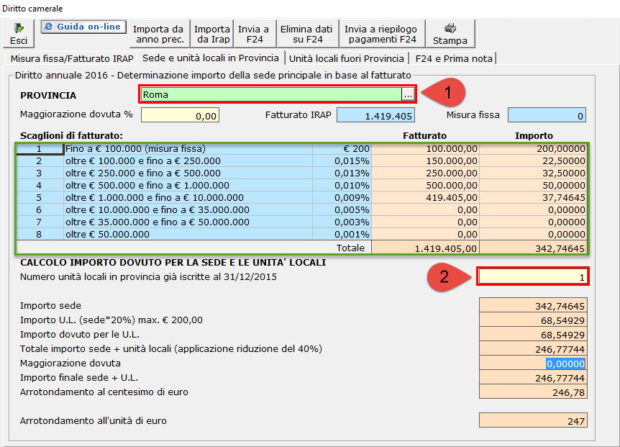

Unità locali presenti al 31/12/2015:

1 unità locale in provincia

2 unità locali fuori provincia (in provincie diverse)

Nella prima sezione, denominata “Misura fissa/fatturato IRAP” troviamo impostato il quadro Irap abilitato da cui saranno importati i dati direttamente dalla dichiarazione Irap.

Nella sezione che segue indichiamo la provincia della sede principale (1) e l’unità locale ubicata nella provincia della sede principale (2).

In questo caso, dato che la ditta è tenuta a pagare il tributo in base al fatturato Irap, è compilata la sezione “Scaglioni di fatturato”.

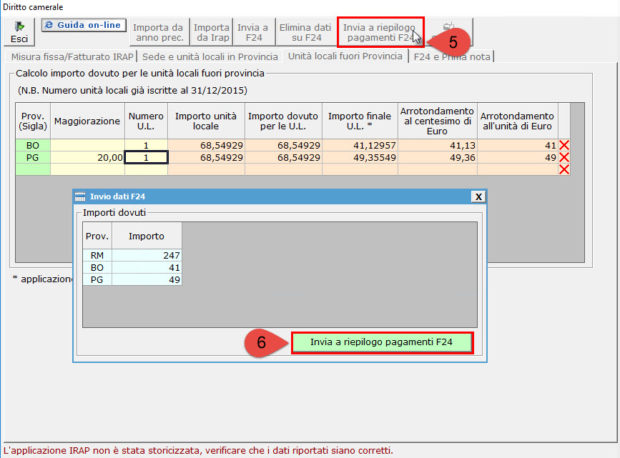

Nella 3° sezione “Unità locali fuori Provincia” indichiamo le due unità locali ubicate in altre province rispetto alla ditta principale.

Nel campo verde della colonna “Prov” effettuare doppio click per scegliere la provincia (3) e indicare il numero di unità locali nella colonna “Numero U.L.” (4).

Ripetiamo quindi l’operazione, una per ogni provincia.

Invio a riepilogo pagamenti F24

In questo caso supponiamo di voler versare il tributo insieme ai debiti risultanti dalle dichiarazioni dei redditi, quindi clicchiamo il pulsante “Invia a riepilogo pagamenti F24” (5). Cliccando tale pulsante si attiva la maschera riepilogativa degli importi che saranno inviati in F24 nella sezione “Riepilogo pagamenti dichiarazioni”.

Per confermare l’invio cliccare “Invia a riepilogo pagamenti F24” (6).

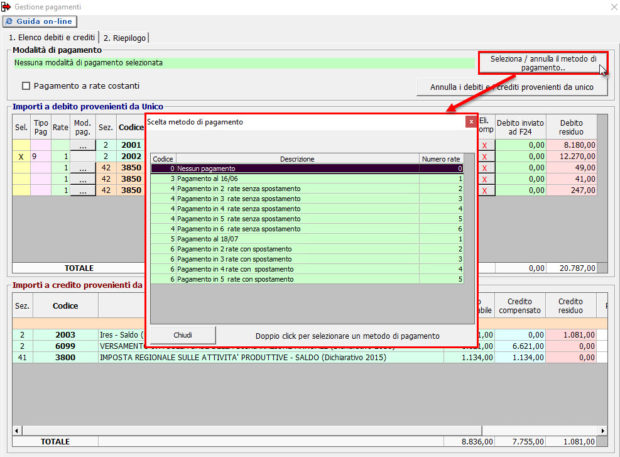

Nell’applicazione F24, sezione “Riepilogo pagamenti Dichiarazioni” troveremo nei debiti quanto proveniente dalla gestione del “Diritto camerale”.

A questo punto è possibile selezionare il metodo di pagamento cliccando il pulsante “Seleziona / annulla il metodo di pagamento”.

Nella sezione “2.Riepilogo” saranno visualizzate tutte le rate e da qui è possibile creare le deleghe F24 cliccando il pulsante “Crea modelli F24”.

Si ricorda che quanto dovuto a titolo di “Diritto Camerale” non è rateizzabile pertanto gli interi importi saranno inseriti nella prima scadenza, come nel nostro esempio.

Per ulteriori informazioni sull’utilizzo della gestione del diritto annuale è possibile consultare la guida on-line.

CB101 – RIV/19

TAG Diritto Camerale