L’articolo 124 del Decreto rilancio (DL 34/2020) ha previsto l’esenzione per le cessioni di beni che si riferiscono esclusivamente all’emergenza sanitaria che stiamo affrontando, ovvero al Covid19.

I beni necessari per affrontare questa situazione di emergenza (individuati al comma 1 del predetto articolo) sono stati interessati dallo sgravio Iva disposto dal decreto emanato in questi ultimi giorni.

Mascherine ed altri beni necessari, dal 19 maggio al 31 dicembre 2020, diventano esenti Iva mentre dal 1° gennaio 2021 avranno l’Iva al 5%.

DL 34/2020 (o Decreto Rilancio)

L’articolo 124 del Decreto rilancio prevede uno sgravio Iva che va ad interessare le cessioni di beni riferite esclusivamente all’emergenza sanitaria, quindi ad esempio alle cessioni di mascherine, ventilatori polmonari, abbigliamento protettivo.

Per i beni menzionati è previsto un abbassamento dell’aliquota Iva dal 22% al 5% con particolare vantaggio nel 2020 in cui addirittura viene prevista l’esenzione totale da Iva.

Questo significa che, a partire dallo scorso 19 maggio tutte le cessioni interessate sono esenti Iva mentre a partire dal prossimo 1° gennaio 2021 verrà applicata l’aliquota del 5%.

La disciplina in esame va ad interessare soprattutto quei beni destinati ad uso ospedaliero o alle strutture sanitarie ma anche a quei beni commercializzati alla collettività tramite, ad esempio, le farmacie.

![]() La cessione dei beni in questione è esente Iva ma con diritto alla detrazione dell’imposta per cui è possibile detrarre l’Iva pagata sugli acquisti già effettuati.

La cessione dei beni in questione è esente Iva ma con diritto alla detrazione dell’imposta per cui è possibile detrarre l’Iva pagata sugli acquisti già effettuati.

Quello descritto è il tipico caso delle farmacie o degli altri negozi che rivendono i beni in oggetto ed inoltre, oltre a questo vantaggio, non applicano nemmeno il pro-rata che forfetizza l’Iva indetraibile a monte a fronte di cessioni esenti.

Per quanto riguarda le mascherine occorre fare una distinzione:

- Per le mascherine ad uso della collettività senza marcatura CE (e senza particolare autorizzazione) l’Iva da applicare resta al 22%

- Per le mascherine chirurgiche e le FFp2/FFp3 senza marcatura CE ma con specifica autorizzazione in deroga, rispettivamente dall’Iss e dall’Inail, viene applicata l’esenzione Iva.

Particolare attenzione va fatta in merito al documento fiscale per il cliente relativo ai beni esenti in quanto alcuni sono detraibili mentre altri no: restano infatti ancora indetraibili le mascherine FFp2 ed FFp3.

Per tutti i beni lo scontrino deve indicare il titolo di esenzione.

Le mascherine chirurgiche per tutto il 2020 sono assoggettate al prezzo di 0,50 centesimi a fronte di 0,61 centesimi.

Per quanto riguarda invece tutti gli altri prodotti connessi all’emergenza il prezzo resta libero ma comunque esente da Iva.

Contabilità GB

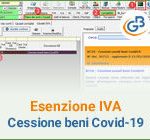

A seguito del decreto emanato (DL 34/2020) è stata aggiunta tra le causali Iva una causale specifica per trattare queste operazioni:

XC19 – Cessioni esenti beni Covid19

La causale viene gestita per inserire operazioni di vendita e di acquisto di cui al comma 1 art.124 del Decreto rilancio 34/2020, ed è stata implementata anche nel modulo Fatture sia GB locale che Web.

Dopo aver eseguito  è possibile visualizzare la causale Iva dal piano dei conti/Causali, sezione Causali Iva:

è possibile visualizzare la causale Iva dal piano dei conti/Causali, sezione Causali Iva:

Dalla Tab “Guida” della causale selezionata è inoltre possibile visualizzare il riferimento normativo per il quale viene utilizzata questa tipologia di causale.

ST/16