L’art.36 del DPR 633/72 stabilisce che, nei confronti dei soggetti che esercitano più attività, l’imposta sul valore aggiunto si applica unitariamente e cumulativamente per tutte, con riferimento al volume d’affari complessivo, salvo eccezioni…

A fronte dei casi obbligatori di esercizio separato dell’attività, il comma 3 dell’articolo 36 riconosce la possibilità, ai soggetti che ovviamente esercitano più di una attività, di optare per tale applicazione, anche “relativamente ad alcune delle attività esercitate”.

In linea generale possiamo dire che:

- tutte le attività devono essere sommate e il volume d’affari è complessivo (circolare 113/2000)

- la partita Iva è unica, come pure è unica la dichiarazione

- in caso di separazione, sussistono distinti obblighi contabili.

La separazione obbligatoria delle attività ai fini Iva è prevista per coloro che esercitano:

- contemporaneamente impresa e arti e professioni,

- commercio al dettaglio con applicazione del metodo della ventilazione dei corrispettivi, “comprese le attività ad esse accessorie e quelle non rientranti nell’attività propria dell’impresa”

- attività agricole in regime speciale di cui all’ 34 del DPR 633/72 e altre attività d’impresa (detrazione forfetaria con percentuali di compensazioni),

- attività connesse all’agricoltura (ex articolo 34-bis del Dpr 633/72)

- attività d’intrattenimento (74 del DPR 633/72) e spettacolistiche (art.74-quater del DPR 633/72) in regime speciale e altre attività d’impresa.

Diversamente, i soggetti che esercitano più attività d’impresa o più arti o professioni, hanno la facoltà di optare per l’applicazione separata dell’imposta e ne devono dare comunicazione nella dichiarazione relativa all’anno precedente o nella dichiarazione di inizio attività.

In Contabilità GB per inserire una contabilità separata è necessario impostare correttamente l’anagrafica della ditta, altrimenti il funzionamento non sarà corretto.

INSERIMENTO ANAGRAFICA DITTA CON CONTABILITA’ SEPARATA

Nella fase di creazione dell’anagrafica ditta, nell’inserimento dei “Dati fiscali/Contabilità”, è necessario inserire i codici attività specificando l’opzione della contabilità separata.

Vediamolo in dettaglio …

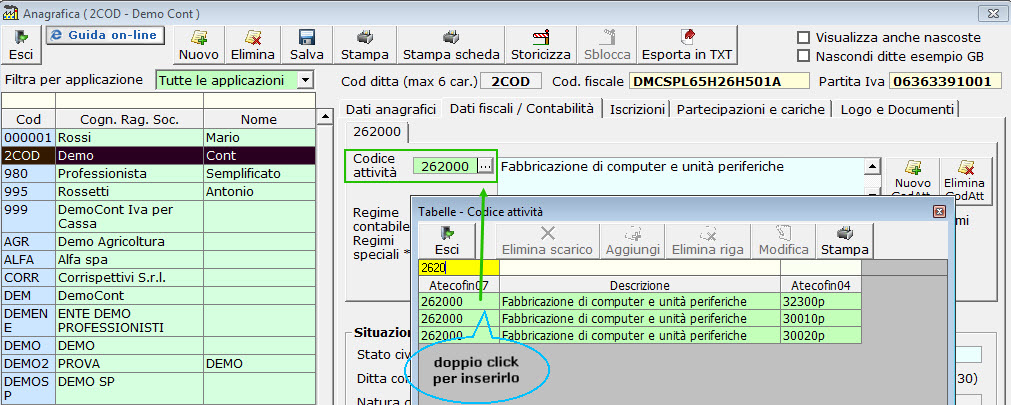

In “Dati fiscali/Contabilità”, cliccando su ![]() è possibile ricercare il primo codice attività e con doppio click nel rigo inserirlo.

è possibile ricercare il primo codice attività e con doppio click nel rigo inserirlo.

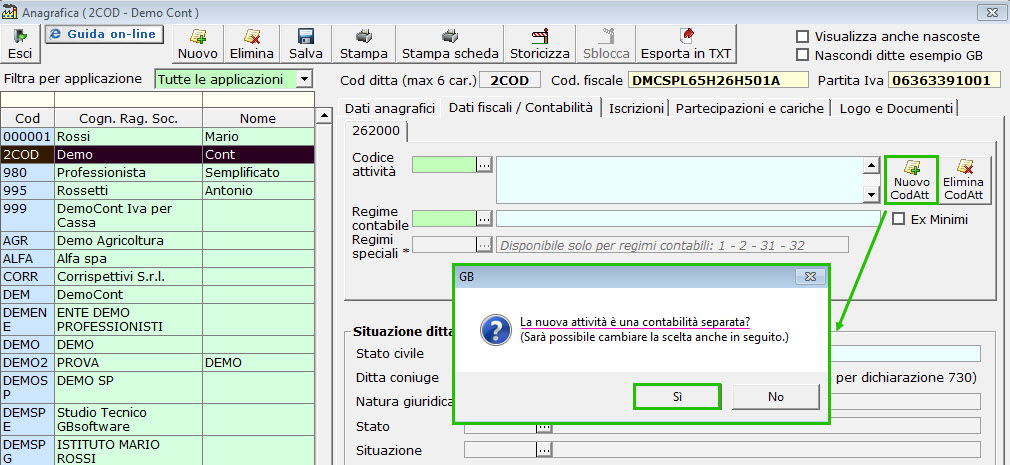

Per inserire un altro codice attività cliccare nel pulsante ![]() .

.

In automatico il software richiede se la nuova attività è una contabilità separata.

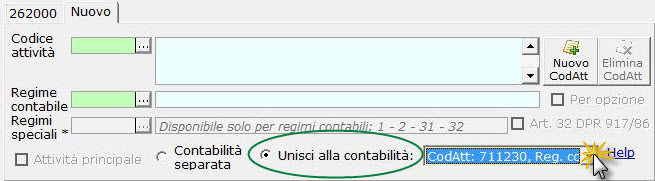

Cliccando su “No” viene selezionata l’opzione “Unisci alla contabilità” e pertanto è necessario indicare dal menu a discesa l’attività da “unire”.

Confermando con “Sì”, il nuovo codice attività che verrà inserito avrà un flag sulla proprietà “Contabilità separata”.

Ora sarà possibile specificare il codice attività e il tipo di regime contabile (la stessa procedura descritta sopra).

Inseriti tali dati, l’utente dovrà settare quale tra i due codici è il principale, indicando il check su ![]() .

.

L’impostazione di più codici attività, in caso di contabilità separate, comporta la creazione di più moduli contabili in Contabilità GB.

(Esempio: contabilità separata con due codici attività – 2 moduli)

CARICAMENTO CONTABILITA’ SEPARATA IN GB

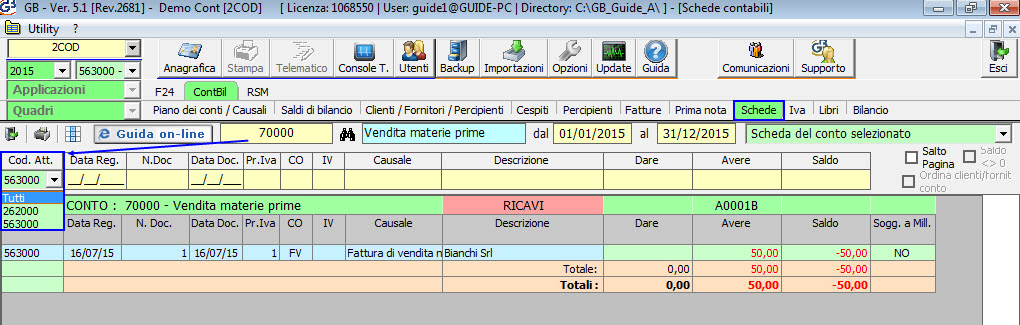

Nel caso di contabilità separate l’utente dovrà eseguire le registrazioni contabili nei diversi codici attività selezionandoli dal menu a tendina.

![]() Per un corretto utilizzo di Contabilità GB è fondamentale inserire le varie scritture contabili su ogni rispettivo codice attività.

Per un corretto utilizzo di Contabilità GB è fondamentale inserire le varie scritture contabili su ogni rispettivo codice attività.

In entrambi i codici attività sarà possibile:

- visualizzare nella ricerca dei beni materiali e immateriali i beni di tutti i codici attività;

- visualizzare nei percipienti tutte le schede create di entrambe le attività;

- nelle schede contabili, eseguire la ricerca per il conto di una sola attività o di tutti i codici attività selezionandoli dal menu a tendina;

- eseguire una visualizzazione o una stampa di controllo/definitiva del libro giornale riepilogativo;

- eseguire una visualizzazione o una stampa di controllo/definitiva del libro inventari riepilogativo;

- visualizzare la situazione contabile riepilogativa per tutti i codici attività;

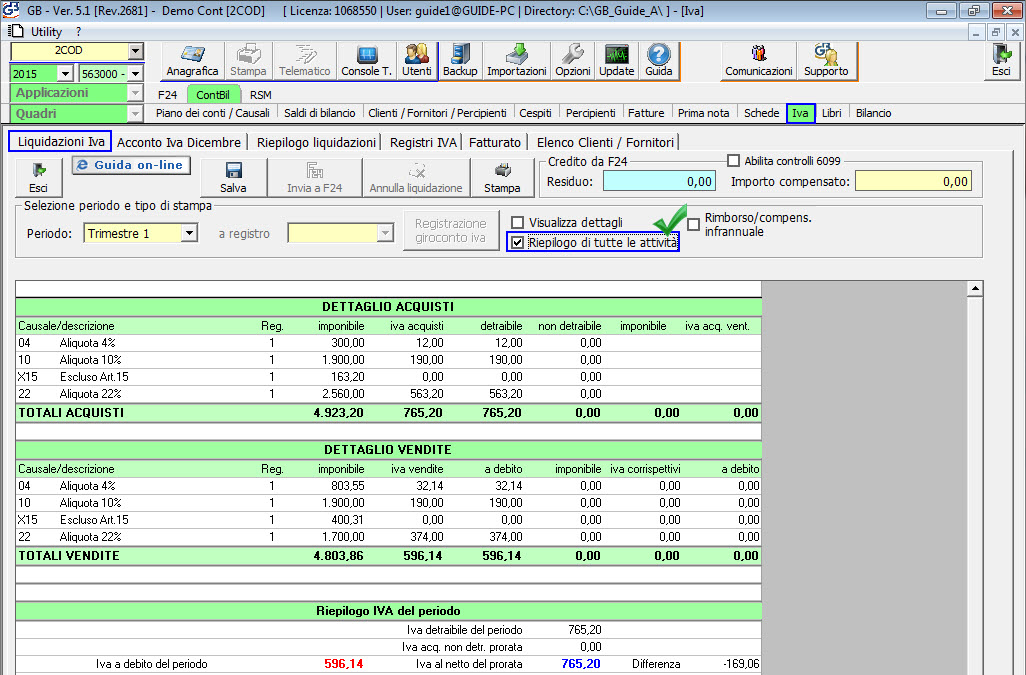

Nei singoli codici attività accedendo alla maschera “Iva – Liquidazioni Iva” si visualizzano le rispettive liquidazione Iva.

Invece per visualizzare la liquidazione Iva riepilogativa di tutti i codici attività, è necessario aver salvato le singole liquidazioni ed essere posizionati nell’attività principale dove sarà presente il check ![]() , che dovrà essere selezionato.

, che dovrà essere selezionato.

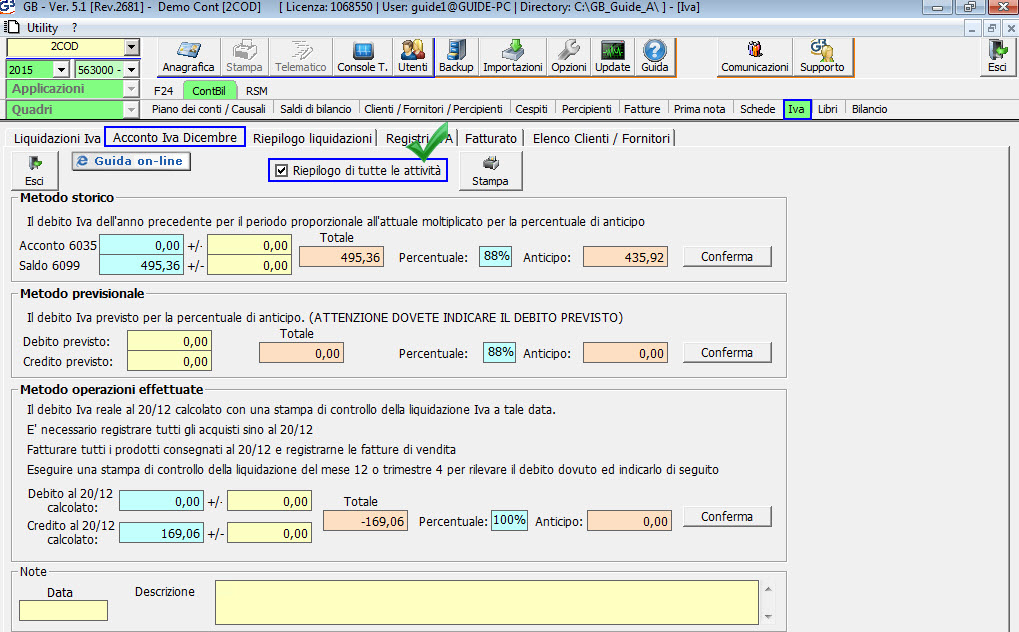

Sempre e solo dall’attività principale è possibile eseguire il calcolo dell’acconto Iva riepilogativo.

Per ulteriori chiarimenti consultare la guida on-line Anagrafica ditte – Dati fiscali/Contabilità.

CB101- FSA/32