Gli autotrasportatori di merci per conto terzi rientrano tra i soggetti indicati nell’art.74, comma 4, DPR 633/72 che possono liquidare l’Iva trimestralmente indipendentemente dal volume d’affari realizzato e senza applicazione dell’1% a titolo di interesse.

I contribuenti trimestrali speciali versano l’Iva del 4° trimestre il 16 febbraio con il codice tributo 6034. Il saldo del 4° trimestre non coincide con il saldo dell’Iva annuale.

Gli autotrasportatori per conto terzi, iscritti all’albo di cui alla legge 6 giugno 1974 n.298, hanno diritto alle seguenti semplificazioni:

- possono emettere un’unica fattura riepilogativa trimestrale per tutte le prestazioni effettuate allo stesso cliente nel corso del trimestre. Tale fattura può essere emessa alla data dell’incasso

- le fatture emesse in un trimestre solare possono essere registrate e concorrono alla liquidazione del trimestre successivo a quello di emissione della fattura

Autotrasportatori conto terzi in Contabilità GB

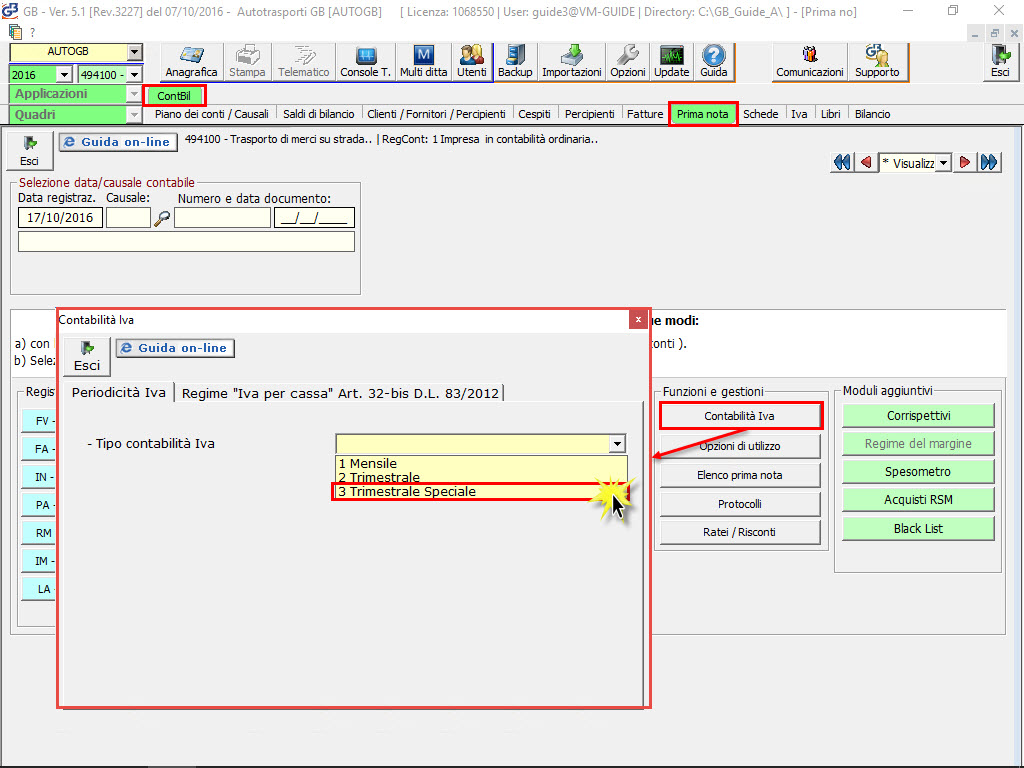

Definizione del tipo di “Contabilità Iva”

La scelta della periodicità delle liquidazioni periodiche si effettua da:

- Contabilità

- Prima Nota

- Contabilità Iva

indicando la tipologia “3 – Trimestrale Speciale”.

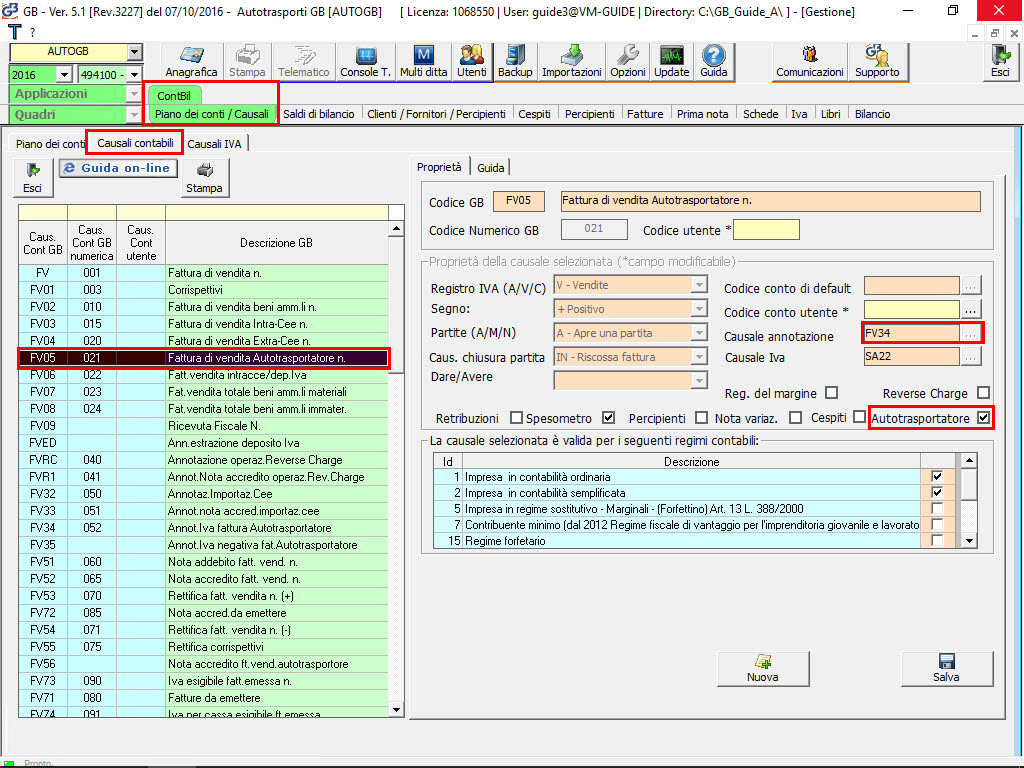

Causali contabili ed Iva

In Contabilità GB sono previste apposite causali contabili ed Iva da utilizzare per la registrazione delle fatture emesse.

La causale contabile da utilizzare è “FV05 – Fattura di vendita autotrasportatore“.

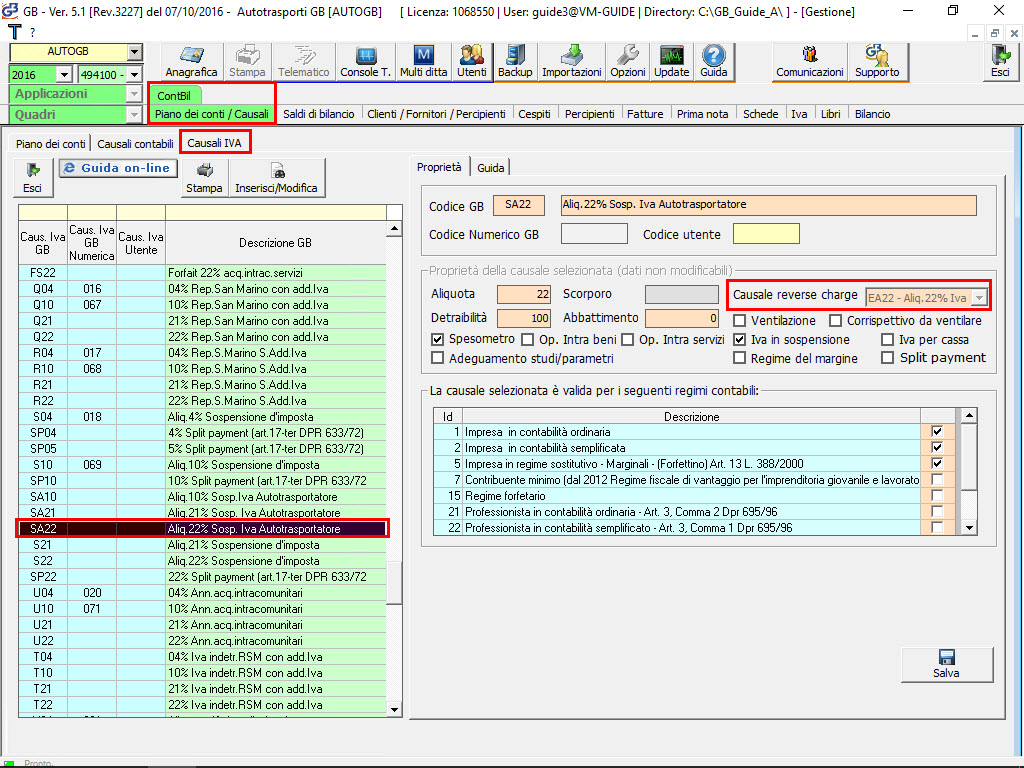

La registrazione della fattura originaria deve essere effettuata utilizzando le seguenti causali Iva:

SA10 – Aliq.10% Sosp.Iva Autotrasportatore

SA22 – Aliq.22% Sosp.Iva Autotrasportatore – che hanno abilitata la proprietà “Iva in sospensione” (pertanto non generano il debito d’imposta) ed hanno collegate le rispettive causali Iva

EA10 – Aliq.10% Iva Esigibile Autotrasportatori

EA22 – Aliq.22% Iva Esigibile Autotrasportatori – riportate in automatico nella registrazione dell’annotazione, per generare l’importo da versare.

Per ulteriori informazioni consultare la guida on-line.

CB101 – RIV/34