Il 2018 è alle porte ed è tempo di fare delle valutazioni: quali clienti possono permanere nel regime forfetario e quali no? C’è qualche ditta che ha i requisiti per accedervi?

La verifica dei requisiti per il regime forfetario consente di verificare, per ogni ditta persona fisica, se possiede i requisiti che permettono di accedere o permanere nel regime di cui all’art.1 commi 54-89 della Legge 190/2014.

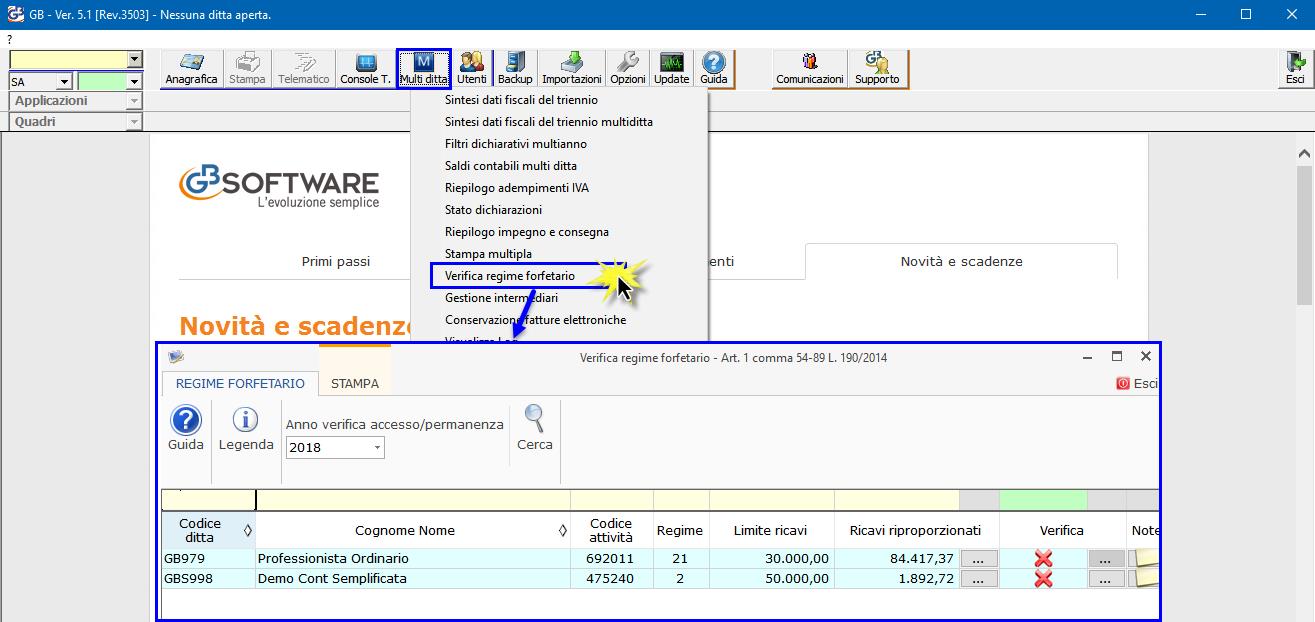

Con l’aggiornamento di oggi ![]() è disponibile, nella sezione “Multiditta”, la “Verifica regime forfetario” 2018.

è disponibile, nella sezione “Multiditta”, la “Verifica regime forfetario” 2018.

Chi può entrare/permanere nel regime?

Il regime forfetario è rivolto alle persone fisiche che svolgono attività d’impresa (imprese familiari incluse), arti o professioni NON in forma associata.

Requisiti

Possono accedere al regime forfetario coloro che:

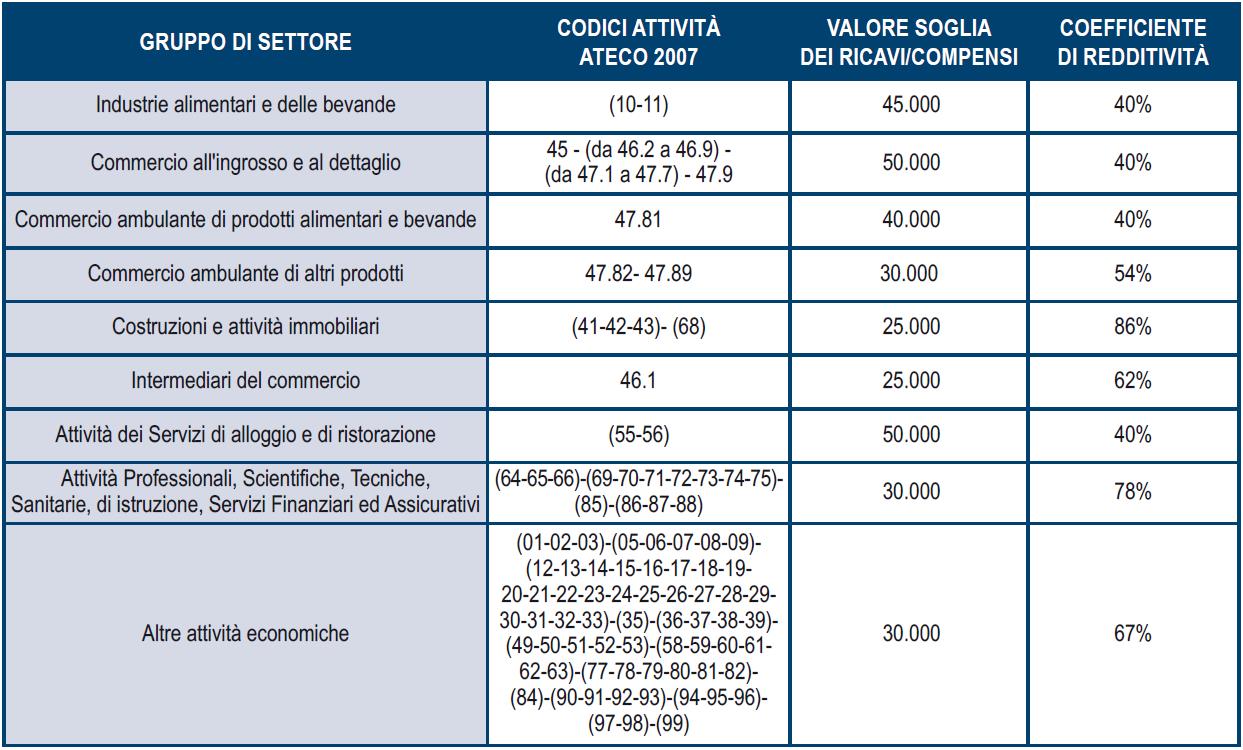

– hanno conseguito dei ricavi o compensi non superiori ai limiti indicati nell’allegato 4 della Legge di Stabilità 2015, così come modificato dalla Legge di stabilità 2016;

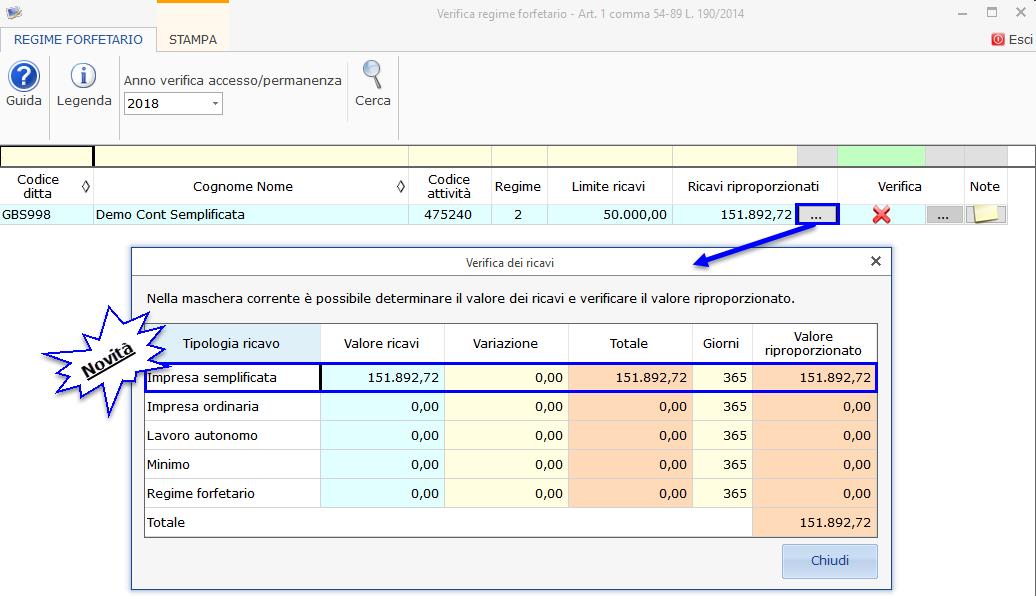

Nella gestione di verifica i ricavi sono riportati in automatico dalla contabilità del 2017.

Novità 2018! I ricavi delle imprese in contabilità semplificata, saranno riportati nel prospetto “ricavi ragguagliati” in base al principio di cassa e NON più per competenza.

– hanno sostenuto spese per lavoro dipendente non superiore ad euro 5.000;

– hanno un valore complessivo dei beni strumentali, al lordo degli ammortamenti, alla data di chiusura dell’esercizio non superiore a euro 20.000.

![]()

![]() I requisiti per l’accesso/permanenza nel regime forfetario devono essere verificati in riferimento ai dati dell’anno precedente.

I requisiti per l’accesso/permanenza nel regime forfetario devono essere verificati in riferimento ai dati dell’anno precedente.

Cause di esclusione

Non possono accedere al regime i soggetti che:

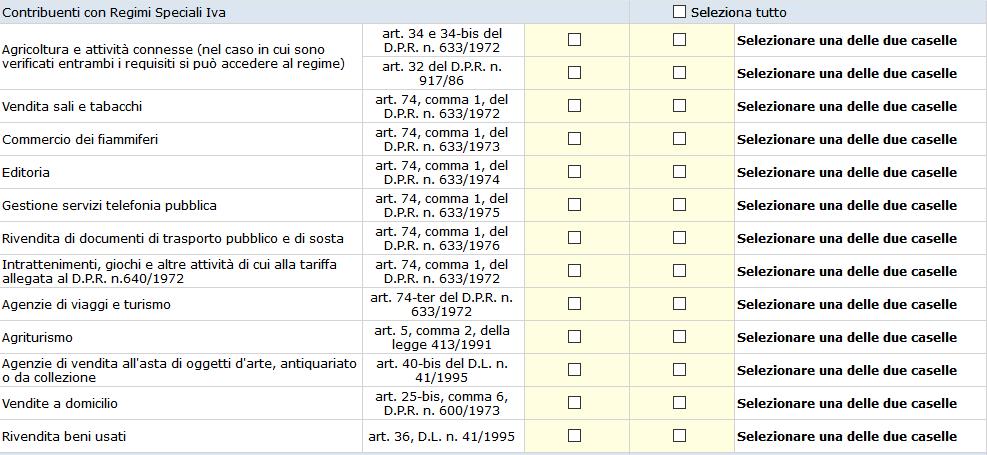

– si avvalgono di regimi speciali

– effettuano, in via esclusiva o prevalente, operazioni di cessioni di fabbricati e relative porzioni o di terreni edificabili (art.10, primo comma, n.8), DPR 633/72) ovvero cessioni intracomunitarie di mezzi di trasporto nuovi;

![]()

– partecipano a società di persone, ad associazioni professionali, di cui all’art.5 del Tuir o a società a responsabilità limitata aventi ristretta base proprietaria che hanno optato per la trasparenza fiscale, ai sensi dell’art. 116 del Tuir;

– che nell’anno precedente hanno percepito redditi di lavoro dipendente e/o assimilati di importo superiore a 30.000 euro, tranne nel caso in cui il rapporto di lavoro dipendente nell’anno precedente sia cessato.

![]()

![]() Le cause di esclusione devono essere accertate al momento di applicazione del regime.

Le cause di esclusione devono essere accertate al momento di applicazione del regime.

Per ulteriori informazioni è possibile consultare la guida on-line.

CB101 – RIV/35

TAG Regime forfetarioregime forfetario 2018requisiti regime forfetario