I registri Iva sono “registri contabili” e come tali devono essere stampati in modo definitivo, secondo quanto disposto dall’art. 7, comma 4-ter, D.L. 357/94, entro tre mesi dal termine di presentazione della dichiarazione annuale delle operazioni cui si riferiscono.

La modalità e i termini di registrazione nei registri Iva delle operazioni effettuate sono contenuti, rispettivamente, nell’art. 23 del DPR 633/72 per le fatture emesse, nell’art. 24 del DPR 633/72 per i corrispettivi e nell’art. 25 del DPR 633/72 per le fatture di acquisto. L’ art. 39 disciplina le modalità di tenuta e conservazione dei predetti registri.

![]() Art. 23 – Registrazione fatture emesse

Art. 23 – Registrazione fatture emesse

Le fatture emesse devono essere annotate nell’apposito registro entro 15 giorni dalla data di emissione nell’ordine progressivo numerico attribuito. Ai fini della liquidazione Iva fa riferimento la data di emissione e non quella di registrazione.

Dalla registrazione devono risultare per ogni fattura i seguenti elementi:

- numero progressivo

- data di emissione

- ammontare dell’imponibile e dell’Iva, distintamente per ogni aliquota applicata. In caso di operazioni non imponibili ed esenti deve essere indicato il titolo di non applicabilità dell’Iva.

- ditta, denominazione e ragione sociale del cliente (se è un’impresa, una società o un ente)

- nome e cognome del cliente se è una persona fisica

![]() Art. 24 – Registrazione dei corrispettivi

Art. 24 – Registrazione dei corrispettivi

I commercianti al minuto e gli altri soggetti di cui all’art.22 che non emettono fattura (se non richiesta) o emettono documenti fiscali diversi dalla fattura, possono istituire un apposito registro, detto “registro dei corrispettivi”, dove annotare le operazioni effettuate in un unico importo giornaliero.

La registrazione dei corrispettivi va effettuata entro il primo giorno non festivo successivo e deve contenere, per ciascun giorno, l’ammontare globale delle operazioni imponibili, comprendendo l’importo dell’Iva, distinto secondo l’aliquota applicata (salvo i soggetti ammessi alla ventilazione).

![]() Art. 25 – Registrazione fatture di acquisto

Art. 25 – Registrazione fatture di acquisto

Per poter effettuare la detrazione dell’Iva, i soggetti che svolgono un’attività di impresa, arte o professione, devono tenere il registro degli acquisti.

Le fatture di acquisto, le bollette doganali, le fatture di acquisti intracomunitari e le autofatture, relative a beni e servizi acquistati nell’esercizio di impresa, arte o professioni, devono essere numerate progressivamente ed annotate nel registro degli acquisti.

Nel registro degli acquisti devono essere registrati i seguenti elementi:

- data della fattura o della bolletta doganale

- numero progressivo attribuito al documento da chi effettua la registrazione.

- dati identificativi del soggetto emittente (cognome e nome ovvero ditta, denominazione o ragione sociale)

- l’ammontare dell’imponibile e dell’imposta, distinti per aliquote

- l’imponibile, il titolo di inapplicabilità dell’Iva e la relativa norma se si tratta di operazioni non imponibili o esenti.

La registrazione delle fatture di acquisto deve essere eseguita anteriormente alla liquidazione periodica o alla dichiarazione annuale nella quale si vuole esercitare il diritto alla detrazione.

![]() Art. 39 – Tenuta e conservazione dei registri e dei documenti

Art. 39 – Tenuta e conservazione dei registri e dei documenti

I registri delle fatture emesse, dei corrispettivi e delle fatture ricevute non sono più soggetti a bollatura e sono regolarmente tenuti qualora sia adempiuto l’obbligo di numerazione progressiva di ogni pagina con indicazione dell’anno di riferimento.

![]() : in Contabilità GB la numerazione dei registri avviene in automatico in sede di stampa definitiva.

: in Contabilità GB la numerazione dei registri avviene in automatico in sede di stampa definitiva.

Si ricorda che a norma dell’art. 7, comma 4-ter, D.L. 357/1994 la stampa di qualsiasi registro contabile deve essere effettuata entro tre mesi dal termine di presentazione della relativa dichiarazione annuale.

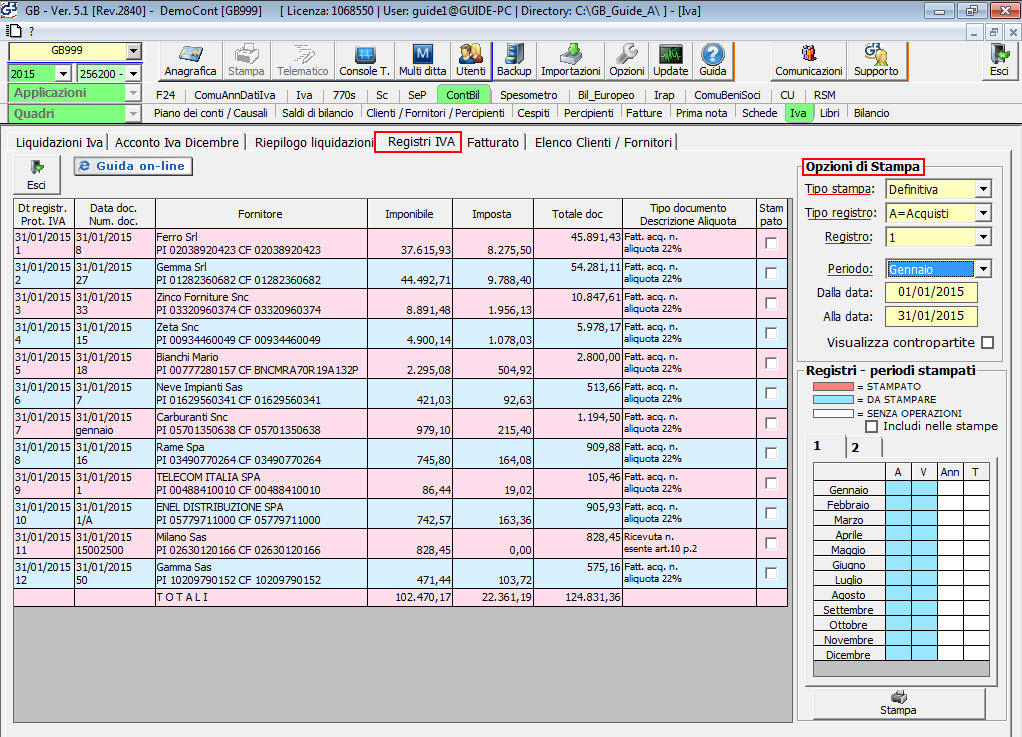

STAMPA DEFINITIVA DEI REGISTRI IVA

La stampa definitiva dei registri Iva in GBsoftware si esegue da:

- Contabilità

- Iva

- Registri Iva

selezionando:

– Tipo di stampa Definitiva

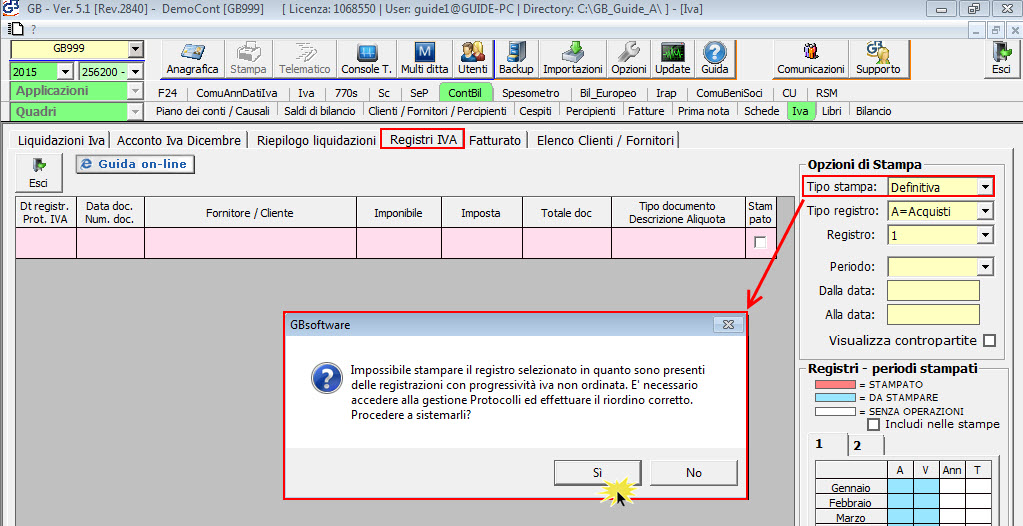

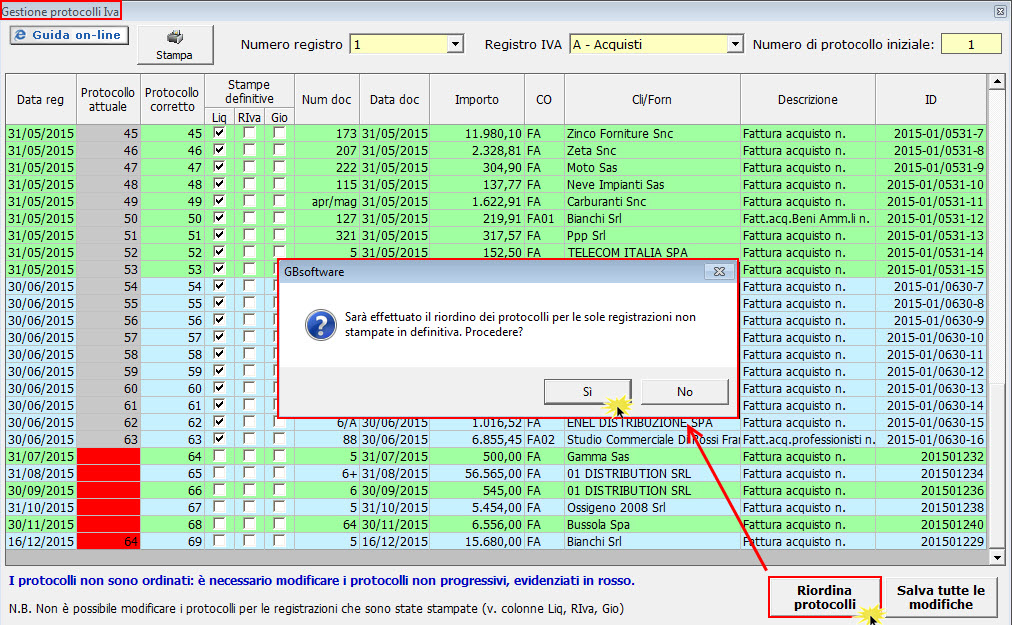

Se i protocolli Iva non sono in ordine progressivo, non è possibile proseguire con la stampa definitiva.

Per procedere con la stampa, al messaggio cliccare “SI” ed eseguire il riordino dei protocolli dalla maschera “Protocolli”, aperta in automatico dal software.

Salvando le modifiche ed uscendo dalla maschera, sarà possibile selezionare il:

- Tipo di registro

- Registro (n. sezionale)

- Periodo

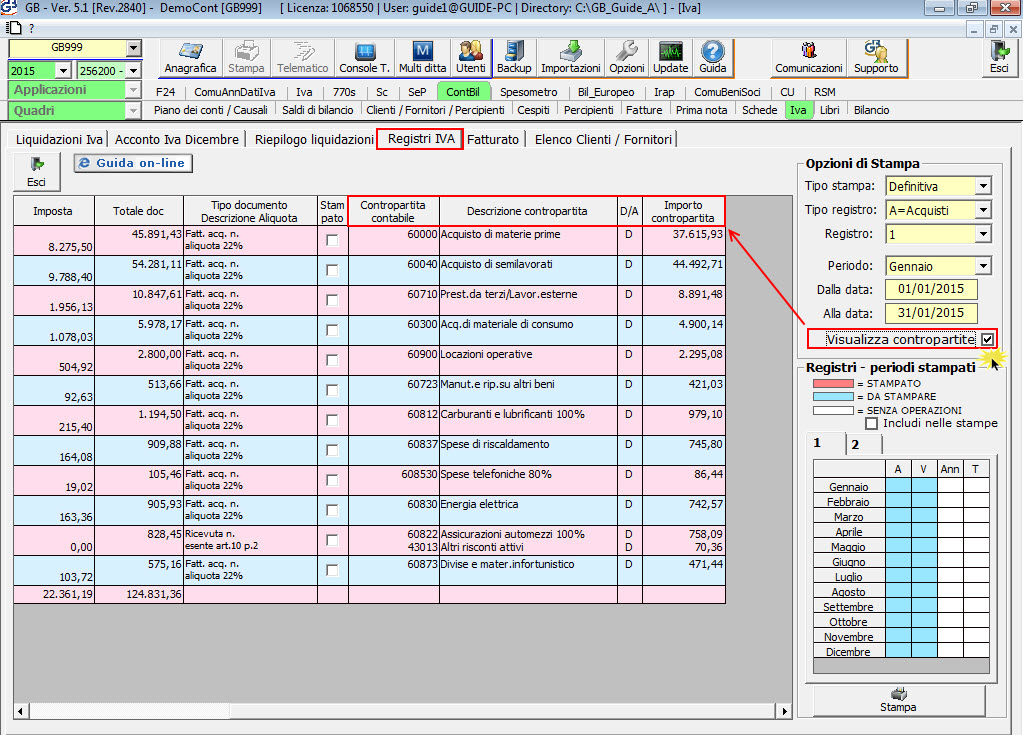

Nella sezione “Opzioni di Stampa”, per le imprese ordinarie e semplificate, è presente l’opzione “Visualizza contropartite”.

Tale funzione, visibile solo per i registri delle vendite, degli acquisti e dei corrispettivi permette di aggiungere alla stampa le colonne:

- Contropartita contabile

- Descrizione della contropartita

- Segno Dare (D) e segno Avere (A)

- Importo contropartita.

![]() : Se è presente un registro iva vuoto (senza operazioni ai fini Iva) e si vuole stamparlo in definitiva, è necessario apporre il check su “Includi nelle stampe” posto nella sezione “Registri – periodi stampati”

: Se è presente un registro iva vuoto (senza operazioni ai fini Iva) e si vuole stamparlo in definitiva, è necessario apporre il check su “Includi nelle stampe” posto nella sezione “Registri – periodi stampati”  .

.

Per concludere la stampa definitiva del registro cliccare nel pulsante ![]() .

.

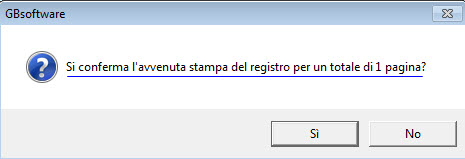

L’utente, tramite messaggio, viene avvisato che la stampa definitiva del registro inizierà con pagina X. Se la numerazione è corretta cliccare “SI” e procedere alla stampa, altrimenti cliccare “NO” e indicare il numero di pagina iniziale da stampare.

Ottenuto il pdf è necessario confermare il numero totale delle pagine del registro stampate.

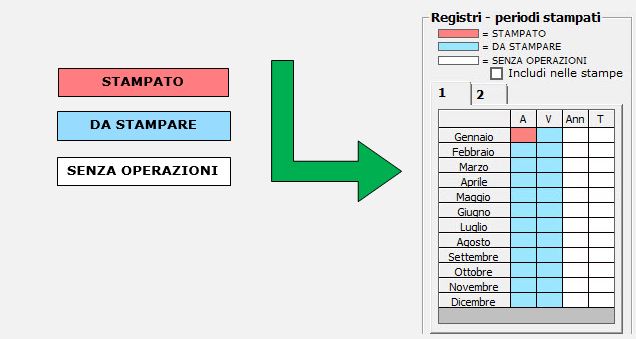

Confermato il messaggio nella sezione “Registri – periodi stampati” l’utente ha il riepilogo della situazione per i vari registri Iva con l’indicazione dello stato:

La stampa definitiva del registro Iva, come il salvataggio della liquidazione Iva, comporta il “blocco” della registrazione nella sezione Iva. Le prime note possono essere solo modificate nella sezione “Registrazione in contabilità” e non è possibile né eliminarle né inserirne ulteriori.

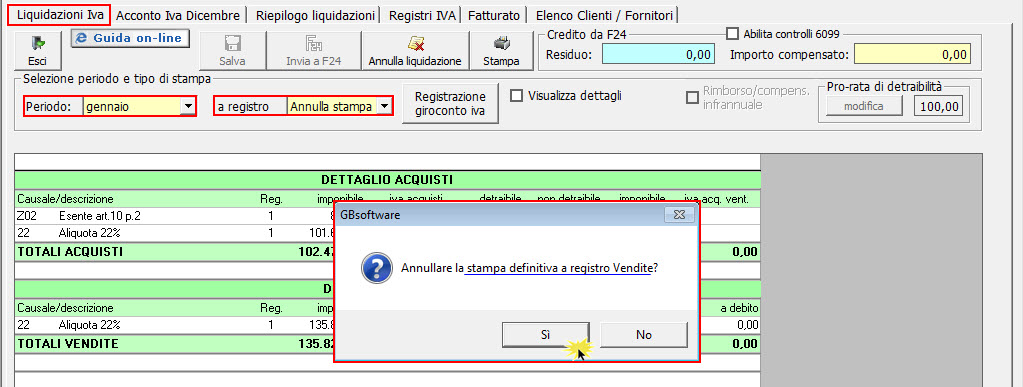

ANNULLA STAMPA DEFINITIVA REGISTRO IVA

Qualora sia necessario apportare una modifica/cancellazione è necessario annullare la stampa definitiva del registro Iva.

Per annullare la stampa definitiva del registro Iva posizionarsi su Iva – Registri Iva e selezionare:

- Tipo di stampa Annulla Stampa

- Tipo di registro

- Registro (n. sezionale)

- Periodo

e cliccare nel pulsante ![]() .

.

Confermando l’annullamento sarà aggiornata anche la sezione “Registri – periodi stampati”.

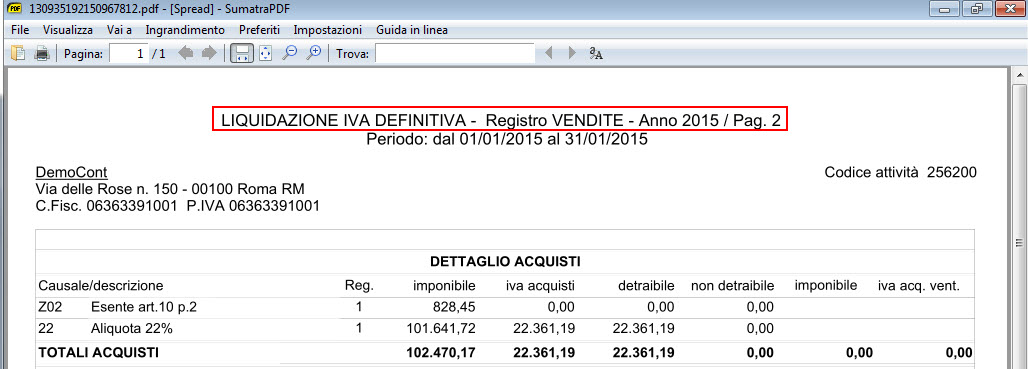

LA STAMPA DELLA LIQUIDAZIONE IVA NEI REGISTRI IVA

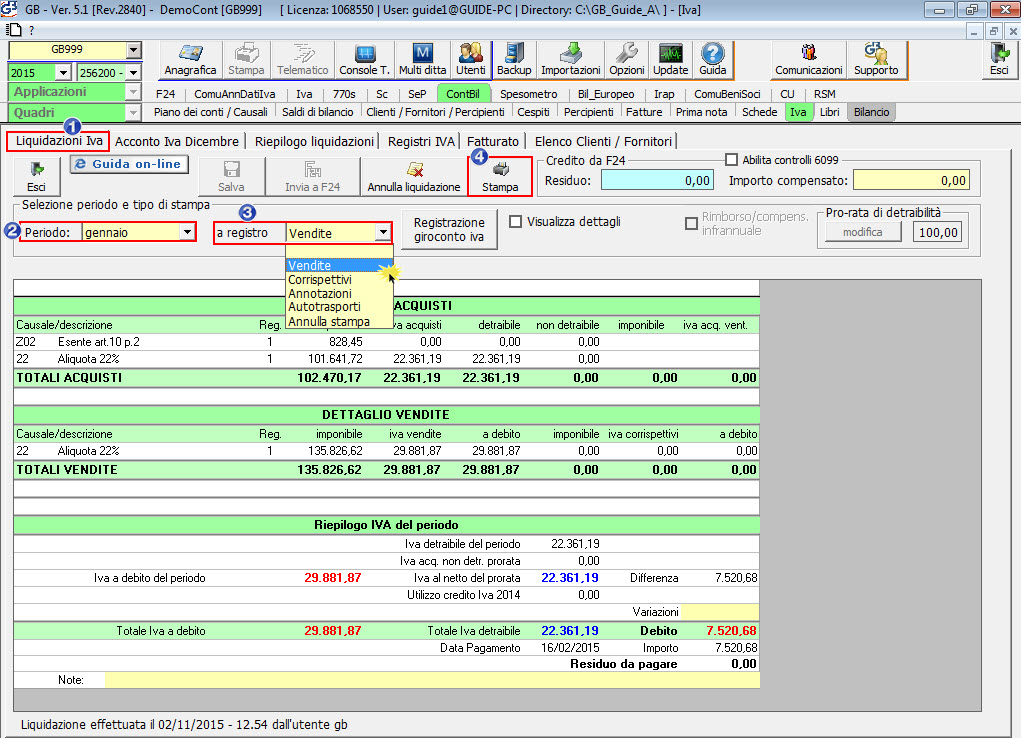

Se l’utente vuole includere nella stampa del registri iva Vendite/Corrispettivi, la stampa della Liquidazione Iva del periodo, deve:

- accedere alla maschera liquidazione Iva

- selezionare il periodo da stampare

- valorizzare il campo “a registro” indicando il registro in cui stampare tra Vendite/Corrispettivi/Annotazioni/Autotrasporti.

- cliccare il pulsante STAMPA

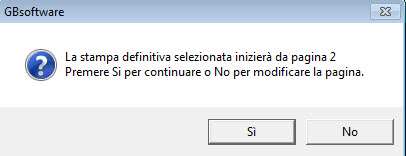

La stampa seguirà la numerazione della pagina del registro selezionato (ultima pagina stampata + 1).

(Es. stampato pag.1 del registro Vendite – stampa liquidazione a registro vendite pag.2)

Confermando con “SI”, si ottiene la stampa delle liquidazione definitiva a registro vendite pagina 2.

Ottenuto il pdf è necessario confermare il numero totale delle pagine della liquidazione Iva stampate, cosi da mantenere la progressività del numero delle pagine tra registro e liquidazione Iva.

![]() : la liquidazione Iva è stampata in definitivo a registro quando è presente la dicitura in basso alla maschera “stampata a registro Vendite pag. n.2”.

: la liquidazione Iva è stampata in definitivo a registro quando è presente la dicitura in basso alla maschera “stampata a registro Vendite pag. n.2”.

Per annullare la stampa definitiva dei registri Iva è necessario annullare anche la stampa a registro della liquidazione Iva.

Per procedere occorre:

- accedere alla liquidazione Iva

- selezionare il periodo

- valorizzare la combo a registro con “Annulla Stampa”.

In questo modo, annullando tutto (registro e liquidazione Iva) la numerazione della pagine ripartirà da 1.

Per ulteriori chiarimenti consultare la “9.4 – Stampa registri Iva”.

CB101 – FSA/35