Con un comunicato stampa del 1° Aprile 2016, l’Agenzia dell’Entrate esonera gli enti pubblici e amministrazioni autonome all’invio dello Spesometro e concede ai commercianti al minuto un invio “light”.

In attesa del provvedimento che sarà pubblicato a giorni, con il comunicato stampa del 1° Aprile 2016 viene stabilito che le amministrazioni pubbliche (art. 1, comma 2 della Legge n196/2009) e le amministrazioni autonome sono escluse dalla comunicazione delle operazioni rilevanti ai fini Iva relative al 2015. Per i commercianti al minuto, invece, tale provvedimento reinserisce la continuità di quanto previsto nel 2014 per l’invio delle operazioni attive con importo unitario inferiore a 3.000,00 €.

COSA CAMBIA PER LE “PA”

Come per il 2014, anche per il 2015 è stato previsto l’esonero della comunicazione per le amministrazioni pubbliche e per le amministrazioni autonome. L’esclusione si è resa necessaria, chiarisce il comunicato stampa dell’Agenzia dell’Entrate, per semplificare gli adempimenti di natura tributaria. In particolare, l’obbiettivo esplicito è di proseguire sulla strada aperta per l’adozione della fatturazione elettronica e l’utilizzo dello split payment in modo da continuare nello sfoltimento e nella riduzione delle incombenze che gravano sugli enti pubblici.

COSA CAMBIA PER I COMMERCIANTI AL MINUTO

A soli 10 giorni della scadenza del termine per l’invio dello Spesometro da parte degli operatori in regime mensile, l’Agenzia delle Entrate ha pubblicato un comunicato stampa, in attesa di un provvedimento, che semplifica l’adempimento per i commercianti al minuto.

Con il nuovo comunicato stampa del 1° Aprile 2016, come per il 2014, i soggetti che operano al dettaglio e gli operatori turistici (art.22 e 74-ter del DPR n.633/72) non devono comunicare le operazione attive di importo unitario inferiore a 3.000,00 € al netto dell’Iva effettuate nel 2015.

Questo significa che, se l’aliquota dell’operazione è pari al 22%, l’esonero della comunicazione avviene se il corrispettivo complessivo è pari a 3.659,99 €, importo ottenuto applicando all’imponibile massimo di € 2.999,99 l’aliquota del 22%.

![]() Dettaglianti e ristoranti (articolo 22 del D.P.R. 633/72) non devono comunicare le operazione attive di importo unitario inferiore a 3.000,00 €, al netto dell’Iva, effettuate nel 2015. La nuova soglia è dunque riferita all’imponibile e non all’importo complessivo. L’esonero sarà differenziato in funzione della diversa aliquota applicata (es. per alberghi e ristoranti il limite sarà di 3.300,00 €, mentre per le altre attività a Iva ordinaria sarà di 3.600,00 €).

Dettaglianti e ristoranti (articolo 22 del D.P.R. 633/72) non devono comunicare le operazione attive di importo unitario inferiore a 3.000,00 €, al netto dell’Iva, effettuate nel 2015. La nuova soglia è dunque riferita all’imponibile e non all’importo complessivo. L’esonero sarà differenziato in funzione della diversa aliquota applicata (es. per alberghi e ristoranti il limite sarà di 3.300,00 €, mentre per le altre attività a Iva ordinaria sarà di 3.600,00 €).

COSA CAMBIA PER I COMMERCIANTI AL MINUTO IN CONTABILITA’ GB

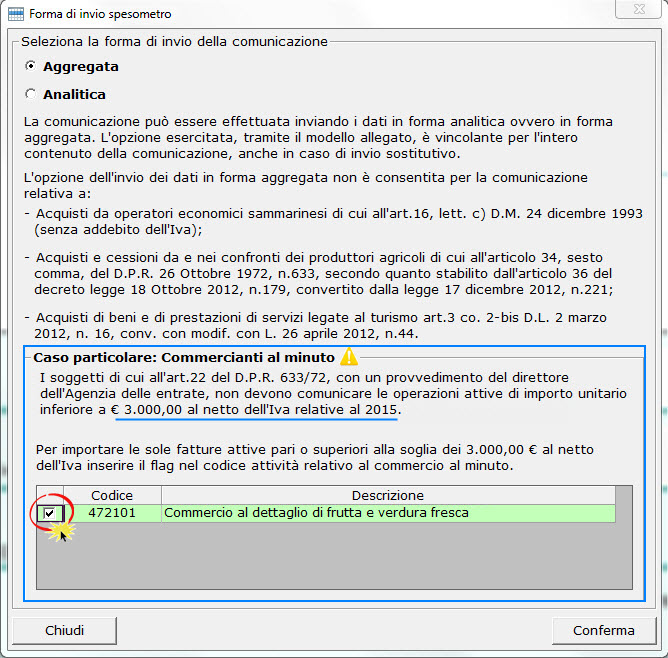

All’interno di Contabilità GB, in fase di abilitazione dell’applicazione “Spesometro” 2015, per i soggetti indicati nell’art.22 del D.P.R. 633/72 è possibile optare per la facoltà di non comunicare le operazioni attive con importo unitario inferiore a 3.000,00 € al netto dell’Iva indicando il flag nell’apposita sezione presente nella maschera “Forma di invio spesometro”.

Confermando, il software richiede ulteriore conferma della scelta eseguita, dato che in fase di importazione dei dati, saranno riportate solamente le operazioni attive superiori ai limiti descritti in precedenza.

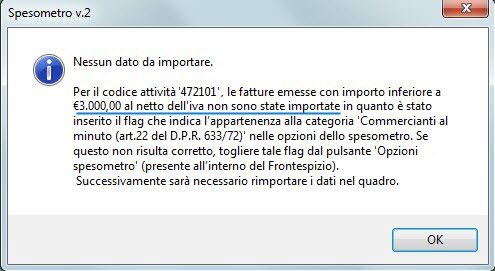

In fase di importazione dei dati, il software tramite messaggio ribadisce che per il codice attività, le fatture emesse con importo inferiore a € 3.000,00 al netto dell’Iva non sono state importate in quanto è stato inserito il flag che indica l’appartenenza alla categoria “Commercianti al minuto”.

Per ulteriori informazioni si rimanda alla guida on-line.

CA351 – FSA/10

TAG Spesometro