La legge di Bilancio 2020 (articolo 1, commi 184-197, della legge 160/2019) ha sostituito interamente la disciplina del super-iperammortamento, con quella del nuovo credito d’imposta spettante per le spese sostenute a titolo di investimento in nuovi beni strumentali.

Il nuovo credito d’imposta interessa tutte le imprese e, in relazione ad alcuni investimenti, anche i professionisti. C’è la possibilità di fruire del credito d’imposta per i medesimi beni che fino all’anno scorso potevano fruire del super-iperammortamento.

Indice Contenuti

Direttiva

La legge di Bilancio 2020 (articolo 1, commi 184-197, della legge 160/2019) ha introdotto il nuovo credito d’imposta a titolo di investimento in nuovi beni strumentali a decorrere dal 1° gennaio 2020 e fino al 31 dicembre 2020, quindi entro il 30 giugno 2021 alla condizione che entro il 2020 il relativo ordine risulti accettato dal venditore e il pagamento di acconti sia avvenuto in misura almeno pari al 20% del costo di acquisizione.

La nuova legge di Bilancio 2021, anche per l’anno 2020, ha modificato la decorrenza del calcolo del credito inserendo percentuali più vantaggiose per i beni acquistati dal 16 novembre 2020.

Per il calcolo 2020, saranno presenti due tipologie di credito DL 160/2019 – DL 178/2020 con percentuali diverse e limiti spettanti.

Per ogni credito e tipologia di bene, è presente un relativo codice tributo da poter utilizzare in F24 in compensazione.

Credito DL 160/2019

- “6932” denominato “Credito d’imposta investimenti in beni strumentali nuovi

- “6933” denominato “Credito d’imposta investimenti in beni strumentali nuovi di cui all’allegato A alla legge n. 232/2016 – art. 1, comma 189, legge n. 160/2019”;

- “6934” denominato “Credito d’imposta investimenti in beni strumentali nuovi di cui all’allegato B alla legge n. 232/2016 – art. 1, comma 190, legge n. 160/2019

Credito DL 178/2020

- “6935” denominato “Credito d’imposta investimenti in beni strumentali nuovi

- “6936” denominato “Credito d’imposta investimenti in beni strumentali nuovi di cui all’allegato A alla legge n. 232/2016 – art. 1, commi 1056 e 1057, legge n. 178/2020”;

- “6937” denominato “Credito d’imposta investimenti in beni strumentali nuovi di cui all’allegato B alla legge n. 232/2016 – art. 1, comma 1058, legge n. 178/2020”.

Il nuovo credito d’imposta, in modo differente di quanto avveniva per la maggiorazione dell’ammortamento a cui eravamo stati abituati negli ultimi anni e che aveva valenza esclusivamente fiscale, deve essere considerato anche ai fini contabili, come avviene per un qualsiasi contributo in conto impianti.

Il credito d’imposta investimenti in beni strumentali, per espressa previsione dell’articolo 1, comma 192, L. 160/2019, è fiscalmente irrilevante:

- non concorre alla formazione della base imponibile ai fini delle imposte sui redditi

- non concorre alla determinazione del valore della produzione ai fini IRAP

- non rileva ai fini della determinazione della quota di interessi passivi deducibili ai sensi dell’articolo 61 del Tuir;

- non rileva ai fini del rapporto di deducibilità dei componenti negativi di cui all’articolo 109, comma 5 del Tuir.

Il credito calcolato si dovrà riportare nel quadro RU del modello redditi 2021.

Calcolo credito d’imposta

Eseguendo ![]() del software, nella gestione ”Cespiti”, sezione dati per altre applicazioni, si trova il nuovo pulsante “Calcolo credito d’Imposta”.

del software, nella gestione ”Cespiti”, sezione dati per altre applicazioni, si trova il nuovo pulsante “Calcolo credito d’Imposta”.

Facendo click su ![]() si può effettuare una verifica dei requisiti dei beni che rientrano nel calcolo del credito d’imposta dei beni strumentali per tutte le ditte che si trovano nel software.

si può effettuare una verifica dei requisiti dei beni che rientrano nel calcolo del credito d’imposta dei beni strumentali per tutte le ditte che si trovano nel software.

La procedura darà un elenco delle ditte con i beni aventi i requisiti per eseguire il calcolo del credito d’imposta. Si può stampare l’intero elenco oppure solamente la lista delle ditte (check su visualizza solo codici ditta).

Accedendo alla gestione la maschera è composta dalla parte in alto con tre sezioni:

- volume d’affari

- credito d’imposta (calcolo, elimina, storicizza, riepilogo credito)

- visualizza

e nella parte sottostante da 2 o 4 tab a seconda del regime contabile in cui siamo posizionati.

Le tab sono:

- Beni materiali: prevista per tutti i regimi contabili

- Beni immateriali: prevista per tutti i regimi contabili

- Beni materiali industria 4.0: solo per i regimi impresa

- Beni immateriali industria 4.0: solo per i regimi impresa

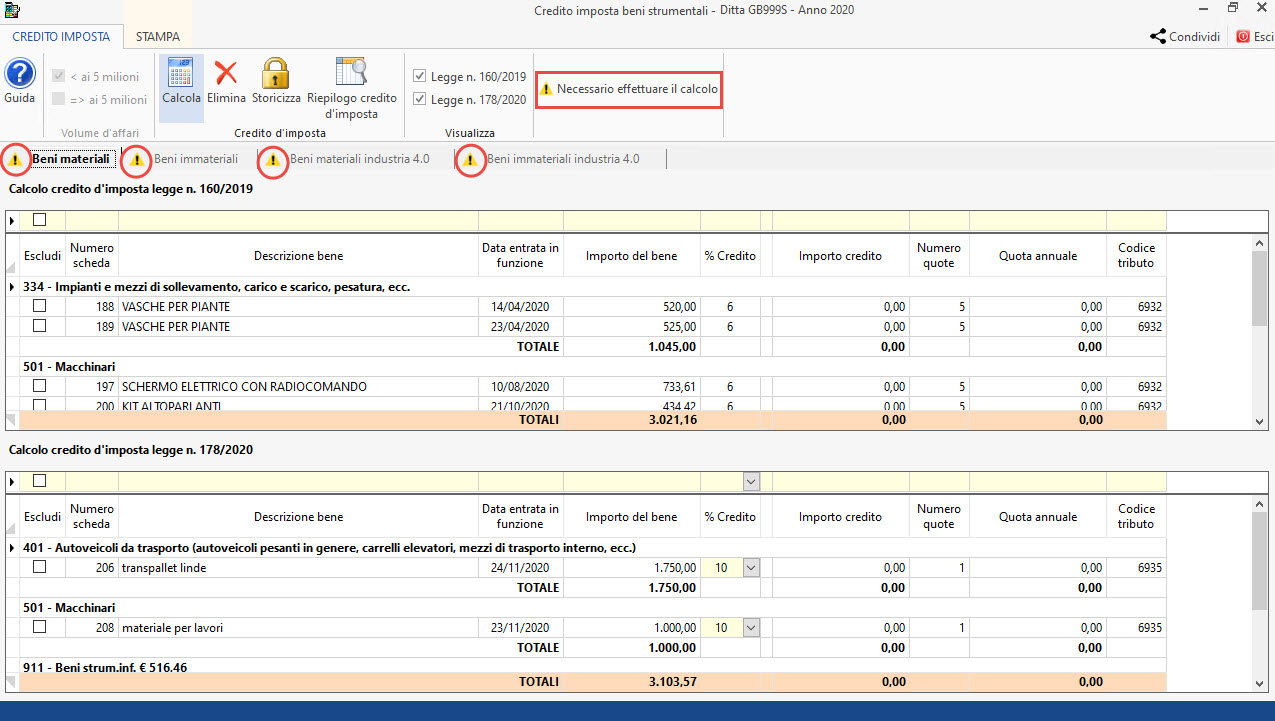

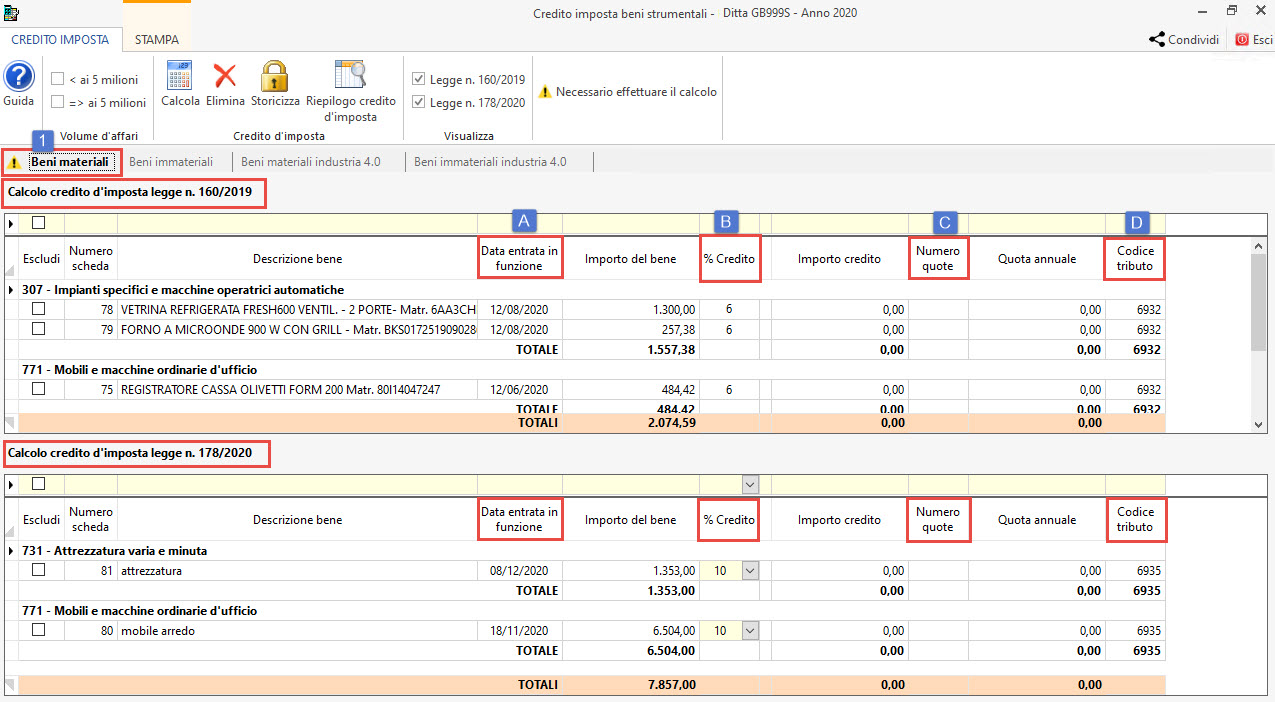

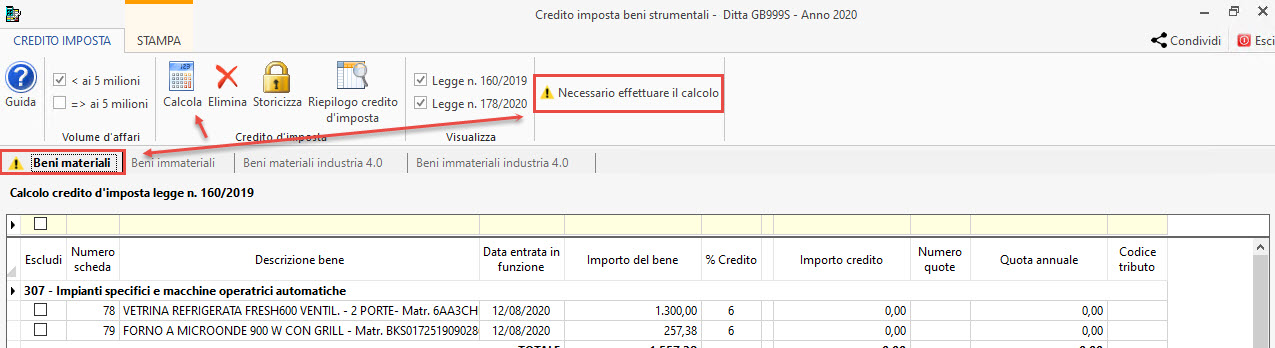

1. Tab – Beni Materiali

- nuovi;

- con tipologia possesso 1 – 4 – 6;

- che non sono autovetture (codice sottospecie 411 e 412);

- con percentuale amm.to superiore a 6,5%;

- che non rientrano tra i beni elencati nell’allegato 3 della legge 208/2015 (codice sottospecie: 1185 – 1290 – 1291 -1280 – 471);

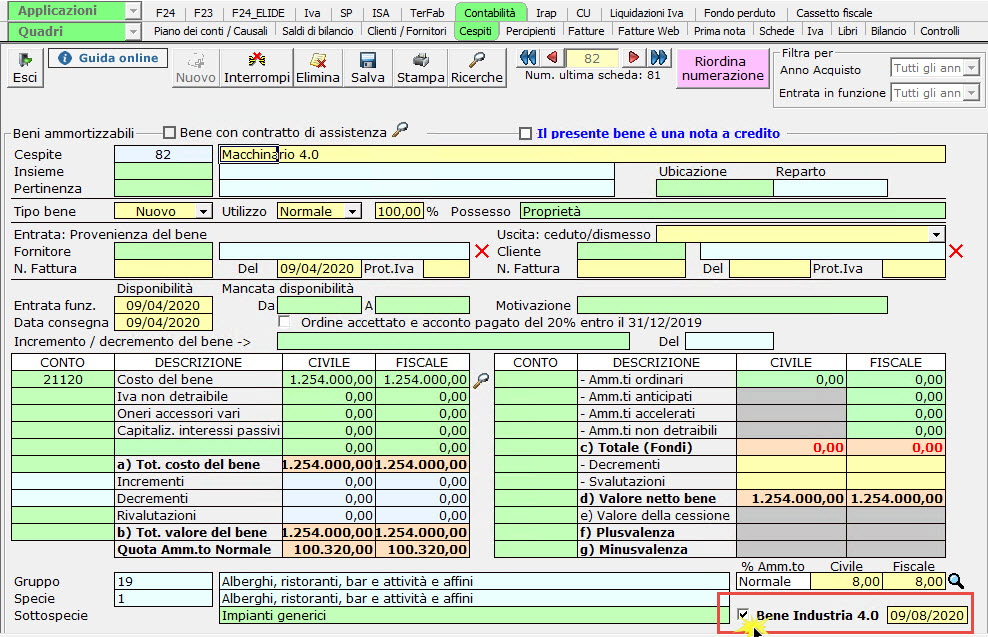

- che non hanno nella scheda il check impostato su “Bene industria 4.0” e la data interconnessione sia dello stesso anno della data entrata in funzione;

- e che non hanno una data entrata in funzione 2020 ma nella scheda è stato indicato il check “Ordine accettato e acconto pagato del 20% entro il 31/12/2019”. In questo caso il bene è soggetto a super amm.to e non al credito d’imposta.

Suddivisi in base alla data di entrata in funzione per distinguere i calcoli in base ai due Decreti Legge.

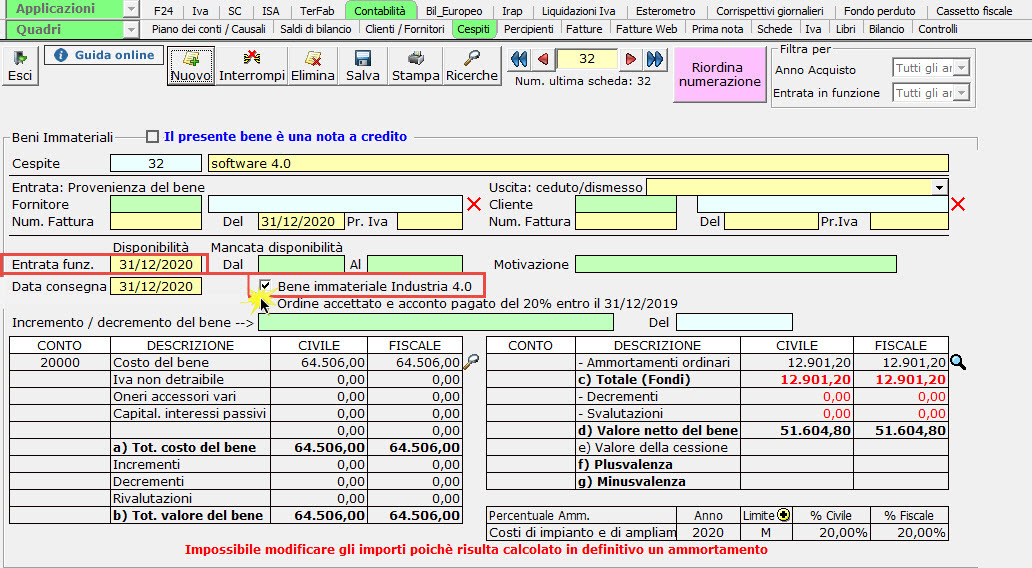

2 Tab – Beni Immateriali

Per i beni immateriali non è previsto il credito d’imposta legge n.169/2019 ma solamente quello previsto dalla legge n.178/2020, troveremo quindi i beni immateriali con data entrata in funzione dal 16 novembre 2020 al 31 dicembre 2020 che non sono industria 4.0 (senza check su scheda Bene immateriale Industria 4.0);

3 Tab – Beni Materiali Industria 4.0

I beni materiali che nella relativa scheda hanno il check su “Beni Industria 4.0” e data di inizio interconnessione riferita all’anno di calcolo del credito, suddivisi in base alla data d’interconnessione per distinguere i calcoli in base ai due Decreti Legge.

4 Tab – Beni Immateriali Industria 4.0

I beni immateriali che nella relativa scheda hanno il check su “Beni immateriale Industria 4.0” e la data entrata in funzione è relativa all’anno del calcolo.

Per fare il calcolo del credito d’imposta, come evidenziato dalla procedura, basterà fare click su ![]() .

.

La procedura in base alle percentuali previste calcolerà l’importo del credito che spetta per i beni presenti suddiviso per il numero delle quote previste dal DL.

NB: il calcolo del credito sarà eseguito finché il limite del valore dei beni per la tipologia di credito non viene superato. Se supera, il calcolo verrà eseguito fino a capienza del limite e con le relative %.

Nella maschera possiamo visualizzare il totale del credito calcolato relativo alle diverse sottospecie di beni o all’intera tipologia di credito calcolato.

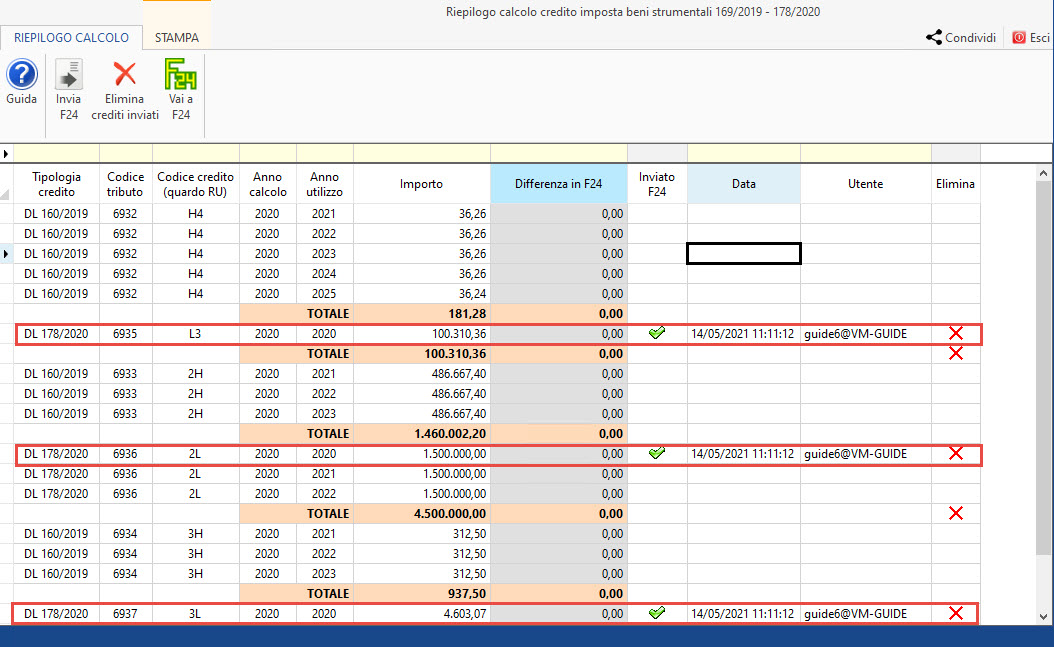

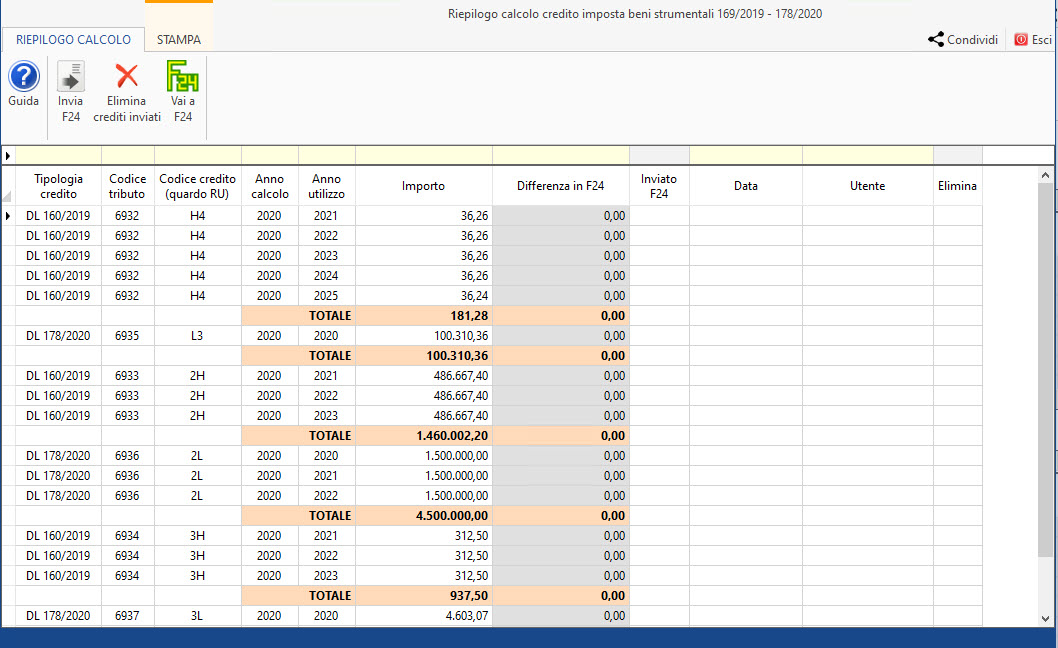

Una volta fatto il calcolo, per inviare i crediti all’F24, occorrerà storicizzarlo  .

.

Poi, si potrà accedere al  dove saranno presenti l’elenco dei crediti calcolati, raggruppati per tipologia credito e tipologia beni, con relative quote in base ai vari anni di utilizzo.

dove saranno presenti l’elenco dei crediti calcolati, raggruppati per tipologia credito e tipologia beni, con relative quote in base ai vari anni di utilizzo.

Per inviare i crediti all’F24 fare click su ![]() .

.

Una volta inviati, in contabilità sarà necessario rilevarli creando un conto apposito alla voce A0005C – Altri ricavi nel ramo principale 7054 – Quote contrib. in c/capitale.

I crediti inviati si potranno eliminare solo dalla gestione del calcolo del credito d’imposta, con il pulsante  , o se si deve eliminare un determinato credito fare click nella

, o se si deve eliminare un determinato credito fare click nella ![]() messa in corrispondenza del tributo.

messa in corrispondenza del tributo.

Per chiarimenti ulteriori consultare la guida online.

Applicazioni Software collegate all’articolo:

Articoli correlati:

CB101 – FSA/09