Dal 1° gennaio 2019, con la fattura elettronica, è stata inserita la comunicazione delle operazioni transfrontaliere (il cosiddetto “Esterometro”), per comunicare le operazioni attive e passive intercorse con l’estero (soggetti comunitari, soggetti extracomunitari).

Dal 2021, questa comunicazione può essere tralasciata nel caso di utilizzo dei nuovi tipi documento introdotti dal nuovo tracciato Xml della fattura elettronica vers. 1.6.2. In sostanza, attraverso i nuovi tipi di documenti TD17, TD18 e TD19, gli operatori IVA potranno inviare all’Agenzia delle Entrate le informazioni fiscali in relazione a tutte le operazioni che si riferiscono agli acquisti da fornitori residenti o stabiliti all’estero, attraverso il Sistema di interscambio.

Utilizzare queste procedure permetterà, in aggiunta, di elaborare i documenti precompilati IVA con i dati presenti nelle fatture emesse a dal 1° gennaio 2021, per una semplificazione degli adempimenti tributari e dichiarativi.

I nuovi tipi documento non sono obbligatori per il 2021, saranno obbligatori a partire dal 2022. Quindi, se non vengono utilizzati, si dovrà effettuare la comunicazione dell’Esterometro.

Indice Contenuti

Esterometro 2021: Trasmissione telematica

La trasmissione, pwe via telematica, deve essere fatta trimestralmente, entro la fine del mese successivo al trimestre di riferimento, come previsto dal “D.L. 124/2019 (decreto fiscale collegato alla Legge di Bilancio 2020)”.

Si deve trasmettere la comunicazione, nell’ipotesi in cui le operazioni non siano documentate con fatture elettroniche o con bollette doganali.

Esterometro 2021: Ambito soggettivo e oggettivo

Nella comunicazione si devono indicare le fatture emesse o ricevute da soggetti esteri, non stabiliti ma solo identificati direttamente nel territorio dello Stato, oppure con rappresentante fiscale per il quale non è stata emessa fattura elettronica o integrazione/autofattura elettronica.

Per questo fine bisogna indicare nell’Esterometro l’acquisto di merce che si trova in Italia con fattura ricevuta e non integrata elettronicamente:

- da un fornitore comunitario (integrazione della fattura non elettronica senza Intrastat);

- da un fornitore extracomunitario (autofattura non elettronica).

Nel medesimo modo bisogna indicare nell’Esterometro le fatture emesse per la vendita di beni con consegna in Italia nei confronti di un cliente estero identificato in Italia. A differenza delle precedenti, le fatture attive e passive che hanno come controparte un soggetto stabilito nel territorio dello Stato, non sono incluse nell’Esterometro.

Le operazioni da includere della comunicazione “Esterometro”:

- fatture emesse verso soggetti comunitari non stabiliti, anche se identificati ai fini IVA in Italia, per i quali non è stata emessa fattura elettronica tramite SdI;

- fatture ricevute da soggetti comunitari non stabiliti per le quali non è stata effettuata l’integrazione elettronica;

- fatture emesse per servizi generici verso soggetti extracomunitari per cui non è stata emessa la fattura elettronica e per le quali non c’è una bolletta doganale;

- autofatture per servizi ricevuti da soggetti extracomunitari per le quali non è stata effettuata l’integrazione/autofattura elettronica;

- autofatture per acquisti di beni provenienti da magazzini italiani di fornitori extra-Ue per le quali non è stata effettuata l’integrazione/autofattura elettronica.

Esterometro 2021: Scadenze

Dal 2020 l’invio dell’Esterometro, dal 1° gennaio 2020, conseguenza del Decreto Fiscale 2020, è diventato trimestrale e non più mensile, perciò anche per il 2021 l’invio dell’Esterometro sarà trimestrale.

La trasmissione deve essere effettuata entro la fine del mese successivo al trimestre di riferimento rispetto alla data di:

- emissione del documento (fatture attive);

- ricezione del documento (fatture passive; la data di ricezione corrisponde alla data di registrazione dell’operazione nel registro IVA degli acquisti).

Le date del 2021 saranno:

Esterometro 2021: Sanzioni per omessa o errata trasmissione

Nel caso di omessa (errata) trasmissione dei dati relativi alle operazioni in questione, è prevista l’applicazione di una sanzione di carattere amministrativo pari a 2 euro per ogni fattura (limite massimo fissato a mille euro per trimestre).

Se la violazione viene sanata entro quindici giorni dalla scadenza della trasmissione, è prevista la riduzione a metà della sanzione (limite massimo di cinquecento euro);

Non trova applicazione l’istituto del cumulo giuridico di cui all’art. 12, D.Lgs. n. 472/1997.

Esterometro 2021: nel software GB

Facendo l’update ![]() del software, da oggi è disponibile l’applicazione “Esterometro” (operazioni transfrontaliere) 2021.

del software, da oggi è disponibile l’applicazione “Esterometro” (operazioni transfrontaliere) 2021.

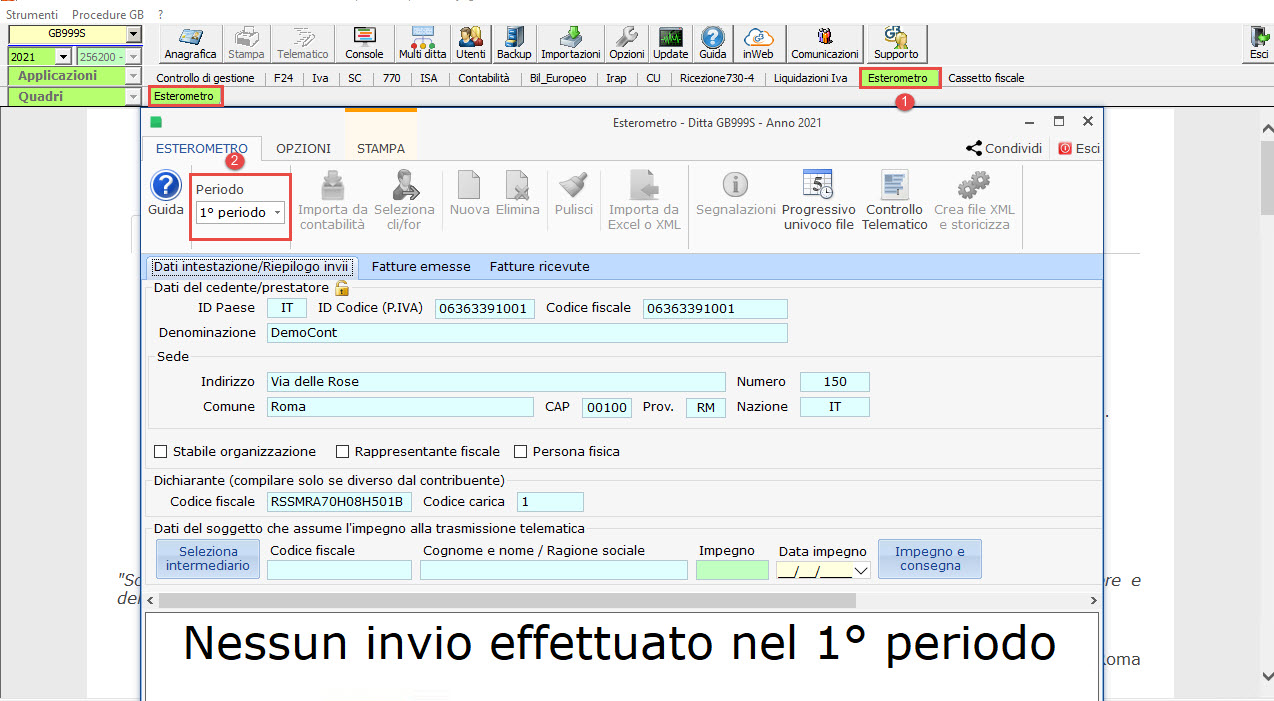

Per poter utilizzare l’applicazione “Esterometro” è necessario abilitarla da “Applicazioni” -> “Esterometro”

Dopo aver apportato il check per l’anno 2021 dobbiamo confermare il messaggio:

Adesso da “Esterometro” è possibile accedere alla maschera di intestazione e riepilogo invii.

Nella procedura è possibile importare i dati direttamente dalla contabilità, da un nostro tracciato Excel, da file Xml prodotti da altri software oppure inserendo manualmente i dati.

Per informazioni aggiuntive sull’utilizzo della procedura vi invitiamo a consultare la guida.

Applicazioni Software collegate all’articolo:

Articoli correlati:

MB106 –FSA/07

TAG esterometroetserometro 2021Fatturazioneoperazioni transfrontaliere